동성화인텍 홈페이지

동성화인텍 산업보고서

동성화인텍의 사업부문은 크게 PU단열재 사업부문과 가스 사업부문으로 나뉩니다.

( ※PU = 폴리우레탄 계열의 소재 )

가스 사업부문은 발포제나 자동차, 냉장고 냉매 등으로 사용되는 불소 냉매를 수입하여 국내외 각종업체로 공급하고 있긴 하지만 그 매출비중이 5%로 미미하여 동성화인텍을 보실 때 가장 중요한 부문은 PU단열재 부문입니다.

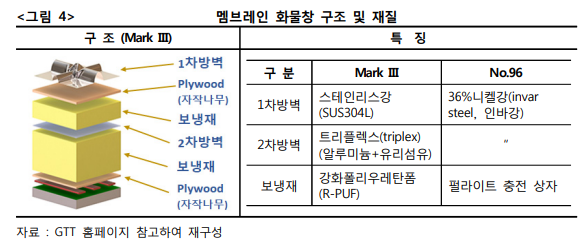

PU단열재 사업부문에서는 LNG추진선의 LNG연료탱크, 가스운반선 및 플랜트용 파이프에서 사용되는

초저온보냉재를 생산 판매하는 MSI(Marine & Shore Insulation)부문과

가전/산업/건축에서 사용하는 단열재 등에 사용되는 폴리우레탄 등을 생산·판매하는 PU/System부문

*그렇다면 LNG추진선에서는 왜 보냉재(保冷材)가 필요한 것일까요?

LNG는 액화 천연 가스로 메테인을 주성분으로 하는 천연가스를 저온으로 응축한 형태의 연료입니다.

기체 상태의 천연가스를 대기압에서 영화 162도로 냉각 후 액화한 것이 LNG인 것입니다.

즉, 기체상태의 천연가스를 영화 162도 아래에서 유지시켜야 LNG로서 기능할 수 있기에, 열의 유입을 방지하기 위한 보냉재가 LNG추진선에 꼭 필요한 것입니다.

동성화인택은 LNG 추진선의 LNG연료탱크의 보냉재를 생산하는 부문의 매출비중이 가장 높으므로

대형 조선3사의 LNG 추진선의 수주 여부가 당사의 매출에 매우 중요하다는 것을 알 수 있는 부분입니다.

그렇다면 LNG추진선의 수주가 정말로 늘고 있는지를 추적하는 것이 당사 투자아이디어의 핵심이 되겠습니다.

카타르는 대규모로 LNG 운반선을 발주할 것으로 알려졌습니다.

2020년 6월 국내 조선소들과 100척 이상의 LNG 운반선 슬롯 예약 계약을 체결한 카타르는

오는 10월에 첫 발주에 나설 전망으로, 발주 규모만 총 23조원에 달한다는 분석입니다.

슬롯 예약은 정식 발주(주문) 전의 선박 건조 공간을 확보하는 절차로, 정확한 슬롯 계약 규모는 비밀 유지 협약에 따라 알려지지는 않았으나 조선업계에서는 국내 조선 3사가 확보한 슬롯 규모는 총 135척으로 추정하고 있습니다.

물론 2004년 카타르가 국내조선사와 90척 이상 슬롯 예약했으나 실제 발주는 53척에 불과했던 사례처럼 슬롯 예약 규모가 정식 발주 규모와 꼭 같은 것은 아니겠지만,

21.09.01기사

동성화인텍(대표 류완수)이 현대중공업·현대삼호중공업과 총 2천600백억원 규모 LNG 수송선 보냉재 공급계약을 체결

전년도 매출액의 67%에 해당하는 규모로 계약기간은 2025년 1월까지

동성화인텍은 이번 계약을 통해 3년치 물량을 확보함과 동시에 사상 최대 수주잔고

“올해 들어서만 LNG선박용 보냉재와 신사업인 LNG추진선 연료탱크 등 총 6천500억원 규모를 수주

보통 LNG보냉재는 조선3사가 LNG선을 수주한 이후 6개월 ~ 1년 뒤 계약을 맺기에 상기의 생산실적은 최근 급증한 LNG선 수주 현황을 반영하지 못한 수치

동성화인텍은 수주량과 매출액/영업이익이 1년~2년 정도의 시차를 두고 있는 것을 확인

동성화인텍은 선박의 밑부분을 모두 완성한 상태 이후에 들어가는 LNG보냉재 및 연료탱크를 주로 생산하기에 수주량과 매출액/영업이익의 시차가 1~2년 가량 발생

조선업 최고 호황기였던 06~07년도에 대량 수주를 토대로 07~08년도에 높은 영업이익을 보였고,

13년의 대량수주를 토대로 13~14년도에 높은 매출액을 보였으며,

2018년도의 수주를 토대로 20~21년도의 높은 영업이익/매출액을 보이는 중입니다.

06~07년도와 13년도 대비 18~20년도에는 우리나라 조선사의 수주량은 줄어들었지만

오히려 동성화인텍은 06~07년도와 13년도를 뛰어넘는 실적을 기록 중입니다.

이는 수주량은 줄어들었더라도 LNG선박에 대한 수요가 친환경 규제 등으로 꾸준하게 늘어났기 때문입니다.

이러한 시대적 흐름을 통해 동성화인텍은 현재 구조적인 성장 초입에 들어서고 있는 기업입니다.

특히 동성화인텍은 LNG내 보냉재를 만든 기술을 살려 수소 산업에도 진출하고 있습니다.

당사가 미국 ABS선급의 수소연료탱크 기본인증을 획득한 것입니다

추가로 알아두셔야 할 것은 전환사채입니다.

동성화인텍은 2017~8년 수주 악화로 인해 2년 연속 적자를 기록했습니다. 이에 부족한 현금흐름을 충당하고자 전환사채 400억을 발행했습니다.

현재 전환사채의 전환가액은 9,315원으로 전환가능잔액은 232.7억입니다. 현재 주가가 전환가액인 9,315원보다 높게 형성되어 있으므로 전환사채를 보유한 투자자는 얼마든지 수익화할 수 있는 것입니다

보냉재의 주요원료인 MDI 가격추이를 지속적으로 체크하시면서 카타르발 LNG수주 뉴스를 확인하신다면 좋은 수익 가져다 줄 만한 기업

여기에 동성화인텍의 기술력도 높은 수주를 달성할 수 있는 원동력이다. 회사 관계자는 "이제는 어느 정도 비슷하지만 우리는 경쟁사보다 먼저 운행 중 LNG의 자연 기화율(BOR)을 더 낮추는 기술을 개발했다"며 "그 기술을 통해 오랫동안 마케팅을 펼치면서 시장에서 레퍼런스를 쌓았던 효과가 나타나고 있는 것"