LNG : -162도로 냉각해 만든 액화천연가스. 기존 벙커C유와 비교해서 황산화물량 배출량을 90~100% 제거 하지만 LNG는 탄소를 배출하는 연료. 기존 벙커C유 보다 탄소배출량이 30% 적을뿐

08년 조선업 호황과 비교 과거 슈퍼사이클은 03년을 변곡접으로 선박수주단가가 급격히 상승하면 반전 선가가 가장높은 LNG선 발주에 기인 수주의 규모(Q) 선가(P)상승으로 08년도에 매출액이 3.8배 성장, 외형성장+수익성 = Re-rating 현재 코로나 로 원자재 가격은 지속적인 상승. 컨테이너 운임과 원자재 상승, 선가인상 -> 수퍼사이클 기대

But. 현재상황은..?

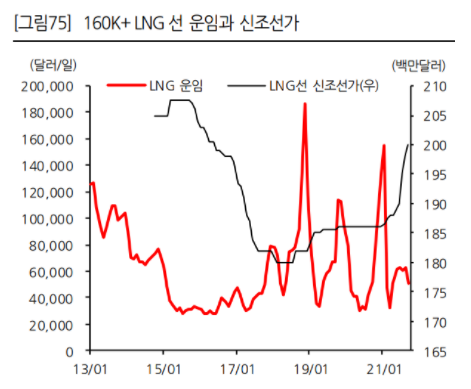

Peak대비 VLCC선가괴리는 26%, 강재가는 동일 21년 현재 후판가격은 톤단 970달러 (03~07년도 대비 +69.9%) 강재가격은 Peak수준. 선가는 74%정도 LNG신조선가는 07년도 2.2억달러, 21년도 2.03달러 22년 발주예상 : Qatar, 모잠비크

Qutar North Field Expansion 1차 Package 시리즈물량(15~20척 예상) Mozambique 물량

투자회수기간은 연평균선가/연간용선료 VLCC(탱커) : 15.2년 -> 현재 운임에서 +79%이상 상승이 필요 벌크선 : 4.7년

구조

IMO가 모든 선박에 20.1.1부터 황산화물 함류양을 3.5%->0.5% 대폭줄이라는 규제 규제 안지키면 IMO회원국 항구는 들어올수X. 황산화물 함류량이 0.1을 넘으면 선박이 다닐수 없는 EUA해역 설정

전방(해운,에너지,레져) - 조선업 - 후방(철강,전기전자,화학,비철)

선박건조는 수주에서 인도까지 통상 2~3년 걸림.

선주의 발주에 의한 주문생산방식. 세계 경기가 중요한 수요 영향(세계시장이 단일시장) 기술집약적, 노동집약적 산업

해운업, 원자재, 유가등에 민감

조선업 지표

수주잔량 - 고정비가 매우 큰 산업. 수주잔량이 줄어들면 이는 실적악화로 이어짐. 보통 2.5년이 풀임계치 1.5년 저가수주는 의미X. 고가로 수주! 전세계 capa가 한정적. 전체적인 업황의 방향을 따라감. (남들다빠지는데 혼자 수자 많으면 저가수주 or 그업체가 담당하는 선박만 호황) 수주잔량이 감소하는 구간에서 다운사이클 시작 업황의 변곡점에서는 탑티어 발주자의 발주가 먼저나옴

시차발생 : 배를 건조하는데 평균 2.5년 이상

중고선가, 신조선가 : 배는 중고가가 신규물량에 영향 (중고가격이 너무 오르면 저거살빠에 새거삼) 중고선가 : 새로 배를 만드는 것보다 빠르게 투자금 회수가 가능 중고선가상승 : 단/중기적으로 해운업황에 긍정적 -> 해운운임가격상승->중고선수요증가->중고선가격상승->업황이 중장기적으로 턴할경우 신조발주증가 신조선가 : 중고선가가 지나치게 오를경우, 중장기 해운시황이 좋을경우, 조선발주가 늘어날 경우 증가

중고선가가 오르지 않은채로 수주가 증가하는 경우는 저가수주 가능성이 매우큼 조선업활을 직접적으로 보여주는건 중거선가 : 중고선가 하락은 발주자의 대출여력감소, 운임하락

수소환원제철 플랜트가 있긴 합니다. 스웨덴의 SSAB는 지난해 8월 수소환원 파일럿 프랜트 ‘하이브리트의 가동을 시작했습니다. 하이브리트에서 만든 철강은 자동차 회사 볼보에 납품됐고, 볼보는 무화석 철강을 이용한 컨셉카를 만들고 있습니다. 하이브리트는 2026년 상용화를 목표로 하고 있습니다

SSAB가 하이브리트 방식을 선택한 이유는 원래 사용하던 방식이기 때문입니다. SSAB는 샤프트 환원로에서 수소가 아닌 천연가스를 사용해 철강을 생산하고 있습니다. 주변에 펠렛공자도 이미 있습니다. 기존 기술을 활용하면서 천연가스를 수소로 바꾸면 이산화탄소가 배출되지 않기 때문에 이 방식을 채택한 겁니다.

-22년에 발생할 매출 5200*1.17 = 6084억 ->보수적 추정을 위해 할증률 계산 : 3555/5200 = 68% & 3735/5200 = 72% -> 6084*0.68 = 4137억 ->이는 가정1에서 추정한 4062억과 75억 차이

보수적 추정을 위해 4062억 적용 ->21년 이연 매출 1465억 더해주면 = 5562억 -> 22년 매출할증에 따라 23년 기확정된 매출액은 6084-4062=2022억

OPM 20%/ NPM 15%적용시 ->OP 1112억 / NP : 834억

적정밸류 현재시총 4660억대비 834억은 멀티플 x5.6배로 몹시저렴 밴드상 10~20배 였던 만큼 (11년 최대 35배). 희망 목표시총은 8400~16800억 매출이 급증함에 따라 OCF, FCF 덩달아 늘어가느 DCF로도 좋은 수치 기대

-23년엔 기확정된 매출 1947억 확보하고 시작 활짝 열린 상단. 카타르발 대량 수주 곧 다가올듯

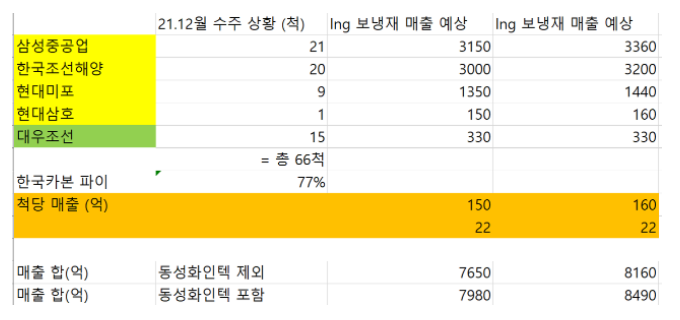

-> 카트르에서 새로운 생산구 개발선언. 해당 생산구에서 추출하는 LNG는 25~25년 예상 -> 22~24년 발주 물량이 24~26년 운행가능하기에 향후 3년간 지속적 발주 ->이미 카타르 국영회사 QP가 한국 조선사 LNG운반선 발주를 위한 최대 150척, 23조원에 달하는 슬롯계약

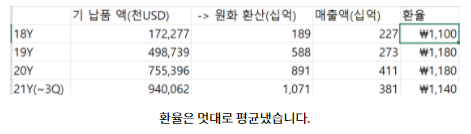

러프하게 150척의 절반을 현중 삼중 발 물량으로 잡고 선가도 20년과 동일해 보냉재 납품 단가가 하나도 안올랐더라도

한국카본 : 150억*75척 = 11250억 동성화인텍 : 22억*75척 = 1650억 총합 12900억으로 20년 4000억 대비 3배

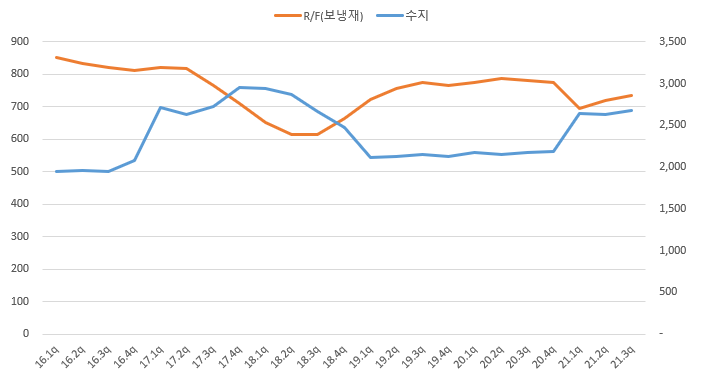

연질 반경질 경질폼으로 분류되며 폴리올과 이소시아네이트를 합성하여 만든다. 이소시아네이트는 경화재로 성분에 따라 TDI(톨루엔), MDI(메틸렌)으로 나뉘게 된다 (톨루엔은 인체에 유해하며 위험물로 지정되어 있다) 연질폼은 주로 TDI가 사용되고(OCI, 한화케미컬, 한국BASF) 경질폼은 주로 MDI가 사용된다 (금호미쓰이, 한국BASF) 경질폼으로 보냉재를 생산하기에 MDI(사업보고서상 수지)의 가격을 보면

가격전가 실패->근데 실패는 아닌게....수지가격이 올라도 R/F가격이 그대로면 가격전가 실패이지만... 수지가격 내렸을떄 R/F가격 오른거 보면 큰 상관관계는 없다고 봐야

매출이 오르면 제품가격도 오르고, 매출이 내리면 제품가격도 내리고 (선가의 영향?)

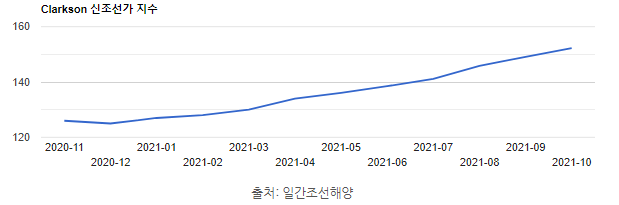

조선업계 수주잔량은 한국 2856만CGT로 24년까지 건조가능한 물량. 신조선가도 상승세 클락슨 신조선가지수는 전달보다 3포인트상승한 149.1포인트 기록 조선업계 특성상 수주물량이 수익에 반영되기까지 1~2년이 걸리는만큼 23년부터 조선 3사의 본격적인 실적반등예상

조선3사의 수주가 좋다는건 알았으니 동사가 납품중인 현중 삼중의 LNG선 수주와 동사의 수주잔고, 매출액을 비교해보면 한국카본의 수주잔고는 현중 삼중 수주를 1년 후행하고 매출은 수주잔고를 1년 후행 현중 삼중 수주후 2년이면 한국카본 매출이 발생 21년사 조선사의 수주는 22년 동사의 수주잔고에 반영되고 23년에 매출 반영하니 현재 가파르게 증가하는 동사의 수주잔고 추이를 유추

<LNG추진선>

『한국카본은 "이에 따라 전세계 3만여척의 중고선이 앞으로 10년에 걸쳐 대부분 LNG추진선으로 교체가 이루어질 전망"이라며, "업계에 따르면 현재 국내 조선소들의 수주 상담에서 LNG추진 사양이 대부분인 것을 고려할 때, 2021년 한국 조선업의 수주실적에서 LNG추진선의 수주 비중은 사실상 100%가 될 전망"이라고 전했다.』

LNG운반선외에 IMO 2020에 의한

LNG추진선의로의 교체가 본격적으로 일어날것이다.

<UAM 시장>

『한편, UAM 시장은 코로나19 대확산으로 촉발된 비대면 경제활동의 증가와 세계 각국의 탄소중립 정책으로 급격한 성장이 기대된다. 미국의 글로벌 투자은행 모건스탠리는 글로벌 UAM 시장 규모가 2040년에 1조5000억달러에 달할 것으로 예측했다.』