<지난작성>

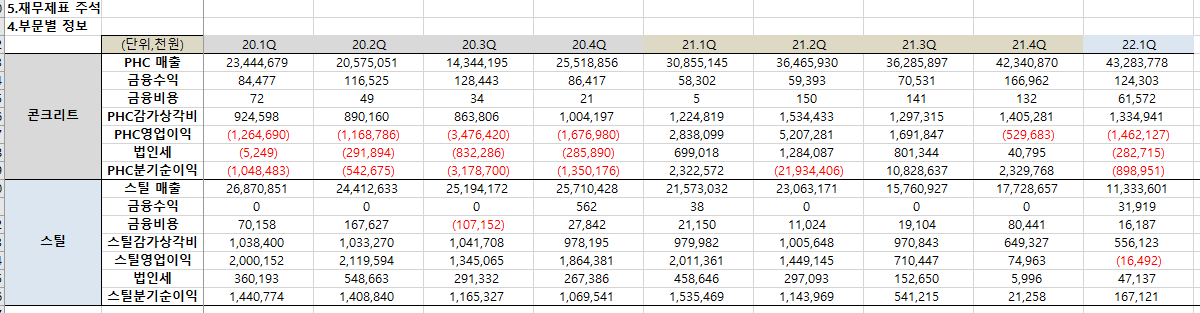

*PHC 분기매출액 예상

13000*300000=390억 ->420억 달성

영업이익률 15% = 59억 ->영익률 -1%, -4억 적자

*스틸 분기매출액 예상

추세를 봐서 보수적 = 15억 분기영업이익 -> 3q는 7억, 4q는 7500만원

삼일씨엔에스의 3Q,4Q예상 분기영업이익은 74억 -> -3.3억 적자!!!!!!!!!!

16년도 영업이익대비 당기순이익은 67%적용하면 21년도 분기당기순이익은 50억 (74억*67%)

16년도 당기순이익 : 375억 (PER6시절)

21년도 당기순이익 : 38억 + 53억 +50억 (20억) +50억 (25억) = 191억 (135억)

만약 내년 초호황이 이루어진다면 : 65억 + 65억 + 65억 + 65억 = 260억까지 봄 (22년도 과연)

->당기순이익이 마이너스인데 무슨 22년도 1분기 -10억

<파일 사업부>

(분기계산)

(P)파일 판매가격 : 130,000원/톤 (비싼 가격유지)

(Q)파일 생산실적 : 300,000톤 (비산 가격유지)

P*Q = 390억 매출

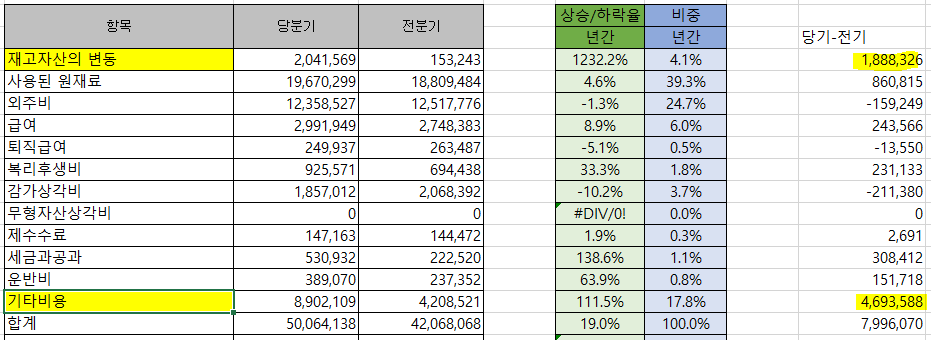

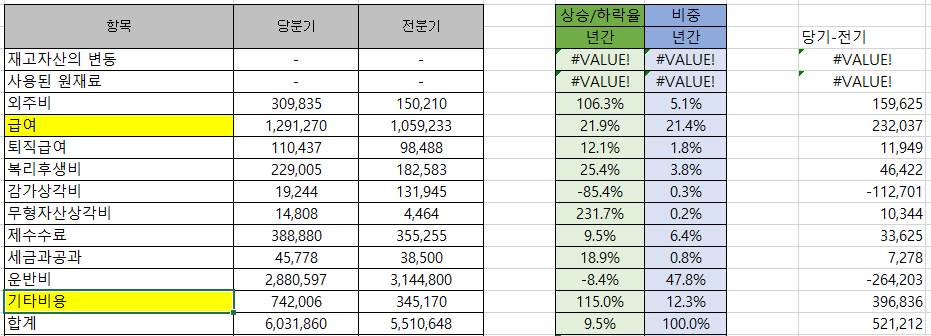

(C)시멘트(원재료) 가격P : 94원/kg

수량Q : 320,000톤

P*Q = 300억

(C)강판(원재료) 가격 1098원 (파일에도 철이 들어간다)

그래도 생긴것만 봐도 시멘트가 더 많이 필요

(P)강교 판매가격 : 분기별 150억 매출 지속감소 중...->이젠 110억까지 떨어짐,

22년 x분기 매출 예상

파일: 매출 390억, 매출원가 300억, 판관비 60억, 영업이익 30억

스틸: 매출 150억, 원자재급등으로 영업이익률 2%대, 영업이익 3억

합계: 매출 540억 영업이익 33억, 영익률 6%

#당기순이익 = 영업이익 * 0.7 = 23억 (연간이면 92억)

해도 너무하니 당기순이익 = 영업이익 * 1 = 33억(연간 132억)

PER은 6

주가계산

6200원이 나오다니......................................................

망했다.....영업이익이 이렇게나 안나오다니......

가격을 전가해도.....영익이 갑자기 15%씩나올리도 없고....

큰일일세

파일의 영업이익이 30억은 나오면 다시 쳐다보기

'Gun's 투자종료 Follow > 삼일씨엔에스' 카테고리의 다른 글

| 22년도 삼일씨엔에스 뉴스모음(~22.5.19) (0) | 2022.05.19 |

|---|---|

| 22년도 삼일씨엔에스 각종블로그 (0) | 2022.05.19 |

| 22년도 삼일씨 애널리포트 (0) | 2022.05.19 |

| [삼일이] 22.1q 내멋대로 분석하기 (0) | 2022.05.19 |

| [삼일]21.3q 4q & 21년 결산 (0) | 2022.03.23 |