IV. 이사의 경영진단 및 분석의견

PC사업은 사업 안정화를 목표로 수익성 강화와 성장동력을 확보하기 위해 노력하였지만 인플레이션에 따른 원

가상승 및 수주기근으로 목표달성을 하기에는 역부족

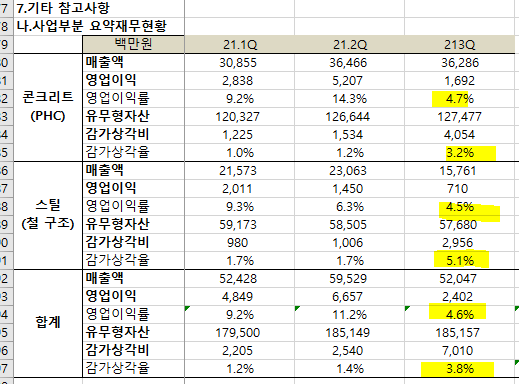

1) 콘크리트부문

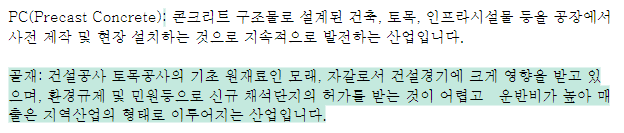

콘크리트파일은 건축물의 하중을 지반으로 전달해주는 원기둥 모양의 필수 기초 건자재

주요 원재료는 콘크리트와 철물재료이며, 콘크리트 배합재료는 시멘트, 골재, 물 및 혼화제로 구성되고, 철물재료는 PC강봉, 철선, 헤드캡과 슈로 구성

콘크리트파일의 수요는 사회 인프라 시설물과 철강/석유화학 플랜트 및 주거용 건물의 투자 여부에 의해 영향

토목구조물의 대형화와 장대(長大)화, 건축물의 대형화와 고층화 및 기둥식구조의 건축물 증가에 따라 그 수요가 유지

콘크리트파일은 고중량 대형제품이라는 제품 특성으로 인해 운반비에 대한 부담이 커서 내수 중심

최근 공기 단축과 공사비 절감을 위해 PC공법을 적용하는 건설사들이 늘어나는 추세이며, 미국 등 선진 시장의 PC공법 적용률이 10%~20% 수준이라는 것을 감안하면 국내 PC시장의 성장 잠재력은 상당하다고 판단됩니다.

2) 스틸사업부문

강교 산업은 일반국도, 고속도로, 철도, 해상에 설치되는 강구조물로 설계된 교량을 제작, 설치하는 것

국토의 균형발전 및 물류비 절감

강교 산업은 선행 산업인 건설업의 영향, 정부에 의한 국내 경기 조절의 주요한 수단으로 활용

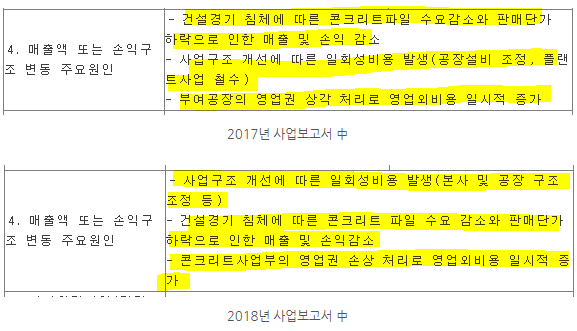

콘크리트 사업의 경우 주택 건설경기의 호황 및 PC사업의 진출에 따라 매출액이 증가

스틸 사업은 강교 발주 감소 추세에 대응하여 고객 기반 확장, 해상 풍력 계측기와 같은 신규 아이템 수주 등을 위해 노력하였으나, 영업이익은 감소

[재무제표 특이점 확인]

○기업엑셀 특이점

1. [분기비교]매출원가 증가에 따른 영업이익 감소

2. [분기비교]당연히 영입이익률 감소

3. [분기비교]매출원가율 상승

4. [분기비교]21.2Q부터 부채증가

5. [분기비교]영업활동 현금 감소, 투자활동 현금 증가 -> 현금이 안돔

6. [분기비교]매출액, 재고자산, 매출채권 증가 -> 좋은시그널?

7. [연간비교] 그래도 매출액은 턴, 하지만 당기순이익이 못따라옴

8. [연간비교] 21년도 투자가 많음

○재무제표 상세확인(21년 매출액 2266억, 영익 135억, 당순 -30억, 시총 1450억) - 연간비교

1. 현금성 자산 -390억(70%) 감소 -> 어디갔니!!

2. 매출채권 249억(93%) 증가 -> 굿

◎매출채권

매출채권이 전년대비 150억정도의 큰폭증가

또 하나 특이한점은 단기대여금이 140억원

그럼 22년도에 돈이 300억정도는 굴러들어온다는뜻?!

3. 재고자산 201억(82%) 증가 -> 굿

◎재고자산

상품과 제품이 둘다 고객한테 안넘어가고 재고자산으로 남겨짐

흠..이건 두가지 이유

긍정뷰는 주문이 많이들어와서 생산해놓고 고객한테 팔리기를 기다리는것

부정뷰는 혹시 몰라 냅다 많이 만들어놨는데 안팔린거

21년도는 지속적으로 재고자산이 증가....충당금도 10억 설정 -> 별론데

그래도 Q는 지속적으로 늘어나는듯

4. 비유동자산 233억(11%) 증가 -> 현금성 자산이 일로 왔으려나?

5. 유형자산 119억(6.6%)증가

토지야 항상 금액이크고..

공기구비품이 30억 증가, 건설중인자산이 50억이나 생겼네....

건설 중인 자산이..많으면 난중에 결국 감가상가비로 나타남.

6. 무형자산 91억(690%) 증가 -> 이놈들이 무형자산이 있을께 뭐있지

회원권이 23억 증가, 인허가권이 12억 증가, 영업권이 55억 증가

영업권이 미래적 가치가 있을까...영업업권은 한순간 비용이 되어 사라질수있다.

영업권 손상처리가 상습적임!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!55억원 작은금액이 아님

야금야금 무형자산 상각비가 올라갔음 (무형자산이 많아져서 그럴수도 있지만)

상식적으로 삼일이가 무형자산이 많아질이유가 없는 기업

7. 매입채무 113억(43.3%) 증가

쏘쏘

8. 기타유동부채

미리 돈(60억)을 받은거니깐 나쁜 부채는 아님..앞으로 줄게있으니 받은거니 좋은 시그널.

근데 이렇게 받아도 영업활동현금은 마이너스

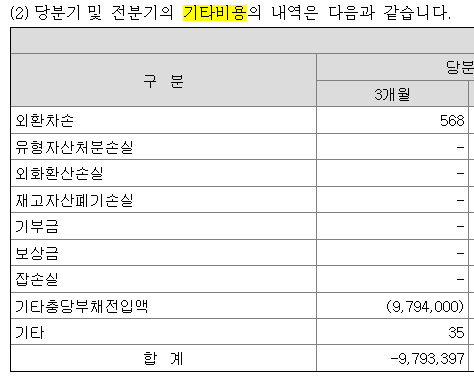

9. 기타비용 150억(897%) 증가 -> 단합으로 인한 벌금

공정가치측정금융자산 은 기타수익. 이건 당기순이익 올릴려고 펌핑치는거 같은데....곧 매도해서 수익을 보겟다고

역시나 과징금..결국 가지고있던 금융상품을 팔아서 과징금을 내려고함. 어쩔수없네

10. 3분기랑 비교하면 매출액은 106억 증가했지만 매출원가가 119억 증가해서..영업이익이 마이너스

4분기 매출액 626억, 영업이익 -3억. 매출액만 보면 늘고있음

20년도 시멘트가격 67.0 -> 21년도 시멘트가격 78.5 : 17.16% 오름

20년도 파일가격 97155 -> 21년도 파일가격 128536 : 32% 오름

시멘트가격인상보다는 시멘트를 많이삼. 작년보다 거의 2배를 삼

재고자산 회전율이 70일 정도니깐...22.1Q에 실적을 내줘야함

11.영업현금흐름이 엉망..-100억

노이해......매출채권이 증가하면 영업활동현금흐름이 마이너스? 재고자산이 증가하면 영업활동현금흐름이 마이너스?

12. 투자현금은...단기대여금 -224억 -> 누구한테 돈을 빌려준거지?

단기대여금 100억 회수하기도 함

이건 투자했다는건데....현금흐름이 너무 어려움

13. 투자현금은 전년대비 투자 회수금이 줄어들어서 투자활동 현금이 크게 마이너스 난 느낌

14. 장단기 차입금도 증가

아우 보기 정말 어렵게 되있네

Q는 확실히 늘어나고 있지만 원재료 상승으로 인해서 매출원가의 증가

But, 원재료 상승보다는 Q의 증가

그리고 무형자산?? 이게 이상하게 찝찝함

대여금도 늘었는데 확인을 못함..

산업은 확실히 턴할꺼 같은데, 여러 모로 별로임

'Gun's 투자종료 Follow > 삼일씨엔에스' 카테고리의 다른 글

| 22년도 삼일씨 애널리포트 (0) | 2022.05.19 |

|---|---|

| [삼일이] 22.1q 내멋대로 분석하기 (0) | 2022.05.19 |

| 블로그 종토방 등등 (0) | 2022.01.01 |

| 21.3Q 이야기 (0) | 2021.11.29 |

| 삼일씨엔에스 2021년도 뉴스모음(끝) (0) | 2021.11.23 |