영익은 감소했는데 당기순이익이 큰폭증가

-> 매출원가율 증가로 인한 영익 감소

영업외비용 감소(-98억)으로 인한 당기순이익 증가

영업활동현금흐름은 또 큰폭 마이너스

영업외비용이 큰폭으로 -가 되어서 당기순이익이 증가

재고자산도 쫌 늘었는데 좋은건가

[재무제표를 분석해보자]

2Q에 비해 매출액이 감소했다..ㅜㅜ

하지만 YoY로 보면 당연 상승

건설은 원래 3~4Q가 비수기

근데 영익이 심각하게 감소했는데.

우선 매출 원가율이 78% -> 84%급상승. (하지만 84%정도가 이놈들 평균치)

매출원가율을 알아야겠는데...!!!!

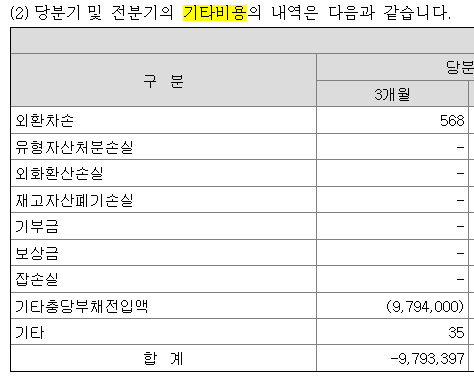

기타비용은 왜 -98억인거지.. 비용이 98억이나 줄여서 당기순이익에 +요인인건데

2분기때 벌금으로 기타비용을 260억 잡아놨지만 한번에 벌금 내는게 아니라 나눠서 냄

충당부채 260억에서 -90을 깠다고 보면 되나...

|

|

이놈들은 당기순이익보다 매출액/영업이익으로 계산해봐야할듯.

실질적으로 이번분기 20억 벌었다고 보면 됨

영업활동현금흐름은 어케 계산되는거야!??

매출원가가 뭔일이 벌어진거야?

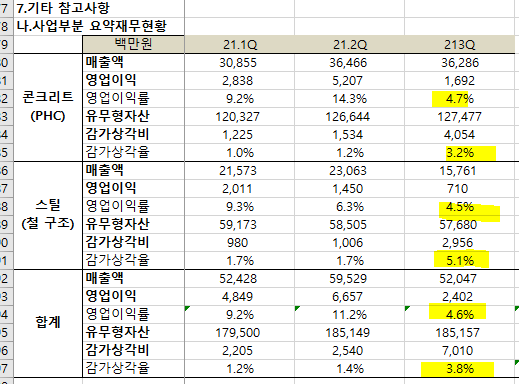

21.3Q 매출액 524억 매출원가 420억 영업이익 24억

21.1Q 매출액 520억 매출원가 441억 영업이익 48억

매출원가 20억차이가 영업이익 20억 차이로 나타남. 몰라..감가상각비가 늘었는데 이유를 찾을수가 없네

[사업보고서 상 차이점]

|

|

|

[PQC생각해보면]

여긴 당기순이익 빼야겠어...

4분기는 맨날 개판인데...망했네

21년도 매출액 524억 / 595억 / 520억 / ???(500)억

영익 48억 / 67억/ 24억 / ??(20)억

당순 38억 / 52억 / 20억 / ??(10)억

1Q랑 비교 해도 영익이 넘 딸리는데.. -> 1Q랑 비교해서 매출액은 줄었는데 매출원가는 올랐어

가격전가 못하나....

강판 원재료 가격이 엄청 올랐는데

총매입액은 비슷함 -> 그럼 조금밖에 안샀다는거고 -> 조금 밖에 못만들었고 -> 조금밖에 못팜 -> 게다가 스틸쪽은 가격이 안나옴 -> 가격전가 되었는지도 모르겠음 -> 실적도 개판

21년도 당기순이익 3분기까지 110억 + 알파(4분기)

21년도 130억이라면

PER 8 * 130억 -> 주가 8100원

22년도 200억(희망회로)

PER 8 * 200억 -> 주가 12500원

이게 현실이네...ㅜㅜ;; 하지만 희망회로를 돌리자~!!!!

'Gun's 투자종료 Follow > 삼일씨엔에스' 카테고리의 다른 글

| [삼일이] 22.1q 내멋대로 분석하기 (0) | 2022.05.19 |

|---|---|

| [삼일]21.3q 4q & 21년 결산 (0) | 2022.03.23 |

| 블로그 종토방 등등 (0) | 2022.01.01 |

| 삼일씨엔에스 2021년도 뉴스모음(끝) (0) | 2021.11.23 |

| 삼일씨엔에스PQC (0) | 2021.10.02 |