24.11.22 한국카본, LNG 보냉재 2차 방벽 세계일류상품 선정 MarkⅢ형 멤브레인 타입 2차 방벽기술 접목 단열 판넬 국산화 성공 LNG선박용 보냉재는 복합소재 기술이 적용된 유리 섬유 강화 폴리우레탄 폼이 사용 이 유리 섬유 강화 폴리우레탄 폼에 MarkⅢ형 멤브레인 타입의 2차 방벽기술을 접목해 LNG용 단열 판넬 국산화 LNG로부터 야기되는 Sloshing Effect(선박의 요동으로 인하여 LNG가 탱크 벽면 또는 모서리 부위에 가해지는 충격)로 멤브레인 1차방벽이 손상될 경우 LNG의 Leakage(누출)를 막기 위해 한국카본에서 독자적으로 개발한 2차 방벽이 사용되며 경질 2차 방벽과 연질 2차 방벽이 있다. 그 중 경질 2차 방벽의 경우 현재 세계에서 한국카본만이 양산 가능하다

24.10.21 CEO인터뷰. 홍보 탄소섬유 복합소재를 상용화. 가볍고 단단한 특성 덕분에 드론과 같은 무인항공기 분야에 없어서는 안 될 필수 소재 국내에서 만드는 무인항공기의 파이프와 날개에는 전부 우리 회사 카본이 들어간다 기존 카본 중간재보다 더 얇으면서 강한 강도의CUPF(탄소섬유직물)를 개발

24.09.30 한국카본, 알스톰에 철도차량부품 공급...유럽시장 진출 객실 내장재 부품 공급계약

24.06.04 지분승계마무리 경영권 승계의 중요한 과제를 해결 일회성 비용 증가로 회사가 수익성 부진 2~3년간 수주 잔고가 실적으로 전환

23.10.25 한국카본, '카본코리아 2023' 참여 모빌리티 분야의 카본휠, 카본 리어 디퓨져, 배터리 케이스를 비롯해 항공 분야의 G280부품, UAM 프롭 블레이드, 인테리어 내장재, CUPF를 전시 중이다. 우주 분야의 인공위성 경통, 발사체 노즐 또한 전시에 포함돼 있다.

23.10.23 합병에 증설까지, 한국카본 복합소재사업 외연 확장 복합소재 전문기업 한국카본이 관계사 한국신소재를 합병 베트남 법인(HCM VINA Co., Ltd.) 생산시설을 늘리며 사업 외연을 확장 베트남 법인 증설 투자 규모는 약 600억동(원화기준 약 33억원). 탄소섬유·유리섬유 직물 및 프리프레그(복합소재 중간재)를 생산. 만들어진 제품은 항공기나 철도차량용 소재부품 등으로 쓰임.

23.10.18 조연호 한국카본 전무미래의 대한항공 고객 육성 "무인기나 도심항공교통(UAM)은 빠르게 진보하고 있고 지금이 아니면 못 들어가는 시장"이라며 "KAT는 그 시장에 진입하기 위한 한국카본의 특수한 회사. KAT는 자체적으로 무인기, 드론 등을 개발해 여러 라인업을 보유. 프로펠러 등 복합소재가 많이 쓰이는 부품을 국산화

23.10.18 조문수 회장 지분 승계 방식, 정공법 택하나 조연호 한국카본 전략기획실장 전무는 최근 한국카본의 한국신소재 흡수합병을 통해 한국카본 지분을 획득함으로써 명실상부한 2대주주

23.10.17 조연호 전무, 한국카본 무인기 개발 진두지휘 KAT는 한국카본과 이스라엘 방산업체 IAI의 합작으로 출발했고 현재는 한국카본이 지분 100% 수직이착륙 무인기 FE-팬서(FE-Panther), 유선 드론 호버마스트(Hovermast), 멀티콥터 기반 드론 호버플라이(Hoverfly) 등을 개발하며 라인업 조 전무는 학생 시절 영국 유학길에 올라 임페리얼칼리지 항공공학과를 졸업 올해 상반기에는 매출 3억5000만원, 순손실 5억5000만원을 기록했다. 손실이 지속됨에 따라 자본금이 바닥을 드러내자 8월 증자로 약 16억원을 수혈했다 KAT 이외에도 조 전무의 손길이 닿아야 하는 곳은 또 있다. 한국카본이 지분 42.71%를 보유한 계열사 한국글로벌솔루션이다. 한국글로벌솔루션은 선박 엔지니어링 전문기업으로 선박에 사용되는 각종 장비를 생산한다. 케이조선과 암모니아 연료탱크 및 연료공급시스템을 공동개발하는 등 상당한 기술력을 보유하고 있다.

23.10.16 2대주주 조연호 전무, 승계 박차 조 회장의 아내 이명화 한국카본 대표이사와 조 회장의 딸 조경은 한국신소재 상무, 조혜진 한국신소재 이사도 각각 한국신소재 지분 10%씩을 보유해 합병 신주를 받았다

23.08.18 한국카본, 한국신소재 합병 완료 한국카본은 액화천연가스(LNG) 운반선 등 수송용 단열재 핵심자재, 건축 단열재, 항공 및 방산용 소재 등을 생산하는 한국신소재를 합병함으로써 유리섬유 및 탄소섬유 제조 산업에서의 경쟁력을 더욱 강화할 계획이다. 방산, 우주, 전기자동차 부품 산업으로의 진출도 추진하고 있다.]

23.08.13 한국카본, 2분기 연결기준 영업익 79억 달성…전년비 216.8%↑ 조선업계의 슈퍼사이클 진입을 비롯해 국제해사기구(IMO)의 탄소배출 감축 규제 강화에 따른LNG수요 확대로 액화천연가스(LNG) 수송선 보냉재 수주가 증가하면서 실적이 대폭 향상 올 하반기 국내 대형 조선업체들이 카타르 등 해외에서LNG수송선 수주를 더욱 확대할 것으로 전망돼 보냉재 수요 증가에 따른 수혜

23.07.18 한국카본, '보냉재' 5162억원 신규 수주...작년 매출액의 140% 규모 外 신규 누적 수주 규모가 7,255억원을 돌파했다. 수주잔고 최대치였던 지난 2022년을 넘어선 것으로 회사 측은 수주잔고 금액이 2조원을 초과할 것 HD한국조선해양 아래 HD현대중공업 및 현대삼호중공업과 초저온 보냉자재 공급계약

23.05.11 한국카본 2대 주주 국민연금, 잇딴 사고에 주주권 강화 한국카본에 대한 주주권 행사를 강화하겠다는 방침 국민연금은 한국카본 지분을 5.18%에서 6.56%로 늘리고 보유목적을 단순투자에서 일반투자로 변경 지난달 21일 새벽 경남 밀양시 상남면에 위치한 한국카본 밀양 제2공장의LNG화물창 단열패널(IP) 가공조립공정에서 화재가 발생해 생산이 중단 지난해 12월 15일에는 밀양공장에서 폭발 사고가 발생해 2명이 숨지고 4명이 다쳤다 한 주 뒤인 12월 22일에는 단열재 절단기 작업을 하던 하청업체 근로자 1명이 크게 다쳤다.23.04.21 경남 밀양 한국카본 2공장 큰불...소방당국 "초진" 화재가 난 공장은 우레탄 폼을 만드는 곳으로 불이 나면 커질 우려가 큰 곳 경남 밀양 제2공장 IP 제작라인 일부의 생산을 중단 IP 제작라인 가운데 일부인 가공ㆍ조립 공정 부분이 소실됐지만, 해당 부분이 마지막 공정으로 전체 공정의 손실로 가정했다는 게 한국카본 측 설명

23.04.04 한국카본, 불성실공시법인 지정 주주총회소집결의 및 현금·현물배당 결정의 지연공시, 매출액 또는 손익구조 30% 이상 변경 사실 또는 결정 관련 공시를 불이행. 벌점을 6점 부과해 누계벌점이 6점이 됐다

22.11.03액화천연가스(LNG) 운반선 수주량이 늘면서 LNG 저장에 필수인 보냉자재 발주 규모가 2조원대에 육박하고 있다. 이들 주문은내년부터 보냉재 회사들의 실적에 차례로 반영될 전망

22.10.13한국카본, 국세청 특별세무조사 착수... '편법승계' 조사 대상 포함됐나

22.08.23미국·유럽 천연가스 가격 폭등에 천연가스 관련주·수혜주 주목 국내 천연가스 관련주로는 지에스이, 대성에너지, 경동도시가스, 삼천리, 한국가스공사, SH에너지화학, 한국카본 등

22.07.21 더벨 -한국카본 스페셜 조문수 회장은아들 조연호 한국카본 이사가 한국카본 경영권을 승계하는 구도를 일찌감치 확립 한국카본이자동자부품과 항공부품을 신사업으로 낙점 c2i의 지분 90%를 인수하기 위한 우선협상대상자에 선정. c2i는 슬로바키아에 사업장을 둔 자동차 경량화부품 및 항공기 내외장재 제조사다 눈앞의 실적보다는 유럽 진출의 교두보 마련을 위해 c2i를 인수한 것 올해 5월에는 영국 휠 제조사 다이맥(Dymag)과 탄소복합소재 휠 양산을 위한 파트너십 자동차의 경량화는 전기차나 수소차 등 친환경차의주행거리 향상을 위한 주요 과제다. 탄소섬유는 이 과제를 해결하는데 쓰일 부품 및 내·외장재용 소재로 주목 탄소섬유 기반 복합소재는 무게가 강철의 5분의 1에 불과하지만 강도는 10배에 한국카본의 LNG보냉재 수주잔고가 급증하면서 공장 가동률도 한계에 가까워지고 있다 2022년 1분기 말 기준으로 SB공장의 가동률이 96%로 집계됐다. 2019년부터 3년 넘게 풀가동 LNG운반선 연 15척 분량의SB 생산능력을 연 20척분량 증설 이후 공장 가동률은 오히려 더 높아진 것으로 나타난다. 그만큼 LNG보냉재 주문이 밀려들고 있다는 뜻 LNG운반선 물량의 대부분은 2022~2023년 인도될 2020년 수주분. 그 해 조선3사는 합산 36척의 LNG운반선을 수주 조선3사는 합산 68척(21년)의 LNG운반선을 수주했으며 올해도 상반기만에 63척(22년)을 수주 한국카본의 보냉재 수주 호조는 글로벌 LNG운반선과 LNG추진선 등 LNG선의 발주 증가세와 맞닿아 있다.

LNG보냉재 납품이 조선사들의 선박 인도시점보다 1년가량 앞서 진행된다는 점을 들어내년부터 수주잔고의 실적 전환이 본격화 국카본의 사업구조를 살펴보면 최초의 사업이자 본업인일반재부문(카본시트)의 매출 비중은 7%에 지나지 않는다. LNG보냉재, 절연재, 건축자재 등산업재부문이 93%를 차지하고 있다. 산업재 가운데서도LNG보냉재가 전체 매출의 75%이상을 담당하는 것

22.07.04LNG선 수주 급증에 극저온 탱크 보냉자재 업체도 활황 한국카본은 현대삼호중공업과현대중공업(123,000원 ▼ 500 -0.4%)에 2025년까지 각각 1918억원, 474억원대 LNG 탱크용 초저온 보냉자재를 공급하는 계약을 지난달 29일 맺었다. 두 계약액 합계 2392억원은 한국카본의 지난해 매출액 3687억원의 65%에 해당한다.

22.06.30글로벌 발주 급증에 카타르 본계약도 착착···LNG 핵심 장치도 '기지개' 아시아를 중심으로 LNG 수입이 크게 늘고 있는데다가 러시아의 우크라이나 침공에 따른 안보 불안이 겹치면서 관련 시장은 급속한 성장세

22.06.01한국카본 "항공기 부품사 품고 유럽 진출 본격화" 항공기 부품 제조사 C2I 지분 100%를 인수 “항공기 날개와 드론, 인공위성 등에 적용할 수 있는 특수소재를 개발하며 글로벌 공급망을 확대할 것 올해 매출은 작년 대비 약 11% 감소한 3275억원을 올릴 것으로 전망된다. 예상 영업이익은 215억원이다. 업계 특성상 계약 후 약 2년 뒤에 실제 매출이 발생하는데코로나19 영향으로 2020년 선박 발주가 적었던 탓 2014년부터 항공기용 복합소재 사업 진출을 준비했고, 2018년엔 이스라엘 국영방산업체 이스라엘항공우주산업(IAI)과 합작사 KAT를 설립하며 수직이착륙 무인항공기 개발에 뛰어들었다. 작년 8월 걸프스트림의 중형 제트기 G280의 꼬리날개 구조물 공급계약을 290억원 규모로 체결 한국 차세대 중형위성 본체에 제품을 적용하기 위해 KAI와 각종 테스트를 하고 있다 한국카본이 내년에 매출 4337억원에 영업이익 406억원을 올릴 것으로 예상하고 있다. 올해 대비 각각 30%, 80% 이상 증가한 수치

22.05.19 조선업 후판가 상승영향에 연간 흑자 달성 어려울수도

22.05.09 한국카본, 영국 휠 제조사 '다이맥'과 맞손 고성능 탄소복합소재 휠 양산키로 한국카본은 이번 파트너십을 토대로 글로벌 자동차 OEM 제조사와 고급 전기차 시장 공략에 나설 계획

22.05.04 한국카본, 세계최초 NO96 SUPER+ 타입 보냉재 수주 대우조선해양으로부터 NO96 SUPER+ 타입의 Insulation Panel 공급 관련 LOI(Letter of intent)를 체결 LNG선 화물창 시장에서 기존 MARK3 시스템뿐만 아니라 NO96 시스템까지 시장을 확대

22.04.28 한국카본, 철도차량용 복합소재 부품 공급계약 체결 간선형 전기동차 부품 추가 수주에 성공 간선형 전기동차208량의 내장판인 윈도우 마스크와 사이드패널 복합소재 공급 계약

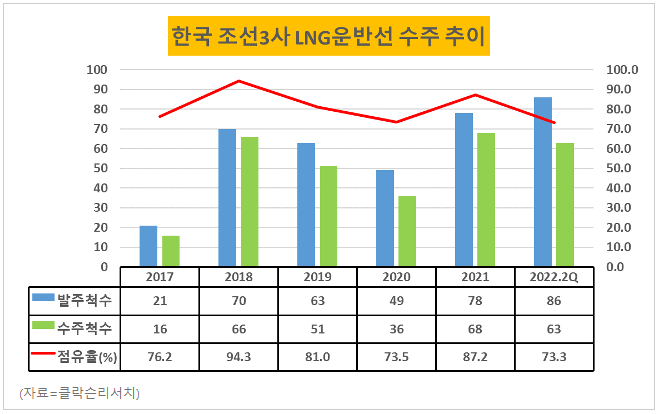

22.03.27[기획] K-조선, 중국 고부가가치 선박 진출 위협 중국 조선사들 자국정부 지원에 고부가가치 선박 시장 진입...경쟁 심화 지난해 中에 수주 1위 내줘…LNG선은 건조기술 등 K-조선 경쟁력 우수 국내 조선사들 생산능력 늘리기보다 원천 기술 개발 등 내실 다지기 집중 지난해 액화천연가스(LNG) 운반선은 전 세계에서 592만3793CGT가 발주됐는데, 이중 우리나라는 91.0%인 538만8722CGT를 수주 중국 조선사들이 최근 LNG선 시장에 본격 진입을 시도 자칫 공급 과잉으로 LNG선 가격이 떨어질 수 있고 중국이 자국 정부의 지원과 가격 경쟁력을 앞세워 수주량을 늘릴 수도 있다 ->역시 중국 맘에 안들어

22.02.18 우주·항공 소재 국산화…2024년부터 5년간 5000억 지원 한국항공우주산업·한화에어로스페이스·대한항공·효성첨단소재·한국카본 등 관계자가 간담회에 참석

22.01.24한국카본, 보냉재 부분 사상 최대 실적 전망-NH 2021년 3분기까지 보냉재 부분에서 1.7년치 수주잔고 확보에 성공했다 4분기에도 LNG선 발주가 강세를 나타냈고, 2022년 1월 현재도 LNG선 발주가 지속되고 있어 현재 수주잔고의 추가 확대다 예상 보냉재 관련 생산 가동률은 100%에 근접할 전망

<한국카본>24.11 DS 14000원 1) 한국항공기술케이에이티는 무인항공기/부품 개발을 영위. 이번 분기 7.4억원 순손실을 기록 2) 한국복합소재는 항공기용 부품을 제조하는 회사. 이번 분기 6.3억원 순손실을 기록. 3) C2i s.r.o는 슬로바키아 소재 차 부품사. 이번 분기 35억원 순손실을 기록. 4) 한국글로벌솔루션은 선박 엔지니어링 서비스를 영위. 이번 분기 18억원 순손실을

<한국카본>24.8 SK 18300 2) 목재&수지가격 안정화와 더불어 GP 사업부 주요 원자재인 유리섬유 가격이 일시적으로 큰 폭 하락한 효과 올해 5 월까지 캐파증설 완료하면서 기존 LNG 보냉재 캐파를 25 척에서 30~32 척

<한국카본>24.7 신영 19000 LNG 3기는 수출국가들이 본격적으로 수출량을 늘리는 2026년 이후의 시장 확대 글로벌 LNGC 발주 수요 확대에 따라 동사의 높은 수주 잔고 레벨 유지 및 납품 단가 상승이 예상

<한국카본>24.5 DS 14000원 카타르 LNG생산 추가. 총 생산능력 1.4억톤(기존 7.7만톤) 유럽은 러시아 때문에 PNG막힘. 많은 LNG필요. 중장기적 LNG주요 에너지원 ->LNG운송 시장 선장. 25년 연간 60척 LNG선 인도. 28년 슬롯도 곧 마감. 26년까지는 성장 담보. 25년 매출 7000억 상회. 영익 560억 전망. 자회사 손실로 당기순이익 변동성

<한국카본>24.1 SK 목표주가 17500 MDI가격하락 but 목재가격 상승. 24.2Q 생산공장 정상화. 약 10척. 연 30척 CAPA 확보. 27년까지 수주잔고 가득. 납품단가 인상은 제한적

<한국카본>23.11 신한투자 목표주가 15000원 복합소재 기업으로의 확장성. 과점사업자 지위가 유지되며 Capa 확대도 필연적 화재 충격보다 확대될 물량의 수혜가 더 중요. LNG운반선 잔고 증가로 실적 성장이 보장. 한국신소재 합병효과도 4Q23부터 본격화. 중장기 복합소재 전문업체로 다양한 산업의 적용 확대가 멀티플을 높여갈 것 영업이익이 64% 하회하는 쇼크. 공장 화재 사고 이후 설비 교체에 따른 비용 증가, 인력 증가에 따른 인건비 상승 쟁사로 넘긴 물량도 운송비 증가와 창고비용 증가로 이어졌음. 관련 영향은 1H24까지 미치겠지만 분기를 거듭할수록 영향이 줄어들 것.

<한국카본>23.10 SK증권 목표주가 17500원 글로벌 선주들의 낮은 BOR 수요가 증가하면서 MARKⅢ 타입뿐만 아니라 NO96- Super+에도 동사의 강화폴리우레탄폼(R-PUF)이 사용 되기 시작 한화오션 또한 NO96-Super+를 채택한 LNGC 수주 물량이 증가, 동사의 매출 확대로 이어지며 새로운 성장 동력을 확보 한국신소재 합병 : 작년 현대차의 E-GMP 라인 전기차 배터리케이스 하부판에 들어가는 유리섬유신소재(SMC)를 생산 24 년부터는 60~80 억 원가량의 본격적인 매출 인식이 가능

1.기업소개 LNG 운반선 의 핵심 부품인 LNG 보냉재, 스포츠 레저용품 및 항공우주, 전자, 건축, 수송사업 등에 쓰이는 탄소섬유 바닥장식재의 재료인 Glass Paper 를 생산 및 납품

글로벌 LNG 화물창의 라이선스는 프랑스의 ‘GTT(Gruppo Torinese Trasporti)’ 社가 독점 동사는 GTT와 ‘멤브레인(Membrane)’ 타입에 대한 보냉재 생산 인증을 받아 글로벌 LNGC 건조 조선사에 납품 글로벌 멤브레인형 LNG 화물창 점유율은 한국카본과 동성화인텍 양분 탄소중립(Net-Zero) LNG운반선에 대한 수요 급증 IMO환 경규제 선박의 친환경 연료로 LNG 가 대세, 모든 선종의 LNG 연료 탱크에 사용되는 보냉재 수요 확대

2. 투자포인트 (1) 글로벌 선주들의 낮은 BOR 요구(BOR, Boil Off Rate) 0.1% 이하 MARKⅢ 타입뿐만 아니라 NO96-Super+의 기존 글래스울(GW) 에 강화폴리우레탄폼(R-PUF)이 혼용 사용 시작 한화오션 또한 NO96-Super+를 채택한 LNG 운반선 수주 물량이 증가->한국카본 매출원 확대 한화오션의 LNGC 수주잔고 중 NO96 종류별 비중은 대략적으로 NO96- GW가 60%, NO96-LO3가 30%, NO96-Super+가 나머지 10% 정도를 차 지하는 것으로 추 BOR 이 낮은 제품일수록 납품 단가가 상승하기 때문에 NO96-Super+ 채택율 상승 속도에 대해서는 보수적으로 접근

(2) 한국신소재와의 합병 1) 중간재(한 국신소재) – 완제품(한국카본)의 일관화를 통한 효율성 증대 효과 2) 한국신소재 신사업의 투자를 통한 성장이 전망 한국신소재 유리섬유를 재직 및 프리프레그를 통한 중간재(SB)를 생산 및 공급 특히 한국카본의 LNG 단열재의 중간재 생산을 담당 한국신소재의 신사업으로는 이차전지 배터리 케이스와 친환경 연마재(제로더스트) 사업이 있다. 작년부터 현대차의 E-GMP 플 랫폼 전기차 배터리케이스 하부판에 들어가는 유리섬유신소재(SMC)를 생산 올해 약 50 억 규모의 공장 설비 투자가 진행 올해 12 월부터 매출이 발생하기 시작하면서 내년부터는 약 60~80 억원의 연매출이 가능할 전망

노후선박의 페인트를 벗겨낼 때 규사를 분사하는데, 제로더스트는 이 때 발생하는 분진이 없도록 친환경 연마재를 생산하는 사업이다. 해당 기술은 현재 한화오션과 공동개발 중에 있으며, 고가이기 때문에 제품 가격에 대한 조율 및 생산 시기 협의 단계에 있는 것으로 파악된다.

3.벨류에이션 견조한 글로벌 LNG 수 요-공급 확대에 따라 최소 ‘27 년까지는 연평균 60 척 내외의 안정적인 LNGC 수주 전망 보냉재 업체 마진 훼손의 주된 요인이었던 MDI 와 목재 가격의 안정화 및 높은 레벨의 LNGC 선가 유지가 전망 한화오션을 새로운 매출원으로 확보하면서 폴리우레탄 폼(R-PUF) 사용 LNGC 척 수의 확대 중국 조선소들의 캐파 확장에 따른 일부 물량 수주 가능성

<한국카본>23.7 다올투자증권 목표주가 19000 한국신소재(관계사)합병 : 주식수 18%증가 but 순이익 42.5% 증 2025까지 실적턴어라운드. 24~25 사상최대 호황에 따른 사상최대 실적 기다림. ① LNG 호황 : LNG 호황은 계속되는 가운데 ② 한화오션의 SUPER+ : 한화오션 라인을 증설(단독)을 확인.화재 복구에서 증설 확인 ③ 중국의 한국 보냉재 구매 중 : 시간문제라고 판단 4Q23부터 한국신소재 영익 한국카본으로.

<한국카본>23.3 다올투자증권 목표주가 17000 2023년의 사상최대 매출 안내 4Q22의 실적 실망은 LNG 보냉재의 이연 및 쏠림 조선사들의 LNG 건조 캐파 확대에 따른 2023년의 성장 다음에는 1) 대우조선해양의 SUPER+, 그리고 2) Mark-III를 채택해 신규로 LNGc 신조시장에 데뷔한 중국 조선4사의 수혜

<한국카본>22.11 하나증권 목표주가 19000원 3분기 실적은 시장 기대치를 상회. 주요 원부자재 가격하락에 원가율이 개선 2022년 3분기 말 기준 수주잔고는 약 1.6조원 수준으로 약 4년치 이상의 일감에 해당 3분기 매출액은 1,140억원. 우호적인 원/달러 환율과 납품 물량 증가에 따른 외형 성장 매출 규모 증가에 따른 고정비 부담 감소

<한국카본> 22.10.DB금융투자 Investment Points: 조선 기자재 -해외 산업설비 수주는 4월 현재 둔화한 모습이나 고유가 기조 아래 개선 전망 조선 기자재 분야는 특히, LNG선 발주 초 호황기를 맞아 관련 기자재 업체가 시차를 두고 수혜를 입을 것으로 판단한다. 22년 10월까지 누계로 올해 신규 발주한 LNG선은 총 139척이다. LNG선 척당 가격도 최근 2.46억달러 수준으로 상승한 가운데 원/달러 환율 상승까지 더하여져 관련 기자재 업체들의 수익성 개선이 기대된다. 한국카본은 단기적으로는 LNG보냉재인 폴리우레탄폼을 만드는원소재인 MDI 스팟 가격 하락과원/달러 환율 상승에 따른 수익성 개선이 나타나고, 중기적으로는LNG보냉재 생산 증대에 따른 매출 성장까지 뒤따를 전망이다.

<한국카본> 22.06 다올투자증권 한국카본과 동성화인텍: 2024년의 LNG선 인도 증가에 따라 2023년부터 사상최대 매출액을 또 경신 예정.이후 2030년까지 풀 CAPA 가동 지속. SUPER+ 확대로 이론적으로 전방이 50%, 중국을 포함할 경우 최대 100% 성장

<한국카본> 22.05 하나금융투자 목표주가 16,000원 2022년 1분기 말 기준 수주잔고는 약 0.8조원 수준으로 2021년 연간 매출액 기준 2년치 이상 일감을 보유하고 있다. 올해 매출은 2020년 전방 시장의 수주 실적이 다소 부진했던 당시 영향이 반영될 것으로 전망된 지난 5월 2일 대우조선해양 보냉재 공급 관련한 LOI 체결이 공시되었다.다.

<한국카본> 22.04. 다올 목표주가 17000원 한국의 LNG선 수주는 2021년의 사상최대 65척에 이어 2022년에도 초강세 대우조선해양이 고객사가 되려는 엄청난 사건의 단초가 보임 현대중공업 그룹과 삼성중공업의 LNG선 최대 건조 캐파가 40척 초중반으로 더 이상의 탑라인 성장이 P 상승을 제외하고는 불가능 대우조선해양 수주 물량으로 동사의 전방이 50% 늘수도

2023년 실적을 바라보고, 2022년에도 계속되는 LNG선 수주 호황을 바라보고 동사를 다시 바라 볼 때이다. 1) 조선의 LNG선 수주 호황, 2) 조선의 LNG선 인도 스케쥴에 따른 2023년 실적 예 상, 그리고 3) NO96 Super+에 따른 2024~2025년부터의 추가 성장을 살펴보자 -> 대우조선해양

2022년 1분기에 한국 조선업은 벌써 26척의 LNG선을 수주 R-PUF를 사용하는 현대중공업 그룹과 삼성중공업의 LNG선 인도가 2021년에 36척이고, 보냉재 납품은 LNG선의 안벽기간 9~10개월보다 전이어서 2020년에 동사의 탑라인이 사상최대였던 것이다 2024년에는 2021년보다 더 많은 51척의 Mark III LNG선 인도가 기다리고 있다. 동사의 2023 년 매출은 2020년의 사상최대를 또 경신할 예정이다

동사와 동성화인텍의 40척 초반 보냉재 납품 이 상단이기 때문이었다. GTT의 Mark III 보냉재를 채택한 현대중공업 그룹과 삼성중공업 의 연간 LNG선 건조 캐파는 40척이 살짝 넘기 때문이다.-> 현대중공업+삼성중공업 LNG 캐파가 40척이여서 카본이가 20대(40/2) 이상 만들수가 없었음 대우조선해양의 15~20척 LNG선도 향후 NO96 Super+로 신조계약이 된다면, 보냉재 2사 의 전방도 40척에서 60척으로 50% 성장한다.

19.03.05 신규시설투자 복합소재 관련 생산설비 투자금 208억 건축용시장 수요증가. 전방시장 성장에 따라. 위치: 충북 보은군 삼승면 (약 4462평)

19.03.27 정기주주총회결과 사외이사 선임 : 박동혁 3년. 신규선임. MJ중공업 사장 출신

19.06.18 기타 경영사항(자율공시) 항공기 소재규격 인증 획득 인증기관 : 보잉 효과: 페놀 글라스 프리프레그는 대형여객기 내장재에 필수로 저용되는 소재. 화재가 강함. 보잉 소재구격 충족. 보잉 협력업체 라이센스 갖춤

20.09.29 기타경영사항(자율공시) 정부과제 참여 : 미래 친환경 모빌리티용 150kW급 경량 전기 추진시스템 핵심부품 개발 전담기관 : 한국산업기술평가 관리원 개발기간 : 20.08.01~23.12.31 개발목표 : 전기추진시스템의 구성부품인 모터,인버터,프롭로터 모듈 등 개발 시험 기대효과 : 1전기추진항공기 핵심부품 국산화, 시장선점, 2. 헬기 소형항공기 드론 풍력발전 등 확대 3. 항공기 구조용 복합재료 실증 및 인증

21.08.24 투자판단관련 주요 경영사항 걸프스트리 G280 항공기 꼬리날개 구조물 공급계약 체결 한국카본+한국복합소재(관계회사)+이스라엘 IAI -> 미국 걸프스트림의 G280 항공기의 꼬리날개 구조물 공급계약 체결 G280항공기 생산 상황에 따라 납품수량 변경되어 계약금액 확정할수 없음(예상 290억) 납품기간 : 22~31년 *G280 : 호날두 전용기 (G200 업그레이드)

22.03.30 정기주주총회결과 사외이사 선임 : 한민구 3년 신규선임. 국방부장관 출신 사업목적추가 : 태양력 발전업 -> 환경경영시스템 구축 및 전과정 환경영향평가 인증 대비

22.05.02 투자판단 관련 주요 경영사항 대우조선해양 Insulation panel (단열재) 공급관련 letter of intent(사업의향서) 체결 예상계약금액 : 652억

<현대미포조선> 22.10.메리츠화재목표주가 125,000원 2023년 상반기 이후 2021년 이전에 수주했던 수익성이 낮은 일감은 모두 소진 예정 2021년 영업적자 전환 이후 1년만에 BEP 수준에 인접, 2023년 영업이익률 +8.0% 전망 2022년 3분기말 장〮단기 차입금 1,634억원을 상회하는 현금 3,630억원의 현금 보유고는 유동성 위기감이 고조된 시장 내에서 강점으로 부각되기에 충분 고운임세의 PC(석유화학제품선)과PCTC(자동차운반선)의발주 기대감 고조

<현대미포조선> 22.10. 한화투자증권 목표주가 120,000원 매출은 지난 해 4분기부터 건조 물량 증가하면서 큰 폭 성장 환율효과(256억원)로 인해 전분기 영업적자에서 흑자 전환에 성공 업이익 YoY 감소 영향은 지난 해 3분기 후판 가격 인하에 따른 공사손실충당금 환입이 있었기 때문 현대베트 남조선도 흑자 전환에 성공 실적의 개선은 2021년 상반기 이전 수주물량의 인도가 마무리되는 2023년 상반기 이후가 될 것으로 전망

<현대미포조선> 22.10. 메리츠화재 목표주가 125,000원 영업이익률 +1.6%, 영업이익은 컨센서스를 하회 2023년 상반기 이후 저수익성의 수주일감은 소멸될 예정 2021년 급증한 수익성 높은 일감에 대한 공사가 진행, 수익성은 개선 구간의 초입

<현대미포조선> 22.08. 메리츠화재 목표주가 115,000원 2Q22 Review: Up Cycle 의 척후병 현대중공업그룹의 보수적인 예정원가산정으로 흑자전환의 시기는 3분기로 지연 소형 컨테이너선 수주 강세, 주력 선종의 시황 개선 시너지 기대 2023년부터 시작될 수익성 턴어라운드는 상장사 중 현대미포조선이 가장 먼저 시 작될 전망이다. 2023년 ROE 12.5%, 2024년 15.3%로 전망

<현대미포조선> 22.05. 메리츠화재 목표주가 100,000원 Macro 환율/금리/유가/분쟁 (조선) 전통적으로 선박 금융을 주도하 는지역은 유럽이며 달러대비유로강세 구간에선박 발주에 우호적 환경이 조성. 2023년까지 유로/달러 상승 (조선) 금리상승 구간에서는선주/선사 들이 발주를 서두르는 경향. ECB 기준 금리 인상이 선주/선사의 선택을 앞당 길개연성 (조선) 고유가 지속은E&P 시장을 자극 하며 2017~18년 대비 턴어라운드 (유조) `22~`23년 회복의 시작. 수급 지표에 기인한운임턴어라운드. 누적 된노후선대의 대규모 폐선가능성 (벌크) `22~`23년 과도한심리를 경계. 수급지표보다 지정학 리스크에 대한변 동폭 확대구간 (컨테이너) 2022~23년하향 안정화. 전세계 교역망 안정화에 따른 운임정상 화. 단, 높아진 운임 수준에 부합하는 발 주량 확인예상 (LNG)2022~23년에도 발주 강세. 조 선소들의 건조 슬롯대비 초과 수요 (LPG) 2022~23년에도 견조한 운임 및 발주 예상

[스쳐보는 현중] 2021년72척수주,2022~23년112척수주예상 VLCC 10척, 1만TEU급 전후컨테이너선20척, 대형 LNG선 15척, 대형 LPG선 5척 등 연평균 56척의 수주 예상 2023년 BEP,2024년 흑자 전환 예상 - 국내 조선소들의인도기준슬롯의포화가 선가 협상력증대로이어질 개연성 - 유조선 운임턴어라운드및 발주 재개 - 적자 발생으로추정하는NASR 2 해양 공사의 종료 후판가격인상에대한리스크가2024년의턴어라운드를안보이게가려준다면그것은바로기회 원재료가격 인상으로후판 가격은톤 당 100~110만원 +α로 책정될 수 있다는걱정이부각되는 상황 단, 상승한신조선가가인식되는 시차는대형 선박의건조공기를감안한2024년에 반영될 전망 - 2022년 ROE -3.3% vs 2024년 ROE +10.5% - 2003~08년 Super Cycle 당시 ROE는+40.4%까지 치솟은 바 있는 점 감안하면 Up Cycle 구간에서+10%대 상회하는ROE는 가시권

[현대미포조선] 2021년85척수주,2022~23년102척수주예상 P/C 20척, 소형 컨테이너선13척, LPG선 10척, Ro-Pax 6척 등 연평균 51척의 수주예상 대형 조선소대비 짧은 공기로인해선가인상 효과의 실적반영시점 앞당김 - 2023년 흑자전환을입증하며조선소들의수익성 턴어라운드를가장 먼저 입증할업체 - Pure 조선소로서해양/플랜트발 손실발생 가능성0 LNG-BV 등 고부가가치선박시장의개화 LNG-BV(벙커링선)의수주 현황은2021년 2척, 2020년 無, 2019년 1척 등 - LNG 연료 확대로인한 신조계약의본격화되면 수익성추가 개선 기대 2022년 ROE +2.3% vs 2024년 ROE +10.8% - 2003~08년 Super Cycle 당시 ROE는+38.7%까지 치솟은 바 있는 점 감안하면 Up Cycle 구간에서+10%대 상회하는ROE는 가시권

<현대미포조선> 22.05. SK증권 목표주가 97,000원 외형 성장과 함께 고정비 커버 효과가 커질 전망임. 따라서 실적 개선세가 대형 조선사들 대비 빠를 것 4 월까지 누적 수주량도 연간 수주 목표의 절반 수준을 이미 달성한 상황 동사의 1Q22 실적은 다른 조선사들도 그랬듯이 후판 가격 인상이 악재로 반영되며 기 대했던 수준을 하회함 중형 조선사이기 때문에 가장 빠르게 수익성 개선이 이뤄질 것으로 판단 지난 해 수주한 물량들이 올해 본격 적인 건조에 들어가며 외형 성장과 함께고정비 커버 효과가 커지는 구간이 올해 하반 기임 1Q22 에 강재가 인상으로 인한 충당금을 설정한 바 있어 추가적인 실적 악재 우려는 제한적

<현대미포조선> 22.04. 다올 목표주가 110,000원 4Q20부터의 신조선가 상승 그리고2H21부터의 고마진 선박의 건조에 따른 실적 턴어라운드를 대형사들보다 먼저 2023년부터 보일 것 2021년에 후판 단가 60% 상승에 따른 충당금 설정 시기 외에는 좀처럼 적자를 내지 않는 경쟁력 2024~2025년의 영업이익률 7.9%에서 수주기대이익 4,450억원 이 도출되고, 타겟 PCER 멀티플 10배에서 적정시가총액은 4.5조원, 목표주가 11만원이 산출

<현대미포조선>22.02.08 대신 목표주가 91000원 일회성 제외 시 흑자전환, 실적 회복의 출발점 - 중소형 선박 시장의 발주 증가, 조선사 중 가장 빠른 실적 턴어라운드 - 매출액은 자회사 베트남조선의 이연 물량 반영, 10월과 11월 매출액도 전년비 +25% 증가. 수주잔고 증가분의 매출인식 반영이 시작 -영업이익은통상임금 관련 충당금 반영 905억원(영업단 642억원, 영업외 139 억원),임금체계 개편(139억원)반영. 제외 시실질 영업이익은 11억원으로 흑자전환. 환효과는 긍정적(4Q21 평균 환율 1,183원, +5.8% yoy, +2.1% qoq), 매출 증가에 따른 고정비 레버리지 - 2022년 경영계획으로 수주 36억불(계획비 +3% yoy, 달성비 -24%), 매출액 3.6조원(계획비 +19% yoy). - 수주는 호조, 짧은 납기에 따른 빠른 실적 개선 - 매출 확대에 따른 고정비 레버리지, 선가 상승분도 본격 반영도 시작

<현대미포조선>22.02.08 한화 목표주가 105,000원 매출은 시장 및 당사 추정액을 상회했으나,이익은 통상임금 소송 관련 충당금 설정 등 일회성 비용으로 하회 매출은 건조물량 증가와 3분기 베트남 공장 가동 중단에 따른 만회 노력 등으로 전년동기대비 30.6% 성장. 손익 관 련 통상임금소송 관련 충당금 642억원과 이자 263억원 등 총 905억원을 비용으로 인식. 추후 파기 환송심 결과에 따라 최종 확정 예정. 그 밖에 임금체계 개편과 관련한일회성 비용 139억원발생

2022년 수주 목표는 36억달러로 지난 해 실적 대비 25% 감소하긴 했으나, 2월 현재까지 7.6억달러의 수주를 공시해연간수주 목표의 21%를달성. MR PC선 뿐만 아니라 Feeder급 컨테이너선, RORO선 등 선종을 다양화해 수주 목표 달성 무난할 전망 2021년말 현재 148척의 수주잔고를 보유중이며, 이들 대부분이 PC선(58척), 컨테이너선(40척), LPG선(32척)으로 구 성되어 있음. 특히 PC선과 컨테이너선은 반복 건조에 따른 수익성 개선 효과가 큰 선종으로 조선업종 내 가장 빠른 턴어라운드 예상