21.09.30 IBK) 국내 선박용 조명 MS 90%, 글로벌 MS 33% 가량을 확보하고 있다고 판단

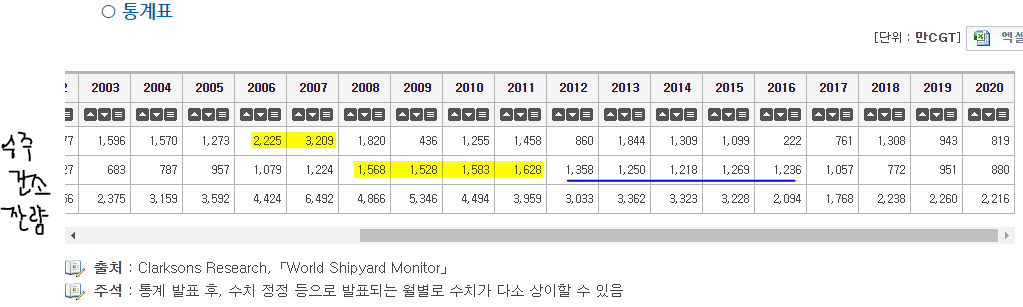

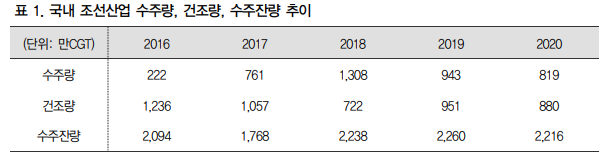

➜ 조선 산업 호황 본업인 선박용 조명 사업은 조선산 업의 수주 규모에 비례하는 실적을 나타내고 있어 최근 지속적으로 나타나는 대규 모 수주 성공에 의한 실적 개선세가 확실 글로벌 조선업 호황에 따른 직수혜가 예상되며 조선업과는 2개 분기정도 레깅이 존재해 22년 3분기 본업의 실적 성장

➜ 수소 생태계 구축 가시화 본업 성장 외에도 주목해야할 자동차용 센서 사업 개발에 완료한 압력센서는 현재 국내외 완성차에 납품되어 ECS(Electronic Stability Control)센서로 사용 수소차량용 탱크와 전지 스택에도 압 력센서의 사용이 확대

21.09.07 IBK) 조선업 호황 + 수소 웨이브 수혜 전망 10년간 MEMS기반 센서 개발에 집중해 국내 최고라 할 수 있는 품질과 가격경쟁력을 보유한 센서 개발에 성공 자체 개발한 MEMS 센서 는 국내 자동차 밸류체인 진입에 성공해 현재 ECS시장내 비중을 확대 중 수소연료전지 차량에 사용되는 수소탱크와 연료전지 Stack에 MEMS 센서가 사용

*MEMS란 무엇인가 MEMS(MicroElectroMechanical System)이라는 미세전자기계시스템 방식의 센서가 많은 관심을 모으고 있다. 만들어진 MEMS는 마이크로미터 수준의 크기에서 기계와 같은 구동 방식을 제공함으로써 새로운 기능과 역할 스마트폰의 마이크와 자동차 에어백을 위한 충돌 감지 센서, 그리고 스마트폰에 최근 많이 적용되고 있는 가속도 센서, 자이로 센서

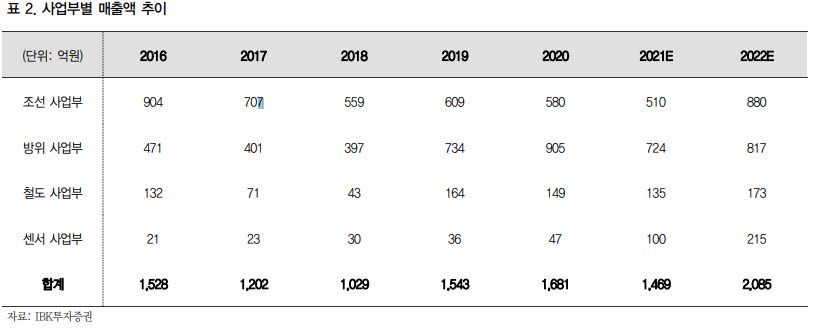

조선 사업부 선박용 조명 시장 점유율 1위 사업자로 국내 시장 90%, 글로벌 시장 33%를 점유 국내에 있는 거의 대부분의 조선사는 대양전기공업의 선박 조명을 사용하고 있으며 동사가 보유한 시장 인지도와 지배력은 오랜 기간 유지 되고 있어 국내에는 경쟁사가 없으며 앞으로도 등장하기 어려운 것 5년간 최고, 최저 매출액은 각각 16년 903억원, 18년 558억원으로 국내 조선사들의 연간 건조량과 동사의 실적은 밀접한 관계

방위 사업부 함내외 통신시스템, 전자시스템, 배전반 전기 시스템, 무인잠수정, 잠수함용 연축전지 사업과 같이 해군과 연결된 방위사업, 방위사업청 주관으로 진행된 무인기뢰처리기(바닷속에 설치된 기뢰를 빠르게 제 거할수 있는 무인기) 사업이 2018년을 시작으로 지난해 마무리되었기 때문으로 올해 는 연속적인 사업을 충분히 확보하지 못해 전년동기 대기 20%가량 매출이 감소하는 모습을

자동차용 센서 매출 확대로 성장 준비 중 철도 차량용 동력 장치와, 철도 차량 용 LED 조명등을 공급하고 있으며 연간 100억~200억 사이의 매출 국내 철도 산업이 이미 성숙단계에 돌입해 있어 가파른 실적 성장을 기대하기 는 어려운 것 MEMS(Micro Eletro Mechanical System, 초소형 정밀 기계 제작기술)에 기반을 둔 제품을 개발했으며 10년이 넘는 기간 동안 정밀 센서 사업 기술력을 축적 센서는 자동차용 ECS(Eletronic Stability Control, 차량 자세 및 제동력 제어)등으로 활용 센서사업부 매출액이 증가하는 이유는 ECS센서 매출액이 빠르게 증가하고 있는 것이 주요했으며 향후 ECS센서 매출 확대와 수소 차량용 센서 매출 확대가 중첩될 경우 폭발적 매출 확대도 기대

21.05.24 DGB ) 자동차용 센서 등으로 밸류에이션 리레이팅 해를 거듭할수록 국산화 확대 및 수소차 시장 성장 등으로 자동차용 센서 관련 매출 성장할 듯 차량 자세 및 제동력을 제어하는 ESC(Electronic Stability Control) 시스템에 적용되는 압력센서를 국내 최초로 국산화 스티어링휠 각도, 브레이킹 압력, 차량속도 등을 감지 조절하므로 ABS(Anti-lock Brake System), TCS(Traction Control System)에 기본 수소차용 압력센서는 수소저장장치로부터 이어지는 수소 배관 및 연료전지 스택 입·출구의 운전압력 모니터링을 위한 부품

20.11.10 이베스트홍식이횽) 첫째, 수소·센서 사업 기대감 1)ESC(Electronic Stability Control, 차체 자세 제어시스템, 주로 만도를 통해 상용차·SUV 등에 공급)용 압력센서 2)신제품 으로 수소차 TANK용 압력센서(중·고압, 현재 현대차 NEXO에 공급 중)가 증가 3)향후 수소차 STACK용 압력센서(저압)에도 신규 진출

둘째, 성장전략의 변화 중앙연구소(마곡, 2022년 12월 완공 예정)을 준공하고 센서사업 전문인력을 매년 확대 지금까지 대규모 순현금을 보유하고 변화가 없던 기업에 게 성장가능성이 있는 변화가 진행되고 있다는 데 의의 순현금 883억원(시가총액의 54.4%)을 보유하고 있으며, 이는 중앙연구소 등의 건설 투자 및 R&D활동 강화