[사업보고서 변경사항 확인]

IV. 이사의 경영진단 및 분석의견

금년에도 우리 경제는 원자재 가격 상승, 미중 무역분쟁과 코로나19로 인한 불확실성 속에 제한적인 성장이 예측되는 등 매우 어려운 한 해가 될 것

외환차이는 기타포괄손익으로 보고하고 있습니다

[사업보고서 변경사항 확인]

○기업엑셀 특이점

▶ [분기비교] 매출원가 큰폭증가에 따른 영업이익 감소

원재료 가격 증가보다는 원재료 매입량 자체가 증가. 앞으로 만들어서 팔아야할게 많아서?

▶ [분기비교] 기타손실 큰폭증가에 따른 당기순이익 마이너스

기타손실 일시적 (+167억), 손상차손!!!!!!!!!!!!!!!!!!!!!

○재무제표 상세확인(21년 매출액 3678억, 영익 327억, 당순 143억, 시총 5077억) - 연간비교

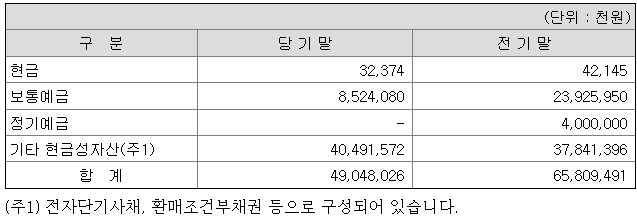

▶ 현금성자산 168억(-25.5%) 감소

예금빼서 어따가 썼니???

▶ 단기금융자산 -133억(-46.1%) 감소

▶ 매출채권 74억(27.4%) 증가

나쁘지 않음

▶ 유동 당기손익-공정가치 측정 지정 금융자산 113억(8.8%) 증가

▶ 비유동 당기손익-공정가치 측정 지정 금융자산 357억(351%) 증가

투자해서 시세차익으로 돈을 좀 벌었단건가....??

▶ 비유동 상각후원가 측정 금융자산 213억(-71.4%) 감소

비유동에서 유동으로. 비유동회사채가 210억이 감소, 유동회사채가 80억 증가

▶ 선급금

원재료 확보위해 미리 30억 지급 -> 앞으로 업황개선의 시그널

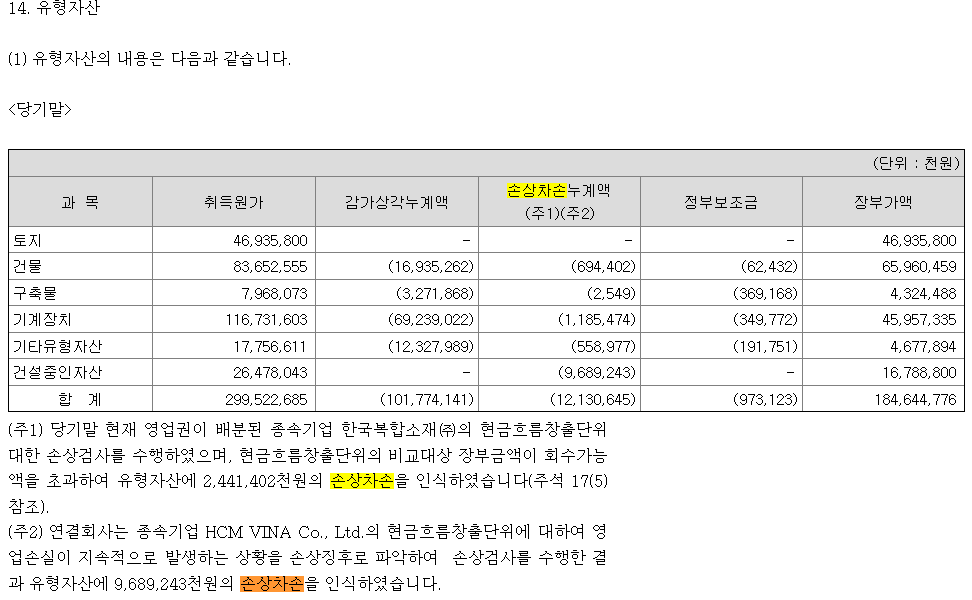

▶ 유형자산 293억(18.9%) 증가

연결범위변동??

건설중인자산은 왤케 늘어나는겨

▶ 기타유동부채 85억(340%) 증가

▶ 전환상환우선주부채 270억(New) 증가

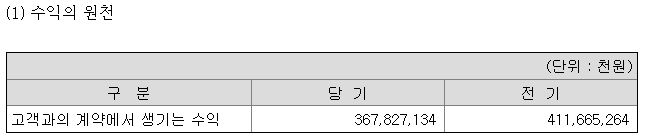

▶ 매출액은 438억 감소했는데, 매출원가는 2억감소

매출액 감소 했지만 매출원가는 감소 안함. 영업레버리지....매출감소시 큰 영업적자. 반대로 매출증가시 큰 영업이익.

▶ (3q비교)매출액(+31억증가)에 비해 매출원가(+72억)가 크게 증가...그리고 판관비(+14억)도 증가-> 당연 영업손실(-55억)

수익은 줄었는데 원가는 그대로..

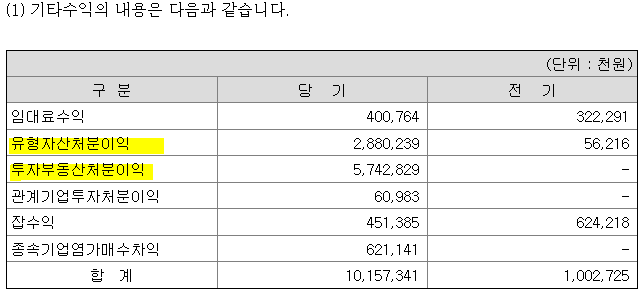

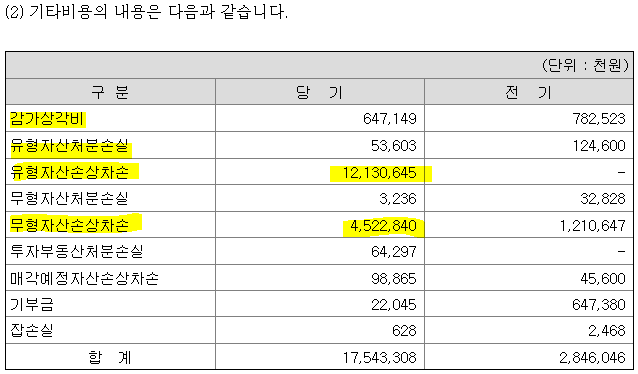

▶ (3q비교) 기타이익(+92억), 가타손실(+167억)증가

기타이익 일시적 (+92억)

기타손실 일시적 (+167억), 손상차손!!!!!!!!!!!!!!!!!!!!!

한국복합소재를 처음으로 데리고 오면서 손상차손 한번 진행 (일시적)

자회사들이 문제인건데..이건 잘 해결될수 있으려나....

손상차손뺴면 +100억 당기순이익

○사업부별

1.원재료를 보면 P보단 Q의 상승이 압도적임 -> 긍정시그널

2.수주잔고는 계속 상승 (대략 2년후 매출에 반영)

21년도 수주량 : 6313억 (70척)

20년도 수주량 : 3729억

19년도 수주량 : 1592억

18년도 수주량 : 3632억 (58척)

3.21.3q4q 수주량 좋음

[한국카본PQC]

21년도 70척이면 23년도 매출

예상)70척 * 50% 점유율 * 160억 =대략 5600억

*단가 인상 예상 (150억->160억)

23년도 실제LNG 매출예상 5300억

매출의 10%를 차지하는 일반재를 예측해면..

최근 다시 매출이 오르는 추세인데...보수적으로 분기 50억*4 = 연간 200억 매출

그렇다면 23년 한국카본 총 매출은 5500억 예상하기 !!

22년도도 수주 70척이상! 영익 800억 이상을 확인

좀 늦게 준비했나...생각보다 기대 수익률이 좀 별론데..

매년 수주가 70척이상이 나오고

영익이 800억 이상은 나와줘야지!!!

'Gun's종목 > 한국카본+현대미포' 카테고리의 다른 글

| 22년도 한카+미포 각종블로그&주담통(feat.종토) (0) | 2022.11.06 |

|---|---|

| [현대미포]6.주요뉴스 확인하기 (0) | 2022.11.06 |

| [현미] 21년 사업보고서(21.4Q) (0) | 2022.03.18 |

| 현대미포조선PQC (0) | 2022.01.14 |

| 한국카본PQC (0) | 2022.01.12 |