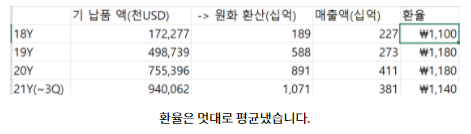

-22년에 발생할 매출 5200*1.17 = 6084억 ->보수적 추정을 위해 할증률 계산 : 3555/5200 = 68% & 3735/5200 = 72% -> 6084*0.68 = 4137억 ->이는 가정1에서 추정한 4062억과 75억 차이

보수적 추정을 위해 4062억 적용 ->21년 이연 매출 1465억 더해주면 = 5562억 -> 22년 매출할증에 따라 23년 기확정된 매출액은 6084-4062=2022억

OPM 20%/ NPM 15%적용시 ->OP 1112억 / NP : 834억

적정밸류 현재시총 4660억대비 834억은 멀티플 x5.6배로 몹시저렴 밴드상 10~20배 였던 만큼 (11년 최대 35배). 희망 목표시총은 8400~16800억 매출이 급증함에 따라 OCF, FCF 덩달아 늘어가느 DCF로도 좋은 수치 기대

-23년엔 기확정된 매출 1947억 확보하고 시작 활짝 열린 상단. 카타르발 대량 수주 곧 다가올듯

-> 카트르에서 새로운 생산구 개발선언. 해당 생산구에서 추출하는 LNG는 25~25년 예상 -> 22~24년 발주 물량이 24~26년 운행가능하기에 향후 3년간 지속적 발주 ->이미 카타르 국영회사 QP가 한국 조선사 LNG운반선 발주를 위한 최대 150척, 23조원에 달하는 슬롯계약

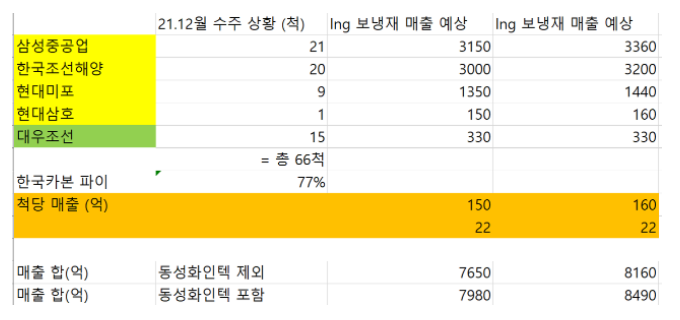

러프하게 150척의 절반을 현중 삼중 발 물량으로 잡고 선가도 20년과 동일해 보냉재 납품 단가가 하나도 안올랐더라도

한국카본 : 150억*75척 = 11250억 동성화인텍 : 22억*75척 = 1650억 총합 12900억으로 20년 4000억 대비 3배

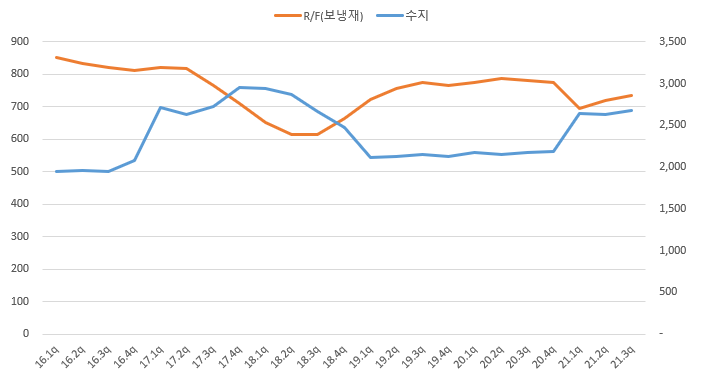

연질 반경질 경질폼으로 분류되며 폴리올과 이소시아네이트를 합성하여 만든다. 이소시아네이트는 경화재로 성분에 따라 TDI(톨루엔), MDI(메틸렌)으로 나뉘게 된다 (톨루엔은 인체에 유해하며 위험물로 지정되어 있다) 연질폼은 주로 TDI가 사용되고(OCI, 한화케미컬, 한국BASF) 경질폼은 주로 MDI가 사용된다 (금호미쓰이, 한국BASF) 경질폼으로 보냉재를 생산하기에 MDI(사업보고서상 수지)의 가격을 보면

가격전가 실패->근데 실패는 아닌게....수지가격이 올라도 R/F가격이 그대로면 가격전가 실패이지만... 수지가격 내렸을떄 R/F가격 오른거 보면 큰 상관관계는 없다고 봐야

매출이 오르면 제품가격도 오르고, 매출이 내리면 제품가격도 내리고 (선가의 영향?)

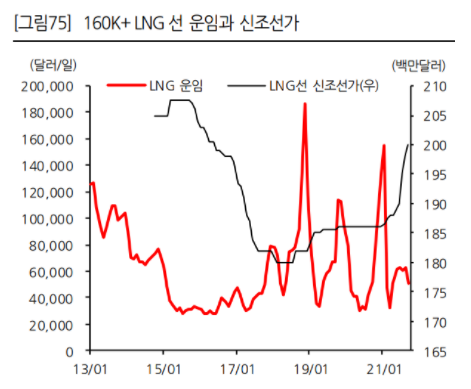

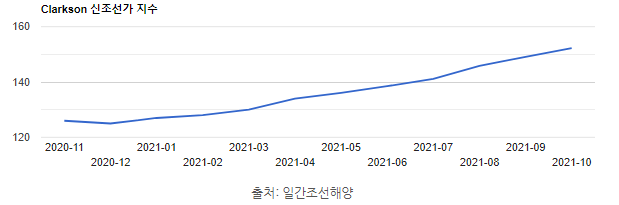

조선업계 수주잔량은 한국 2856만CGT로 24년까지 건조가능한 물량. 신조선가도 상승세 클락슨 신조선가지수는 전달보다 3포인트상승한 149.1포인트 기록 조선업계 특성상 수주물량이 수익에 반영되기까지 1~2년이 걸리는만큼 23년부터 조선 3사의 본격적인 실적반등예상

조선3사의 수주가 좋다는건 알았으니 동사가 납품중인 현중 삼중의 LNG선 수주와 동사의 수주잔고, 매출액을 비교해보면 한국카본의 수주잔고는 현중 삼중 수주를 1년 후행하고 매출은 수주잔고를 1년 후행 현중 삼중 수주후 2년이면 한국카본 매출이 발생 21년사 조선사의 수주는 22년 동사의 수주잔고에 반영되고 23년에 매출 반영하니 현재 가파르게 증가하는 동사의 수주잔고 추이를 유추

<LNG추진선>

『한국카본은 "이에 따라 전세계 3만여척의 중고선이 앞으로 10년에 걸쳐 대부분 LNG추진선으로 교체가 이루어질 전망"이라며, "업계에 따르면 현재 국내 조선소들의 수주 상담에서 LNG추진 사양이 대부분인 것을 고려할 때, 2021년 한국 조선업의 수주실적에서 LNG추진선의 수주 비중은 사실상 100%가 될 전망"이라고 전했다.』

LNG운반선외에 IMO 2020에 의한

LNG추진선의로의 교체가 본격적으로 일어날것이다.

<UAM 시장>

『한편, UAM 시장은 코로나19 대확산으로 촉발된 비대면 경제활동의 증가와 세계 각국의 탄소중립 정책으로 급격한 성장이 기대된다. 미국의 글로벌 투자은행 모건스탠리는 글로벌 UAM 시장 규모가 2040년에 1조5000억달러에 달할 것으로 예측했다.』