<현대미포조선> 22.10. 메리츠화재 목표주가 125,000원

2023년 상반기 이후 2021년 이전에 수주했던 수익성이 낮은 일감은 모두 소진 예정

2021년 영업적자 전환 이후 1년만에 BEP 수준에 인접, 2023년 영업이익률 +8.0% 전망

2022년 3분기말 장〮단기 차입금 1,634억원을 상회하는 현금 3,630억원의 현금 보유고는 유동성 위기감이 고조된 시장 내에서 강점으로 부각되기에 충분

고운임세의 PC(석유화학제품선)과PCTC(자동차운반선)의발주 기대감 고조

<현대미포조선> 22.10. 한화투자증권 목표주가 120,000원

매출은 지난 해 4분기부터 건조 물량 증가하면서 큰 폭 성장

환율효과(256억원)로 인해 전분기 영업적자에서 흑자 전환에 성공

업이익 YoY 감소 영향은 지난 해 3분기 후판 가격 인하에 따른 공사손실충당금 환입이 있었기 때문

현대베트 남조선도 흑자 전환에 성공

실적의 개선은 2021년 상반기 이전 수주물량의 인도가 마무리되는 2023년 상반기 이후가 될 것으로 전망

<현대미포조선> 22.10. 메리츠화재 목표주가 125,000원

영업이익률 +1.6%, 영업이익은 컨센서스를 하회

2023년 상반기 이후 저수익성의 수주일감은 소멸될 예정

2021년 급증한 수익성 높은 일감에 대한 공사가 진행, 수익성은 개선 구간의 초입

<현대미포조선> 22.08. 메리츠화재 목표주가 115,000원

2Q22 Review: Up Cycle 의 척후병

현대중공업그룹의 보수적인 예정원가산정으로 흑자전환의 시기는 3분기로 지연

소형 컨테이너선 수주 강세, 주력 선종의 시황 개선 시너지 기대

2023년부터 시작될 수익성 턴어라운드는 상장사 중 현대미포조선이 가장 먼저 시 작될 전망이다. 2023년 ROE 12.5%, 2024년 15.3%로 전망

<현대미포조선> 22.05. 메리츠화재 목표주가 100,000원

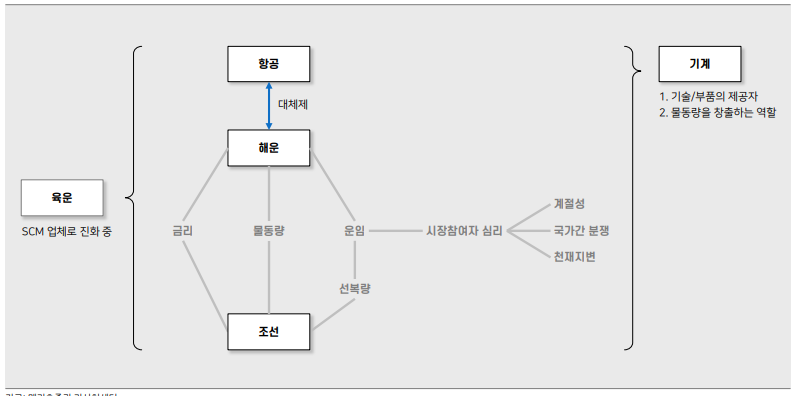

Macro 환율/금리/유가/분쟁

(조선) 전통적으로 선박 금융을 주도하 는지역은 유럽이며 달러대비 유로강세 구간에선박 발주에 우호적 환경이 조성. 2023년까지 유로/달러 상승

(조선) 금리상승 구간에서는 선주/선사 들이 발주를 서두르는 경향. ECB 기준 금리 인상이 선주/선사의 선택을 앞당 길개연성

(조선) 고유가 지속은E&P 시장을 자극 하며 2017~18년 대비 턴어라운드

(유조) `22~`23년 회복의 시작. 수급 지표에 기인한 운임턴어라운드. 누적 된노후선대의 대규모 폐선가능성

(벌크) `22~`23년 과도한심리를 경계. 수급지표보다 지정학 리스크에 대한변 동폭 확대구간

(컨테이너) 2022~23년 하향 안정화. 전세계 교역망 안정화에 따른 운임정상 화. 단, 높아진 운임 수준에 부합하는 발 주량 확인예상

(LNG) 2022~23년에도 발주 강세. 조 선소들의 건조 슬롯대비 초과 수요

(LPG) 2022~23년에도 견조한 운임 및 발주 예상

[스쳐보는 현중]

2021년72척수주, 2022~23년112척수주예상

VLCC 10척, 1만TEU급 전후컨테이너선20척, 대형 LNG선 15척, 대형 LPG선 5척 등 연 평균 56척의 수주 예상

2023년 BEP, 2024년 흑자 전환 예상

- 국내 조선소들의인도기준슬롯의포화가 선가 협상력증대로이어질 개연성

- 유조선 운임턴어라운드및 발주 재개

- 적자 발생으로추정하는NASR 2 해양 공사의 종료 후판가격인상에대한리스크가2024년의턴어라운드를안보이게가려준다면그것은바로기회

원재료가격 인상으로후판 가격은톤 당 100~110만원 +α로 책정될 수 있다는걱정이부각되는 상황

단, 상승한 신조선가가인식되는 시차는대형 선박의건조공기를감안한2024년에 반영될 전망

- 2022년 ROE -3.3% vs 2024년 ROE +10.5%

- 2003~08년 Super Cycle 당시 ROE는+40.4%까지 치솟은 바 있는 점 감안하면 Up Cycle 구간에서+10%대 상회하는ROE는 가시권

[현대미포조선]

2021년85척수주, 2022~23년102척수주예상

P/C 20척, 소형 컨테이너선13척, LPG선 10척, Ro-Pax 6척 등 연 평균 51척의 수주예상

대형 조선소대비 짧은 공기로인해 선가인상 효과의 실적반영 시점 앞당김

- 2023년 흑자전환을입증하며 조선소들의수익성 턴어라운드를가장 먼저 입증할업체

- Pure 조선소로서해양/플랜트발 손실발생 가능성0

LNG-BV 등 고부가가치선박시장의개화

LNG-BV(벙커링선)의수주 현황은2021년 2척, 2020년 無, 2019년 1척 등

- LNG 연료 확대로인한 신조계약의본격화되면 수익성추가 개선 기대

2022년 ROE +2.3% vs 2024년 ROE +10.8%

- 2003~08년 Super Cycle 당시 ROE는+38.7%까지 치솟은 바 있는 점 감안하면 Up Cycle 구간에서+10%대 상회하는ROE는 가시권

[잠깐 관심사 현대글로비스]

원/달러환율의고공행진은CKD부문P(가격)의상승을의미

유통사업부: 2022~23년 원/달러 환율전망 1,225원/달러, 1,195원/달러로 고공행진

- CKD(Complete Knock Down) 매출 2022년 10조 760억원(+12.7% YoY), 11조 1,487억원(+10.6% YoY) 전망

- 반도체 수급정상황에 따른CKD향 물량은2022년 3분기부터 정상화, 4분기부터성장세 확인을예상

해운사업부: 1) 벌크선부문은스팟 노출 비중을축소하며시황 변동에대비,

2) PCTC부문의 경우 비계열 OEM업체들의물량 확보로인해 외형 성장지속

물류사업부: 계열사 물량축소의 영향은하반기부터해소될 이슈. 비계열사물량 확대와우호적인원/달러 환율 상황 실적에대한눈높이상향→ 적정주가260,000원으로상향

2023년 ROE +14.3%, Implied PBR 1.3배 적용한 적정주가260,000원으로 상향

비계열사물량 확대 + PCTC부문 비계열OEM사 고객 확대 + 우호적인환율 상황 + 오토비즈등 신사업 → 외형 성장에대한 눈높이 상향은당연한수순

2022~23년 매출액성장률 +14.9%, +7.2% 예상

<현대미포조선> 22.05. SK증권 목표주가 97,000원

외형 성장과 함께 고정비 커버 효과가 커질 전망임. 따라서 실적 개선세가 대형 조선사들 대비 빠를 것

4 월까지 누적 수주량도 연간 수주 목표의 절반 수준을 이미 달성한 상황

동사의 1Q22 실적은 다른 조선사들도 그랬듯이 후판 가격 인상이 악재로 반영되며 기 대했던 수준을 하회함

중형 조선사이기 때문에 가장 빠르게 수익성 개선이 이뤄질 것으로 판단

지난 해 수주한 물량들이 올해 본격 적인 건조에 들어가며 외형 성장과 함께 고정비 커버 효과가 커지는 구간이 올해 하반 기임

1Q22 에 강재가 인상으로 인한 충당금을 설정한 바 있어 추가적인 실적 악재 우려는 제한적

<현대미포조선> 22.04. 다올 목표주가 110,000원

4Q20부터의 신조선가 상승 그리고 2H21부터의 고마진 선박의 건조에 따른 실적 턴어라운드를 대형사들보다 먼저 2023년부터 보일 것

2021년에 후판 단가 60% 상승에 따른 충당금 설정 시기 외에는 좀처럼 적자를 내지 않는 경쟁력

2024~2025년의 영업이익률 7.9%에서 수주기대이익 4,450억원 이 도출되고, 타겟 PCER 멀티플 10배에서 적정시가총액은 4.5조원, 목표주가 11만원이 산출

<현대미포조선>22.02.08 대신 목표주가 91000원

일회성 제외 시 흑자전환, 실적 회복의 출발점

- 중소형 선박 시장의 발주 증가, 조선사 중 가장 빠른 실적 턴어라운드

- 매출액은 자회사 베트남조선의 이연 물량 반영, 10월과 11월 매출액도 전년비 +25% 증가. 수주잔고 증가분의 매출인식 반영이 시작

-영업이익은 통상임금 관련 충당금 반영 905억원(영업단 642억원, 영업외 139 억원), 임금체계 개편(139억원) 반영. 제외 시 실질 영업이익은 11억원으로 흑자전환. 환효과는 긍정적(4Q21 평균 환율 1,183원, +5.8% yoy, +2.1% qoq), 매출 증가에 따른 고정비 레버리지

- 2022년 경영계획으로 수주 36억불(계획비 +3% yoy, 달성비 -24%), 매출액 3.6조원(계획비 +19% yoy).

- 수주는 호조, 짧은 납기에 따른 빠른 실적 개선

- 매출 확대에 따른 고정비 레버리지, 선가 상승분도 본격 반영도 시작

<현대미포조선>22.02.08 한화 목표주가 105,000원

매출은 시장 및 당사 추정액을 상회했으나, 이익은 통상임금 소송 관련 충당금 설정 등 일회성 비용으로 하회

매출은 건조물량 증가와 3분기 베트남 공장 가동 중단에 따른 만회 노력 등으로 전년동기대비 30.6% 성장.

손익 관 련 통상임금 소송 관련 충당금 642억원과 이자 263억원 등 총 905억원을 비용으로 인식.

추후 파기 환송심 결과에 따라 최종 확정 예정. 그 밖에 임금체계 개편과 관련한 일회성 비용 139억원 발생

2022년 수주 목표는 36억달러로 지난 해 실적 대비 25% 감소하긴 했으나,

2월 현재까지 7.6억달러의 수주를 공시해 연간수주 목표의 21%를 달성.

MR PC선 뿐만 아니라 Feeder급 컨테이너선, RORO선 등 선종을 다양화해 수주 목표 달성 무난할 전망

2021년말 현재 148척의 수주잔고를 보유중이며, 이들 대부분이 PC선(58척), 컨테이너선(40척), LPG선(32척)으로 구 성되어 있음.

특히 PC선과 컨테이너선은 반복 건조에 따른 수익성 개선 효과가 큰 선종으로 조선업종 내 가장 빠른 턴어라운드 예상

'Gun's종목 > 한국카본+현대미포' 카테고리의 다른 글

| [한국카본]5.애널리스트 리포트 (5) | 2024.12.12 |

|---|---|

| [한국카본]7.주요공시 확인하기 (3) | 2024.06.14 |

| [한국카본]1.홈페이지둘러보기 (0) | 2023.11.21 |

| [한국카본]2.사업보고서 둘러보기 (0) | 2023.11.20 |

| 22년도 한카+미포 각종블로그&주담통(feat.종토) (0) | 2022.11.06 |