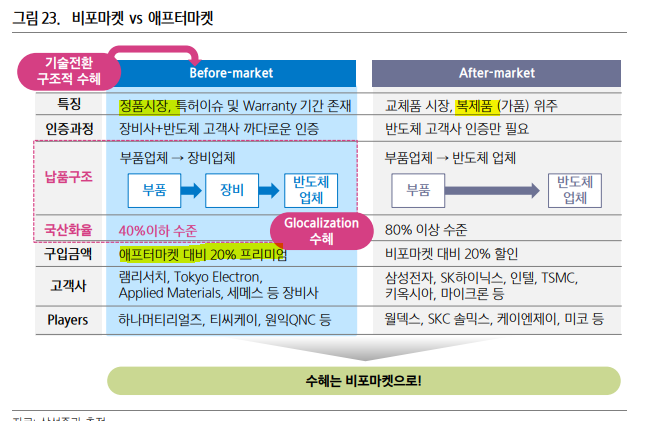

자동차에 비유하자만 현대차가 있고 현대차의 정품을 생산하는 현대모비스가 있을것이고 정품보다 가격이 훨씬 싼 사제 제품이 있을겁니다. 어떤일이 있어도 현대차가 신차를 출고할때 그차안에 사제부품이 들어가지는 않겟죠. 무조건 현대모비스의 정품이겟죠. 단지 고객이 차를 쓰다가 부품을 갈아야할때 돈아끼려고 정품을 안쓰고 사제를 선택할수는 있죠. 이때 현대모비스 정품과 사제부품이 직접 경쟁한다고 보기는 어렵죠. 간접적인 경쟁이라고 볼수 있겠네요. 동일선상에서 경쟁하는것은 아니니깐.

마찬가지로 티씨케이는 현대모비스가 정품이듯 램리서치난 어플라이드머티리얼즈, 도쿄일렉트론 같은 글로벌 장비사가 장비를 출고할때 들어가는 정품부품에 해당되고 소모성 부품이랑 2년정도 워런티기간동안 글로벌 장비사를 통해서 정품부품으로 지속적으로 교체를 하게 되어있습니다. 장비를 납품한 후에도 계속 소모성부품을 갈아줘야하는데 중간에 장비를 업그레이드하고 그러면 부품도 사양이 달라지기때문에 최신공정에서는 삼성이나 하이닉스같은 최종수요자들도 정품을 이용할수 밖에 없는 것이고요.

어느정도 난이도가 낮은공정이고 이미 장비 구매한지 오래된경우 비용을 절감하려고 고객사가 애프터마켓에서 부품을 조달할수는 있죠. 애프터마켓에서 부품을 조달할지 계속 정품으로 갈지는 고객의 선택에 달린 문제이고 마켓자체가 틀려서 직접경쟁이라고 보기는 어려울것입니다.

예를들어 케이엔제이 같은 사업자가 하이닉스와 같은 엔드유저의 부품을 직납하지만 텔이나 램리서치같은 글로벌장비회사에 납품하는것은 꿈도 꿀수 없는것이지요. 글로벌 장비사가 새로운 장비를 개발하게되면 개발단계에서부터 테스트를 받고 인증받고 정품으로 들어가는 것인데 애프터마켓에서 거래되는거고 시장이 다른데 경쟁자라고 하긴 좀,..급이 틀리죠.

케이엔제이는 sic링에서 애프터마켓 최초진입자입니다. skc솔믹스를 통해서 하이닉스에 납품을 하고 있습니다. 절대 램리서치나 어플라이드머티리얼즈 도쿄일렉트론 같은 장비회사에 납품하는것이 아닙니다.

**개인적으로 비포마켓 사업자를 좋아하는 결정적인 이유** 일단 삼성 하닉이 투자를 하면 신규장비와 같이 들어가는 비포마켓 사업자들은 수혜가 아주 큽니다. 비포마켓 사업자는 소재주적인 성격도 있지만 신규투자시에 같이 들어가기때문에 장비주적인 성격도 강합니다. 애프터마켓은 신규투자된 장비가 노후화되고 최소 2년이 지나서 이용되기때문에 수혜가 아주 늦게 나타나죠

Only 삼성전자 향 EUV 펠리클 수요 계산해보면 Min계산) EUV 장비 한대는 시간당 125장 웨이퍼 처리. x24시간, x365일장비 운영하면 1,100,000번 웨이퍼처리. 웨이퍼 10000번 당 펠리클 1개 사용 -> 1100,000/10,000 = 110장 삼성이 30개 EUV장비 운영하면 1년에 펠리클은 30*110 = 3300장 필요 3300 * 2000만원 = 660억 Max계산) EUV 장비 한대는 시간당 185장 웨이퍼 처리. x24시간, x365일장비 운영하면 1,6200,000번 웨이퍼처리. 웨이퍼 10000번 당 펠리클 1개 사용 -> 1,6200,000/10,000 = 162장 삼성이 40개 EUV장비 운영하면 1년에 펠리클은 40*162 = 6500장 필요 6500 * 2000만원 = 1300억

+요인) 웨이퍼 10000번 당 펠리클 1개, EUV장비 추가도입, 반도체업체 EUV장비계속도입, 펠리클 가격업, 펠리클 개발 업체소수 -요인) 위의 내용 모두 반대.

펠리클 완성시 +1000억 매출 원가율 50%하면 영억이익 +500억

기존 사업(펠리클+칠러)는 평균적으로 매출 15% / 영익 30% 증가 20년 21년 22년 23년 24년 1660억 1900억 2185억 2500억 2875억 250억 325억 420억 545억 700억

23년 개화한다고 치면 3500억 / 1045억 매출액 1.5배, 영업이익 2배 upside 있음 하지만 이미 18년에서 21년까지 주가 7000원에서 현재 28000까지 4배 주가UP 하지만 모든 반도체 주식이 이기간동안 2~3배 뛰었으므로 현질적으로 앞으로 주가는 1.5배 Upside가 있을듯 => 42000원

목표 매도가 42000원/23년. 하지만 EUV는 너무 많은 변수가 있어서 예측 불가능 S-RIM값은 42000원/26년 50000원/27년

*향후전략 목표매도가는 42000원인데 23년 or 26년. Gap너무 큼. EUV현황을 계속 지켜보는수 밖에. 23년에 목표가 못도달하면 탈락. 23년까진 그대로 Keep. 기본실적은 든든

+22.02.16 EUV펠리클 말고도 EUV장비까지 추론해보면

EUV펠리클 만큼이나 큰 규모

간단히 소소 블로그만 빌려서 작성해보면

EPMD (EUV 펠리클 마스크를 장착/해제하는 장비)가 대략 40억원 EUV 노광장비 40대중 15대 가량을 삼성전자가 구매했을떄 600억원(40억원X15대) 추가매출 *TSMC에도 납품할수 있다면 좋지만..무려 16000억(40억원x40대) 이지만 패스