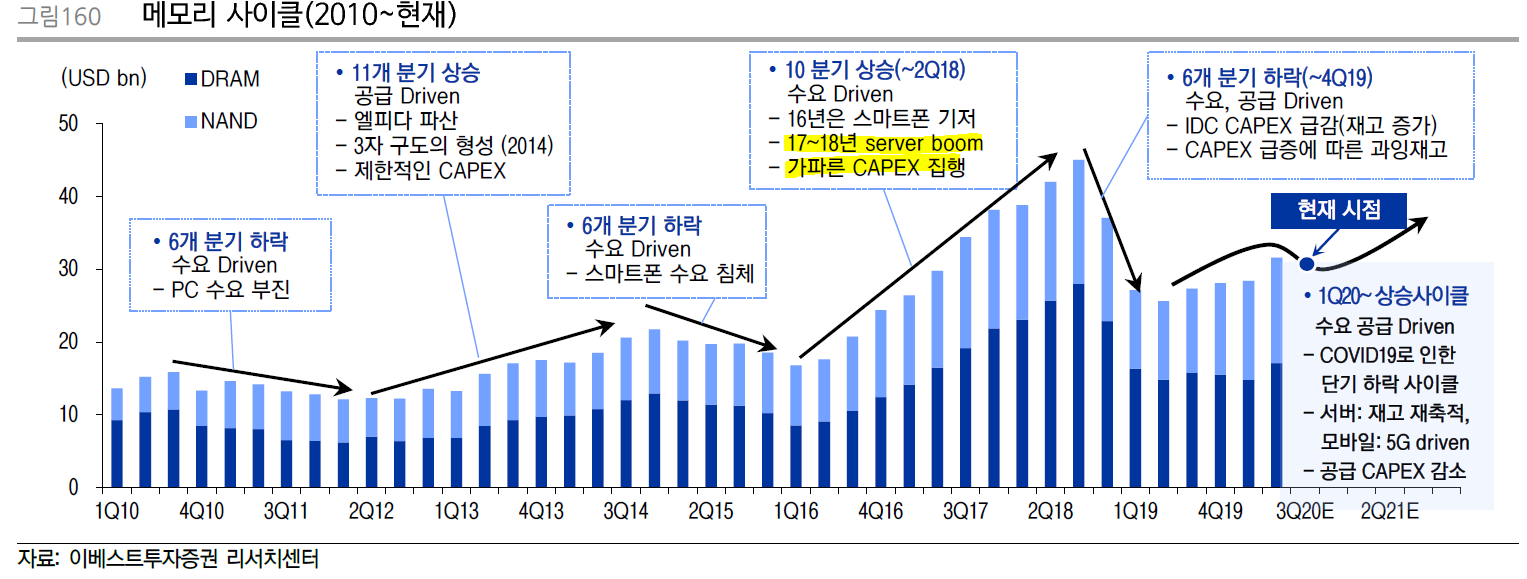

●메모리 반도체 사이클

○메모리 반도체의 주요 3개 변수

1) 고정거래가격 : DRAM 가격

- 그래픽DRAM, 서버DRAM, 모바일DRAM, PC(Consumer)DRAM

https://www.dramexchange.com/

2) Spot 가격 : DRAM의 현물가격 통상

-Spot가격은 Cont대비 3~4개월 선행.

3) 재고수준

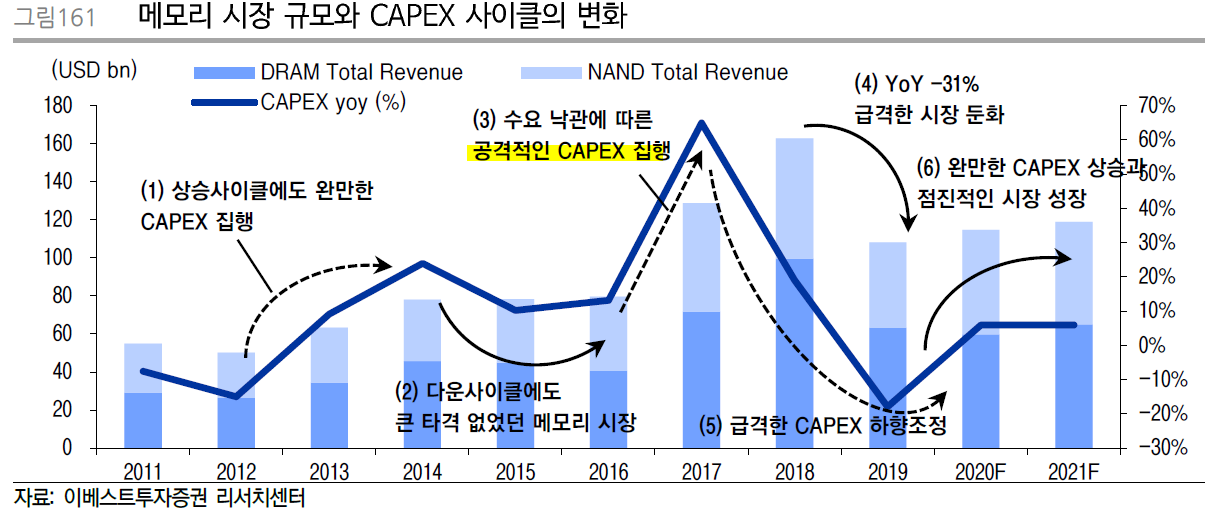

○글로벌 반도체 장비투자 방향

국내 메모리 업체들의 장비투자는 상반기집중 (상고하저)

1)삼성전자 : DRAM + NAND, EUV에 집중

2)하이닉스 : M15 NAND + M16 DRAM 집중

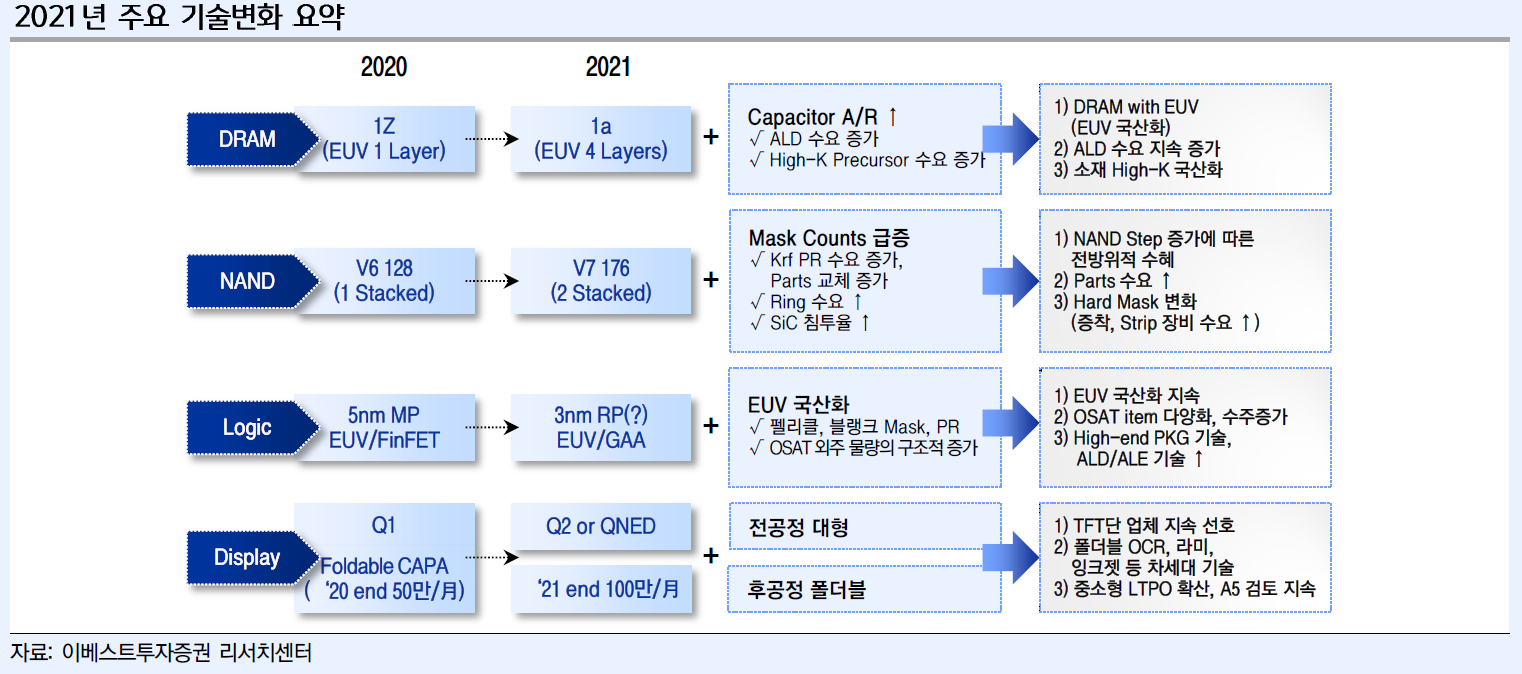

●주요기술 변화

●반도체 벨류체인

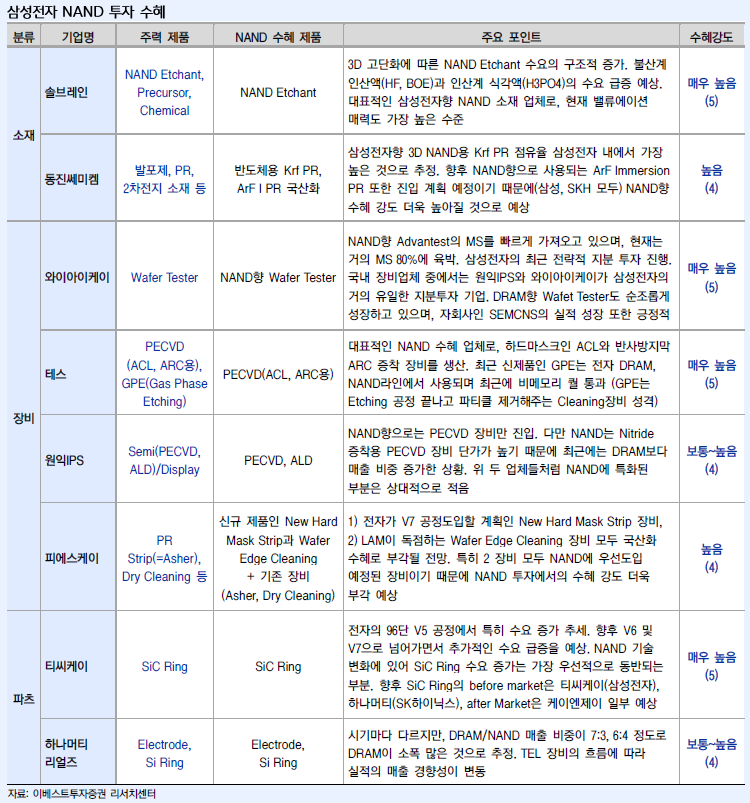

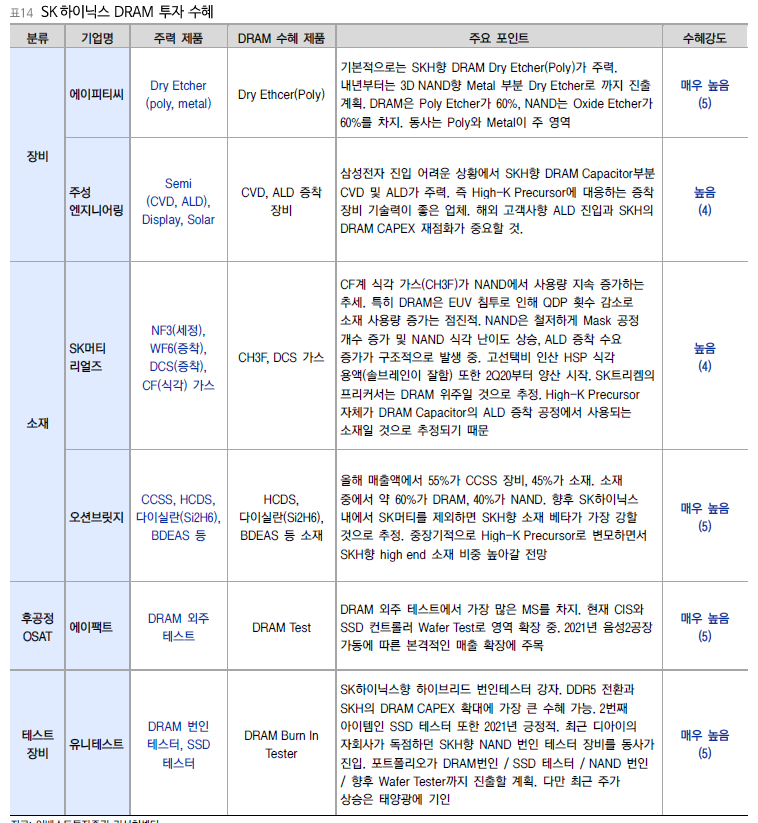

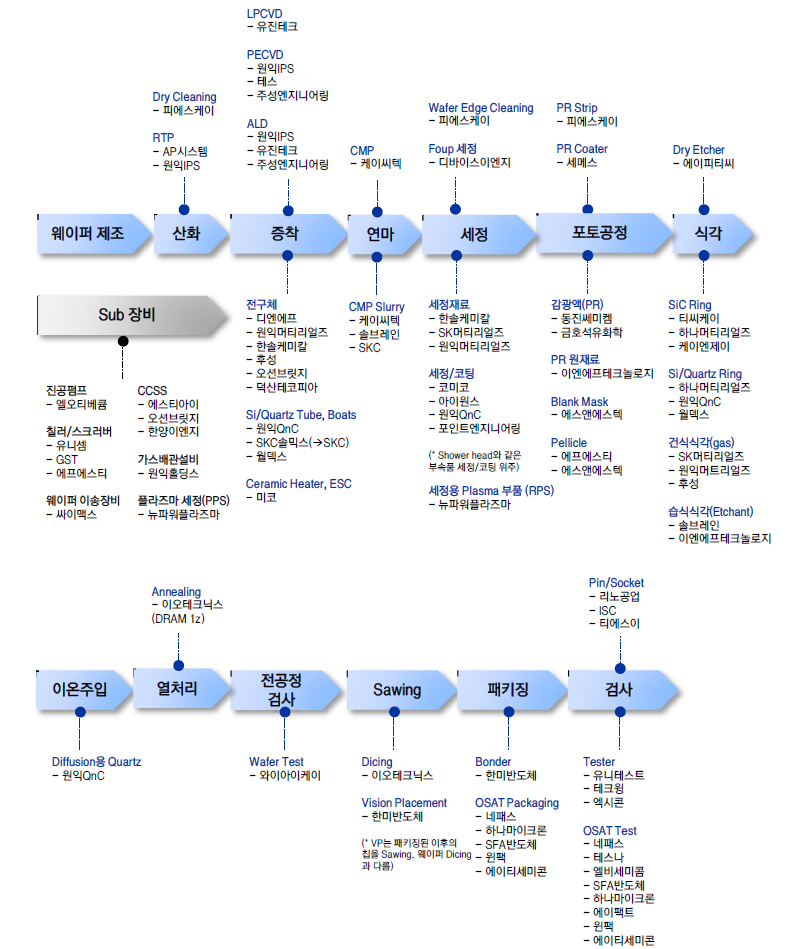

장비(전공정) : 원익IPS 테스 피에스케이 유진테크 케이씨텍 주성엔지니어링 와이아이케이 에이피티씨

장비(후공정) : 테크윙 유니테스트 이오테크니스

주변장비 : 에스티아이 유니셈 GST 엘오티베큠 원익홀딩스 싸이맥스 오션브릿지 한미반도체

파츠: 티씨케이 원익QnC 하나머트리얼즈

소켓/핀 : 리노공업 ISC 테에스이

소재 : SK머티리얼즈 원익머티리얼즈 덕산테코피아 솔브레인 동진쎄미켐 이엔에프테크놀로지 후성 메카로 오션브릿지 에스앤에스텍 에프에스티

후공정OSAT : 테스나 네패스 엘비세미콘 하나마이크론 SFA반도체 에이팩트 원팩

기판 : 심텍

●반도체 공정별 회사

▷전공정

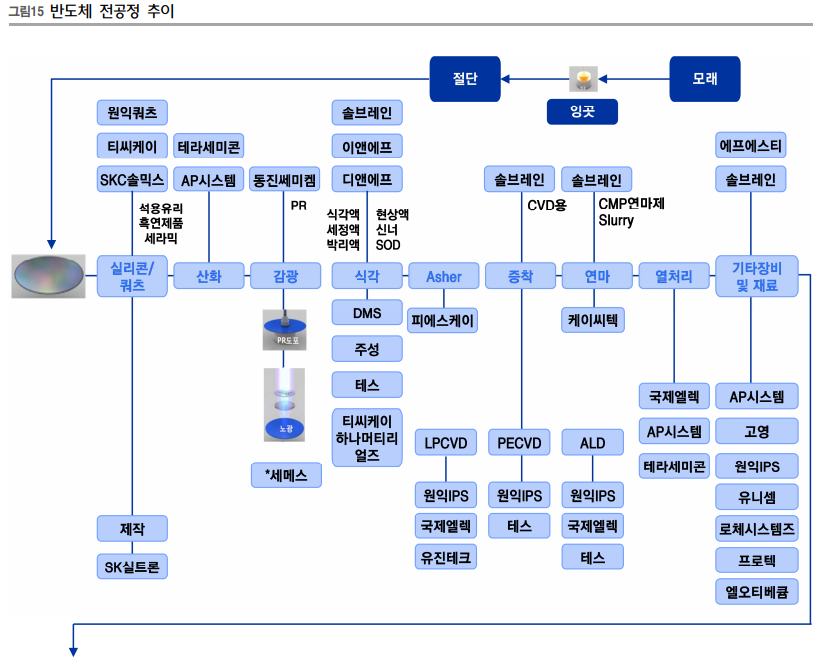

1.웨이퍼

SK실트론 : 국내 1등, 비상장(SK그룹 자회사)

일본 섬코,스미모토,신에츠 : 소재는 일본이 꽉 잡고 있음

국내는 살게 없음

2.산화막

동그란 원판에 산화막 입힘

웨이퍼에 불순물이 들어가면 회로 패턴이 제대로 안새겨지니깐 산화막을 씌워서 보호함

AP시스템 : 사실 디스플레이 매출이 더 크나 반도체/디스플레이 동시에 겹치면 좋음

3.감광액(PR)도포

그위에다 감광액 도포

동진쎄미켐: 일본에서 수입하다가 국내용으로 전환중

고르게 발라야되는데 웨이퍼를 고속 회전시켜 골고루 발라지게함

원익IPS, AP시스템 : 고르게 발라지게하는 장비

4.노광장비로 패턴구현

감광액을 바른 다음 패턴새김. 노광장비라고 빛을 쏘면 감광액이 반응하면서 패턴이 새겨짐

캐논.ASML

국내는 관련장비주 없음

에스앤에스텍: 노광장비에 들어가는 회소패턴에 입히는 마스크

에프에스티:마스크에 보호막 더 달음(팰리클)

노광장비 단계에서는 장비주는 없고 소재만 있음

5.현상액으로 패턴외 부분제거

이물질, 필요없는것 모두 제거

6.식각으로 불필요한 막 제거

회로패턴 새겼으면 안새긴 부분은 필요없으므로 깍아야하함. 식각단계

건식 습식 두가지 방식. 건시이 더좋음. 미세고정들어가면 건식이 유리, 그러니 비쌈. 그래도 무조건 건식

테스, DMS, 에이피티씨 : 건식시각장비

7.스트립공정으로 감광액제거

불필요한 막 없애고, 이제 감광액이 조금 남아있어 스트립공정으로 제거

피에스케이 : 국내1등 점유율 60%

8.이온주입

9.화학증착

웨이퍼를 보호하려고 산화막을 하나 더 씌우는것 (절연막)

원익IPS, 테스, 유진테크, 피에스케이

10.세정&연마

세정: 쓸떄없는 각종 오염물질,이물질 제거

연마: 평평하게 깍는것, 두꺼워진 부분

케이씨텍 : CMP연마장비

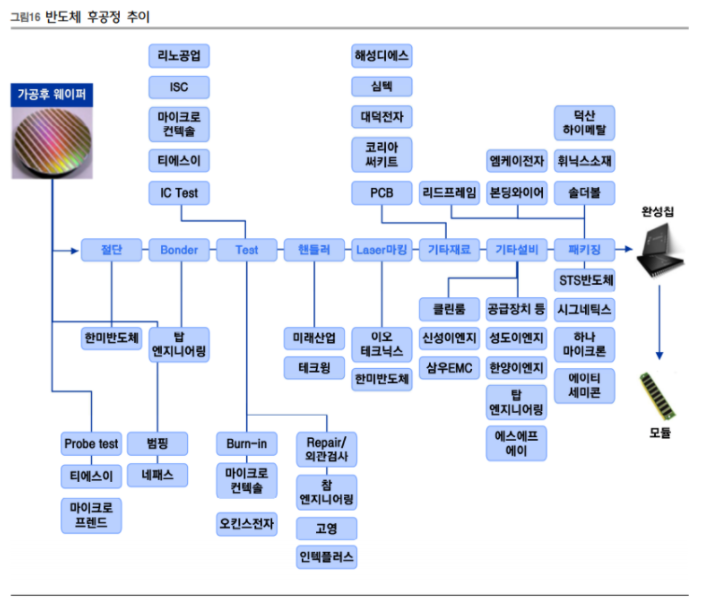

▷후공정

1.절단

가공이 끝나면 다이아몬드 톱으로 자름

원판을 그대로 쓸수 없으니깐 - 한미반도체, 탑엔지니어링

2.Bonder

칩을 잘랐으면 기판에 갖다 대는것, 장착 - 탑엔지니어링

3.Test

제품 하자있는지 없느지, 양품맞는지, 문제 있는지

리노공업, TSC마이크로컨택솔, 티에스이

4.Test핸들러

제조 : 테크윙, 미래산업

5.Laser마킹

칩 다 나왔으면 예를 들면 삼성전자가 언제 만들었다, DDR4, 4GB DRAM 이라고 새겨야함

이오테크닉스

한개의 공정은 내가 진짜 잘한다

점유율1등, 기술력독보적, 납품이력꾸준

모두 확인해야합니다.

'산업스터디 > 반도체' 카테고리의 다른 글

| 미래 반도체의 핵심 'EUV', 그 진화의 끝은 어디? - 디일렉 (0) | 2022.01.09 |

|---|---|

| 비메모리 파운드리 관련주 간단 정리 (0) | 2021.11.23 |

| 유전체 유전율 study (0) | 2021.10.02 |

| Over the Horizon 리포트 공부 (8대공정) (0) | 2021.10.02 |

| 반도체용 세라믹 부품 종류 (0) | 2021.09.12 |