3q & 4q 비교

에프에스티: 22년 01월 미국해외법인 설립

에프엑스티(구 창성테크): CVD-Sic 장비구축완료

사내이사 장경빈 선임 : 장명식 FST그룹 장남. FST는 승계준비중 -> 홀딩스 설립가능성. 인적분할가능성

EUV 펠리클 검사장비, EUV Pod 검사장비, EUV 펠리클 마운트장비 : 데모전형에서 납품예정으로~

에스피텍 : 포토마스크에 펠리클막이 부착되는 Frame. 프레임 품질향상. 독보적인 ECC Coatig 기술 업그레이드

PDC Frame, ECC Parts 등 세계적 기술

Particle발생량이 적은 우수한 기술로 향후 CVD 공정장비등으로 확산전개 가능한 기술력을 확보 ->좋은말

Pellicle 분야에서는 반도체 및 FPD pellicle의 기술고도화를 통해 가시적인 성과를 내고 있습니다

Chiller 분야에서의 온,습도 제어 핵심기술은 우리 인간이 생활하는 모든 영역에서 활용가 가능

연구개발 분야에서는 차세대 반도체 공정인 EUV 시대를 대비

전기 대비 장비 부문의 고객사 주문이 늘어나 매출액이 크게 증가하였으며

관계기업 상장으로 인해 당기순이익이 상승->일회성

유동자산은 수주/매출 증가에 따른 매출채권및기타채권 등의 증가로 전기대비 8.3% 증가

유동부채의 경우 매입채무및기타채무 등 증가로 전기대비 15.1% 증가 ->팔리는게 있으닌 매입도있겟지

[My엑셀 재무제표 분석]

[21.4q]

분기영업이익이 -12억, 그러니 영업이익율도 떨어짐 Why? ->판관비때문에

매출원가율은 점차 떨어짐 Good!

근데 판관비가 넘 오름.. Why?

-> 20년도 356억 -> 21년 590억

상세분석

급여 +60억 !!!!!

감가상각비 +18억 (??)

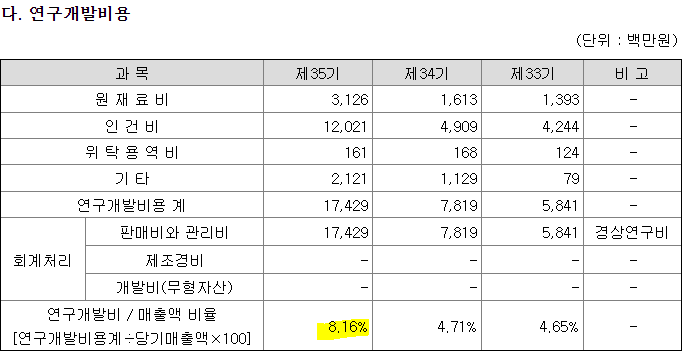

연구개발비 +96억 !!!!!! -> 화인세라텍이 날려먹은거 대충 여기 처넣은듯

지급수수로 +15억

수출제비용 +15억 (수출과정에서 소요되는 비용)

판매보증비 +17억 (제품을 판매한 이후 발생할수있는 장래손실 ex. 특정기간 사후 서비스)

(매출이 늘어나면 자동으로 늘어나지만 넘 늘어나면 별로)

*3q랑 비교해도 해당항목에서 많이 증가함

영익은 감소인데 당기순이익은 증가. 무슨짓을 한거야? ->

오로스테크상장으로 기타수익이 큰폭증가해서 당기순이익증가

EPS는 증가하는데 주가는 감소!! Good

투자활동이 여전히 많음

-> 투자활동 -500억, 거기서 유형자산 취득이 -554억

토지가 +250억, 건물이 +70억, 시설장치 +100억, 기계장치가 +150억 정도 증가...

그래두 EPS는 계속 증가하네

[재무상태표]

-자산

현금자산증가(+130억)

재고자산증가(+10억)

기타유동금융자산(-104억)

투자부동산증가(+55억)

*유형자산증가(+170억)

-부채

매입채무증가(+67억)

유동성장기차입금증가(+57억)

(비유동)장기차입금증가(+192억)

[손익계산서]

매출액은증가 +60억

판관비가 +80억??!!!

기타수익 -13억

[21년 연간]

PER가 낮아졌지만..영익도 낮아짐..ㅜㅠ

그래도 매출액은증가..판관비가 계속 증가함..

그래도 EPS 생각하면 주가는 좀 떨어진상태

투자활동이 넘 많아짐 why?

[재무상태표]

관계기업투및공동기업투자증가(+120억)

*유형자산증가(+772억)

단기차입금(+123억)

장기차입금(+209억)

[손익계산서]

판관비(+237억)

기타수익(+135억) - 오로스테크빨

[현금흐름표]

유형자산취득 -554억 씀

차입금 +184억

자본증가 +430억 - 오로스테크빨

[사업의내용-사업부별 뜯어보기]

모든 부분 (반도체/LCD 펠리클, 칠러 등) 매출 증가

제품가격은...내수는 소폭하락. 수출은 가격올림 -> 삼전 하닉 나쁜X

칠러는 가동률 빵빵..

펠리클은 아직 50%-> 하지만 언젠간 EUV펠리클

연결재무제표여서...3q 4q에 화인세라텍이 당기순이익 -23억, -38억 갉아먹음

에프엑스티도 -1억, -2억 갉아먹음

이솔은 3q는 -7억 but 4q 때 +3억!!!

힘들다..

결론 내보면 에프에스티 자체 사업 매출은 쭉쭉 잘하고있음

미래를 위한 투자, 연구개발비가 많이 들어감(좋은건가..)

그리고 자회사 화인세라텍 적자를 판관비 항목(연구개발로 쳐서) 영업이익을 다 말아먹고있음

자기사업 꾸준하고 미래를 위한 투자과정으로 봐야할듯

'Gun's종목 > 에프에스티' 카테고리의 다른 글

| P Q C 로 보는 기업분석 (0) | 2022.03.25 |

|---|---|

| [에프에스티] 자회사 (0) | 2022.03.24 |

| 21.3Q 이야기 (0) | 2021.11.15 |

| P Q C 로 보는 기업분석 (0) | 2021.09.08 |

| 이솔, EUV PR 평가 장비 성능 테스트 성공적···"업계 호평" (0) | 2021.06.27 |