[종토방 1000횽]

그렇게 저 평가는 아니나, 적정수준 하단임. 소재 기업들 19~20배 정도는 받긴 함. 장비 기업치곤 비싼 수준인데, 요즘엔 소재, 장비 안가리고 업황 긍정적이면 10배 중반~후반은 받는 편. 이번 실적이 생각보다 만족스럽진 않지만, 칠러 장비 3사중에서는 가장 칠러발 매출이 큼. (gst, 유니셈 모두 200억 언더로 떨어졌으나 fst는 250억대임. ms확대 많이 한것 같음. ) 펠리클발 매출은 200억임. 엄청 많이 커짐. 2분기 115억이었는데 펠리클 매출이 3분기에 70% 이상 급증함.

이번에 영업이익이 크게 떨어진건 전반적인 판관비 증가도 있지만 특히 급여와 감가상각, 특히 연구개발 및 외주가공항목에서 16억 가량 비용이 더 증가함. 이런저런 비용 다 빼고 2분기와 유사한 cost 환경이었다면 영익 75억 정도 나왔을 듯. 애초에 3분기가 수주 공백기라 걱정을 많이 했었는데 이정도면 준수한 듯.

1. 올해 실적 전망

_ 회사 목표인 매출2000억,영익300억 정도는 너끈하게 달성할듯. 컨센으로 나와있는 매출2200억, 영익 360억 정도는 소폭 하회할 듯.

2. 내년 실적 (칠러 장비 중심으로)

- 삼성p3증설을 비롯한 p4~p6까지의 증설로 인해 칠러 매출 급증은 단기적인 수요가 아닌 몇년의 구조적 수요일 것으로 사측은 인식하는 중.

펠리클은 연 15%씩 꾸준히 성장 중.

3. 현재 원자재가 상승으로 인한 실적 훼손 여지는?

- 물류 비용이 워낙 올라서 부담이 없진 않지만, 상품 재고관리 및 원재료 재고가 어느정도 확보가 되어있어 현재까지는 큰 부담은 없음. 크게 매출을 훼손할 정도는 아니고 작년 1600억에 비해 2000억정도는 그냥 넘는 yoy 20% 매출 상승이라 큰 문제는 아니라고 함.

4. Euv관련 장비들에 대한 매출은 언제쯤??

- 현재 고객사들도 euv설비를 본격적으로 확충 전이라 팹에 실제로 어느정도로 납기될지는 아직 확정되지 않음.

- 회사는 걱정할게 없는 것 같음. Euv 장비에 대한 모멘텀은 확실히 있는거 같아. 그리고 칠러발 매출을 여러번 사측한테 물어봐도 몇년간의 장기적 성장에 대한 확신이 있으시더라. 내일 실적 나오니까 잘 봅시다.

컨센 eps 1900원 ~ 사측 예상 eps 1600원대 후반 이면 현재 10배 초중반이고 내년은 10배 언더로 떨어져. 내년에도 기업은 실적이 올해보다 좋을 것으로 보고 있고, 많이 떨어졌고 쫄거 없는 가격은 맞는거 같아요. 자기 확신이 있고 충분히 공부한 형들은 ?까지 가봅시다. 다들 힘내시고 즐겁게 투자하셨으면 좋겠습니다!

[MY엑셀분석]

1.ROE, 영익 모두 감소...hmm

PER 20 > ROE 12 > 영익9.5

2.매출액은 그래도 전분기대비 40% 상승.

매출원가율도 낮아짐 Good

이모든원인은 판관비율증가!!!!!!!

그래서 영익 전분기/전년 대비 -55%/-12%, 당순 -62%/-26%

3.원래 3분기는 별로 안좋음. 4분기도 원래 별루

4. 자산은 꾸준히 증가중

5.EPS증가가 거의 없어서...PEG가 개망

6.번돈보다 더 많이 CAPEX 투자중

7.매출채권이 살포시 줄었넹...

재고자산도 늘고...좋은 신호가 아닌데..

사업부별분석

1. 반도체펠리클(22%)은 여전히 꾸준히 증가(전년보단 줄었지만 전년이 워낙 잘나감)

2. LCD펠리클(12%)도 꾸준한데...관심사는 아니여

3. 사실여긴 칠러회사(58%비중), 칠러수요도 꾸준하네 -> 매출액은 증가하긴했지

4.제품가격은 펠리클은 꾸준히 감소..하지만 칠러는 상승 5.가동률은 여전히 펠리클은 45%정도. 반면 칠러는 풀 케파..

펠리클....보고 들어왔는데..물론EUV이지만

21.2Q와 3Q 변화

1.화인세라텍 지분율 감소

|

|

2.연구개발실적-EUV관련

|

|

3.지적재산권

|

|

4.종속회사이솔

|

|

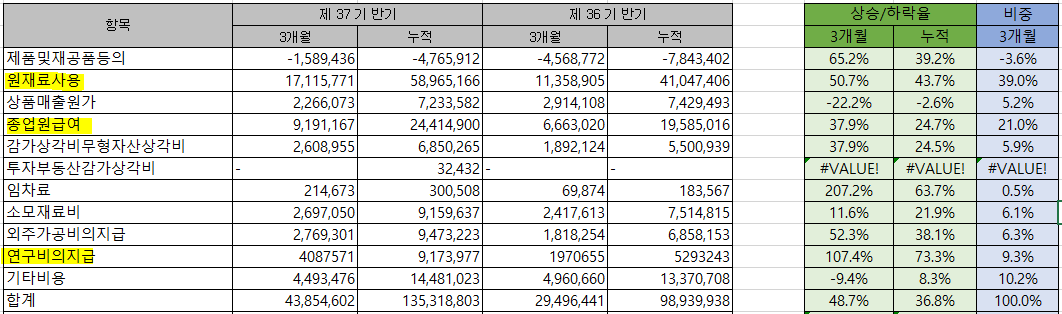

손익계산서 분석

매출액 40%증가, 매출원가40%증가 매출총이익40%증가 ->OK..매출원가가 좀 줄어들었으면...

판관비가 70%증가!!-> 주석으로 가보자

급여&경상연구 개발비 증가 -> 이건 긍정적으로 보자

감가상각비 증가->이건좀.....왜 증가 됬지..알수가 없네 (원래 이정도 판관비대비 8.5%정도 유지). 큰 차이 없음.

만약 판관비가 예년과 비슷했다면

영업이익은 120억일꺼고, 당기순이익은 60억 가까이 나오지 않았을까

[블로그-리아밍거]

영업이익 감소는 판관비(연구비증가), 종속회사(화인세라텍, 이솔)의 비용발생

지난 분기보고서와 비교해보면 추가로 화인세라텍에서 22억, 이솔에서 7억 손실이 발생하였다. 이러한 손실을 너무 안타까워 할 필요는 없는게 화인세라텍의 경우 파일럿 생산이 진행 중이고, 이미 고객사에게 30억 가량의 샘플 매출이 발생하였다.

4분기까지는 아마도 이러한 종속회사의 비용이 추가로 발생하지도 모르겠지만, 내년에 본격적으로 성장하기 위한 비용으로 보면 될꺼 같다.

포괄손익계산서로 확인해보면 3분기 매출액 478억 영업이익 73억으로 OPM 15%로 1분기 17%로 보다 살짝 낮아졌지만 실제로 우려할 정도는 아닌거 같다.

이번 분기보고서에서 2가지 업데이트가 흥미롭다.

첫번째, 이솔 EPTR에 대한 내용이다. 에프에스티는 자체적으로 euv 광원을 개발하여 사용한다.

최근에는 EUVO160 광원을 사용하는데 올해 4분기에 이솔의 EUV 펠리클 검사장비인 EPTR 설비에 셋업 예정이라는 문구가 생겼다. EUVO 160은 EPTR 뿐만 아니라 이솔에서 개발 중인 모든 장비에 사용 될 예정이다. 이솔의 개발 중인 많은 장비가 있지만 가장 빠르게 매출이 발생 할 것으로 예상되는 장비는 EPTR이다.

이 장비와 함께 알아야 하는 장비가 하나 있는데 바로 FST 개발 완료한 EPIS를 같이 살펴봐야 한다.

에프에스티는 EUV 펠리클을 검사하는 장비를 2가지 타입으로 개발 완료했다.

첫번째, 에프에스티의 EPIS는 DUV Pellicle 검사 기술에서 확장해서 EUV Pellicle의 멤브레인, 프레임, EUV 마스크 뒷면 결함을 검사한다.

두번째, 이솔의 EPTR은 EUV 광원을 이용하여 EUV Pellicle 투과율과 반사율 측정하는데 사용된다.

앞으로 이 두 장비는 Mask shop과 wafer fab에서 euv 펠리클을 검사할때 사용하게 되고, 이를 통해 펠리클의 수명을 연장시키고, 생산성과 효율성을 향상시키는데 도움을 준다.

두번재, 이솔의 EUV Microscope 개발 완료와 고객사 평가 중.

이솔은 EUV 광원을 이용하여 마스크 검사에 필요한 기존 렌즈를 '존플레이트 렌즈'로 대체하면서 blank defect review 하는 장비를 개발 했다. 렌즈 가격을 500분의 1 수준으로 낮췄으며, 하이(High)-NA 시대 이후 수요에도 대응할 수 있는 장비도 지속 개발 중에 있다.

'Gun's 투자종료 Follow > 에프에스티' 카테고리의 다른 글

| [에프에스티] 자회사 (0) | 2022.03.24 |

|---|---|

| FST 21.4Q & 21년도 결산 (0) | 2022.03.21 |

| P Q C 로 보는 기업분석 (0) | 2021.09.08 |

| 이솔, EUV PR 평가 장비 성능 테스트 성공적···"업계 호평" (0) | 2021.06.27 |

| [FST]네이버 종토방 & 잡다한것 (0) | 2021.06.26 |