21.2Q반기보고서 중

○ 사업의내용

1)콘크리트부분

원재료 : 콘크리트, 철물 -> 삼일씨엔에스(PHC) : 건자재 구조물 -> 고객 : 인프라/플랜트/건설

2)스틸사업부분

원재료 : ?? -> 삼일씨엔에스(PHC) : 스틸(철)사업 -> 고객 : 국가(고속도로, 육교, 다리)

○ 판매경로 및 판매방법

○ 사업부문별현황

<콘크리트사업부>

초고강도 파일, 대구경 파일 및 기능성 제품 등 마진율이 높은 제품

건축분야에서 지하주차장, 지식산업센터, 물류센터 및 플랜드 구조물

토목분야에서 교량, 터널세그먼트, 전력구 등 많은 건설 구조물

정부의 정책적 건설수요와 부동산 정책에 상당한 영향

PC적용분야가 추후에 넓어지고 물량이 증가 됨에 따라 PC산업을 시작하고자 하는 업체가 증가되어 경쟁의 심화가 예상

콘크리트파일은 철강자재가 전체 원재료에서 차지하는 비중이 절반

파일제품은 대부분 대형 건설사들에게 공급

아파트 지하주차장, 물류센터분야에서 적용 비중이 증가

<스틸사업부>

사회간접자본 투자 축소 등 영향으로 성장세 둔화가 예상

정부에 의한 국내 경기 조절의 주요한 수단

해상 풍력 시장의 확대가 예상

강교 공사의 총 물량 감소에 따른 경쟁의 심화

강교는 타 산업에 비해 인력 투입 비중이 높은 산업

주 원재료인 강판, 후판 등의 경우 포스코, 동국제강, 현대제철

원재료 가격의 변동에 따라서 제품의 원가가 영향

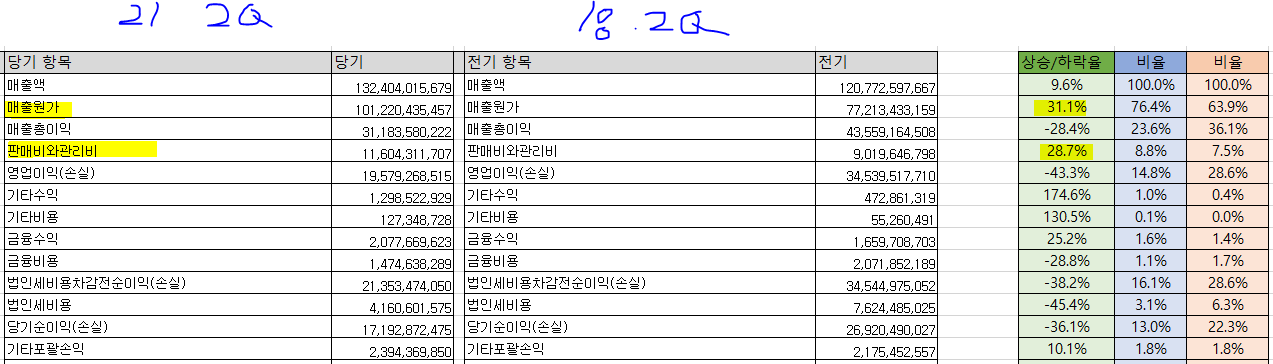

○ 21.2Q 특이사항

기타충당부채전입액이란?

기타/충당부채/전입액(=충당금)

충당부채 : 지출의 시기 또는 금액이 불확실하지만 추정금액(예상되는금액)을 부채로 인식 ( as 등등)

장래에 발생할 것으로 예상되는 비용이나 손실에 대하여 그 원인이 되는 사실은 이미 발생했다고 보고 당해 비용 전부/일부를 미리 적어놓음

> 파일 업체 담합과징금 발생했던 게 지금 이 "기타충당부채전입액" 아닐까?

> 내용이 맞다. 담합 과징금 261억이 삼일씨엔에스에 징수되었다.

○ 21.2Q 재무제표

| 콘크리트 | 스틸 | |

| 재품가격 | 127000원/톤 (3년내 최고) | |

| 원재료매입 | 177억 (3년내 최고) | 49억(3년내 최저) |

| 원재료가격 상승중 | ||

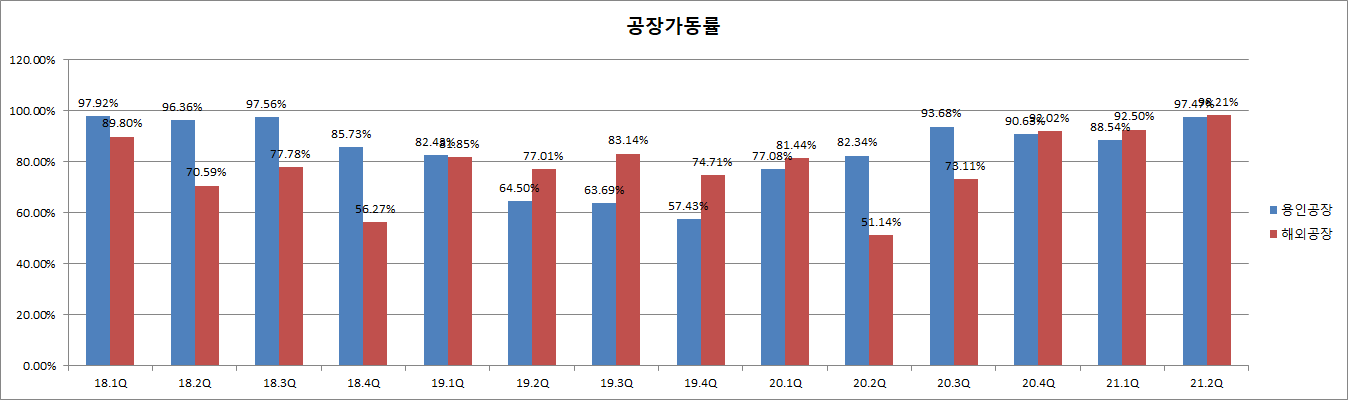

| 공장가동률 | 파일 71.8% (3년내 최고) 골재 80.5% (3년내 최고) |

|

| 매출액 | 360억 (3년내 최고) | 230억 (3년내 최저) |

| 영업이익 | 50억(3년내 최고) | 14억(3년내 최저) |

| 영업이익률 | 14.3%(3년내 최고) | 6.3%(3년내 최저) |

| 유형자산 취득 | 매출액대비 8%나 취득 | |

계약금액이 지속적으로 줄어듬. 기존건 줄어들지만 지속해서 증가해야 좋은거 아님?

원재료매입 → 생산실적 →판매가 → 매출액

호황기인 16년도와 비교 (하지만 16년도 처럼 무작정 때려박을순 없을듯)

| PHC | 16.1Q | 21.2Q |

| 원재료매입액 | 14,100 | 17,702 |

| 원재료가격 | 600 | 78.5 |

| 주요제품 가격 | 133,064 | 127,168 |

| 생산실적 | 345,868 | 284,372 |

| 매출액 | 48,913 | 36,466 |

| 영업이익 | 14,542(영익30%) | 5,207(영익14%) |

| 건설게약잔액 | 200,051,966 | 89,849,023 |

○ PQC로 계산해보기

Risk : 재고가 늘어나고 있음 -> 가격이 비싸서 안사나..

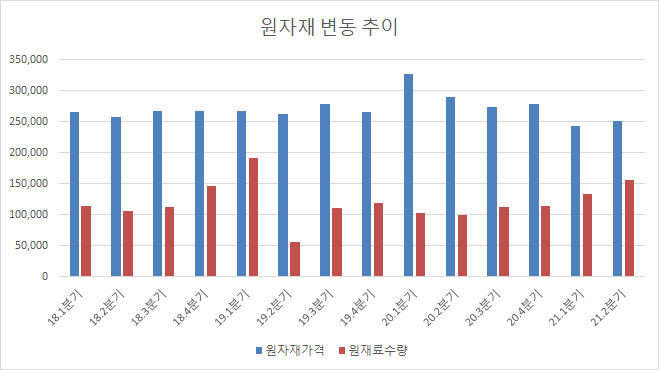

원자재 가격 전가가 가능한가?

* Price

시멘트 가격

PHC가격 (건설업 호황기때는 130000원)

67 -> 75 -> 78.5 (17.16%인상)

101,200 -> 100,700 -> 127,000 (25.50% 인상)

P는 최대 13000원까지 예상

* Q수량

원자재 매입수량이 생산실적에 바로 연동

21.2Q 원자재 매입량 엄청 증가

전분기대비 30% 증가. 생산실적도 30% 증가

Q는 현재 생산능력을 참고해서 300,000까지 예상

*PHC 분기매출액 예상

13000*300000=390억

영업이익률 15% = 59억

*스틸 분기매출액 예상

추세를 봐서 보수적 = 15억 분기영업이익

삼일씨엔에스의 3Q,4Q예상 분기영업이익은 74억

16년도 영업이익대비 당기순이익은 67%적용하면 21년도 분기당기순이익은 50억 (74억*67%)

16년도 당기순이익 : 375억 (PER6시절)

21년도 당기순이익 : 38억 + 53억 +50억 +50억 = 191억

만약 내년 초호황이 이루어진다면 : 65억 + 65억 + 65억 + 65억 = 260억까지 봄

<191억>

PER6 : 9000원

PER10 : 15000원

<초호황 예상 260억>

PER6 : 12250원

PER10 : 20000원

현재 P가 증가로 보나 Q증가로 보나 15000원까지 upside는 있음

초호황이 이루어진다면 20000원까지 볼수 있을듯 (2년바라봄)

Feat.동양파일

| PHC | 16.2Q | 21.2Q |

| 원재료매입액 | 24,464,444 | 20,261,469 |

| 원재료가격 | ||

| 주요제품 가격 | 134,285 | 127,540 |

| 생산실적 | 235,437 | 284,372 |

| 매출액 | 63,399,052 | 39,142,509 |

아주넉넉히 3Q,4Q 당기순이익 25억 잡아주면

21년도 당기순이익 18+20+25+25 = 88억

만약 내년 초호황이 이루어진다면 : 30억 + 30억 + 30억 + 30억 = 120억까지 봄

<88억>

PER6 : 2640원

PER10 : 4400원

<120억>

PER6 : 3600원

PER10 : 6000원

'Gun's 투자종료 Follow > 삼일씨엔에스' 카테고리의 다른 글

| [삼일이] 22.1q 내멋대로 분석하기 (0) | 2022.05.19 |

|---|---|

| [삼일]21.3q 4q & 21년 결산 (0) | 2022.03.23 |

| 블로그 종토방 등등 (0) | 2022.01.01 |

| 21.3Q 이야기 (0) | 2021.11.29 |

| 삼일씨엔에스 2021년도 뉴스모음(끝) (0) | 2021.11.23 |