728x90

반응형

우선 보고서 변화를 볼까 - 열심히 연구 하는군

|

분기영익 150을 목표로 하는중 (솔직히 18년도 향기를 받으려면 200억 나와야함)

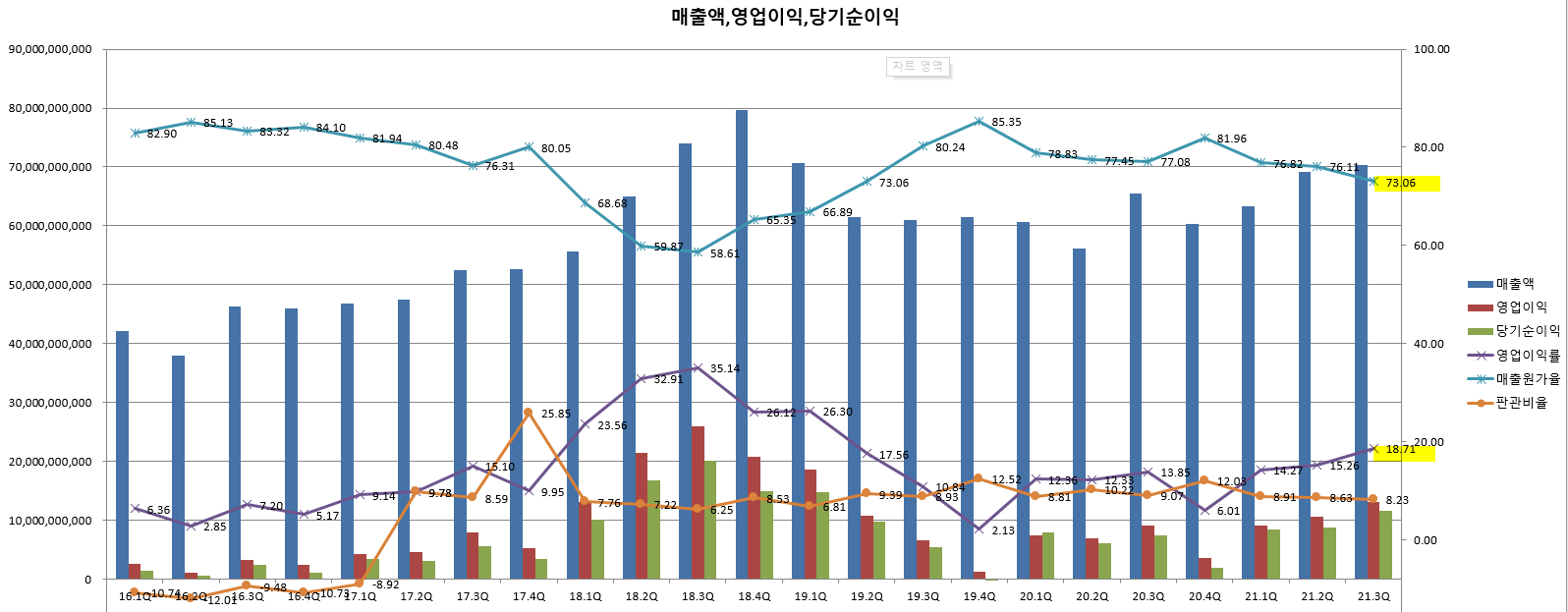

3Q는 702억 / 131억 / 116억

영업이익의 질이 좋아지고 있음 -> 매출원가율은 줄어들고, 영업이익률은 증가중

여러지표들을 보면 확실히 올라오는중!. 한방만 쎄게 올라와주면 될듯한데.

21년 영익 90+105+131 + ??(150)

21년 당순 84+88+116 + ??(130) = 418억

PER 10 -> 주가 40212원

PER 15 -> 주가 60317원 (현재주가)

PER 17 -> 주가 72381원 (ROE & 영업이익률)

PER 20 -> 주가 80423원 (전성기)

728x90

반응형

'Gun's 투자종료 Follow > 삼화콘덴서' 카테고리의 다른 글

| 오랜만에 삼콘이 21년 사업보고서 (0) | 2022.04.16 |

|---|---|

| [삼콘이]22년도 기사 블로그 애널리포트 등등 (0) | 2022.03.28 |

| P Q C로 보는 삼화콘덴서 (0) | 2021.09.18 |

| [삼콘]2021년도 뉴스모음(끝) (0) | 2021.06.26 |

| [삼콘]20년도~21년도 애널리포트(끝) (0) | 2021.06.26 |