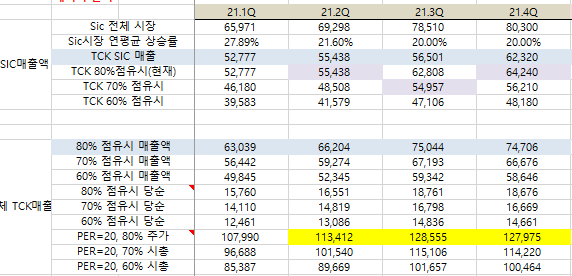

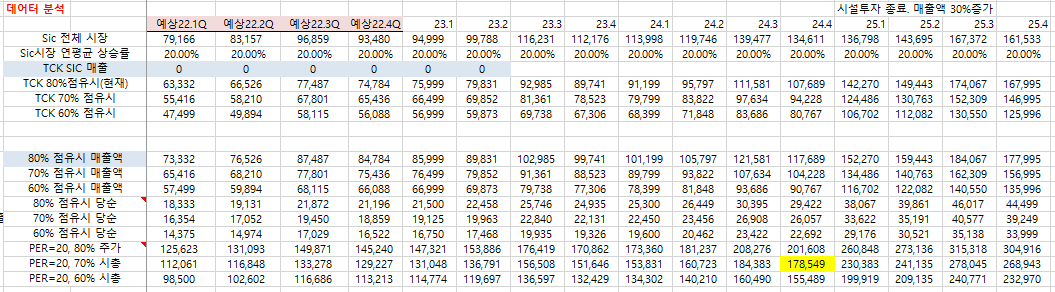

◎ 전분기와 보고서 비교

◎ 재무제표 (440억/12.6억/0.3억. 시총 4242억)

판관비율이 높아유~

현금흐름도 망

그래도 재고자산이 높게 유지된다는것은....좋은 의미

◎ 재무상태표 (21.4분기 비교)

▶유동자산 55억 감소 - 현금성자산 161억 감소!

현금을 어디다가 썻을까?

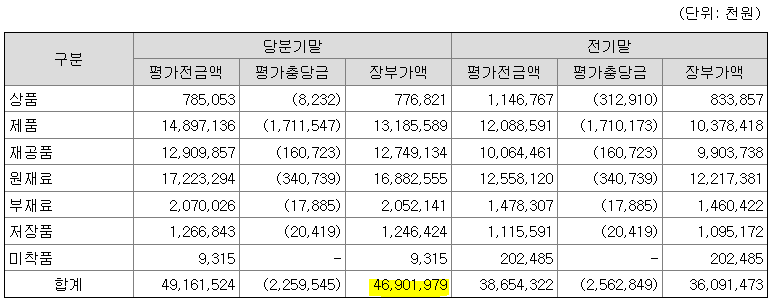

▶재고자산 108억 증가

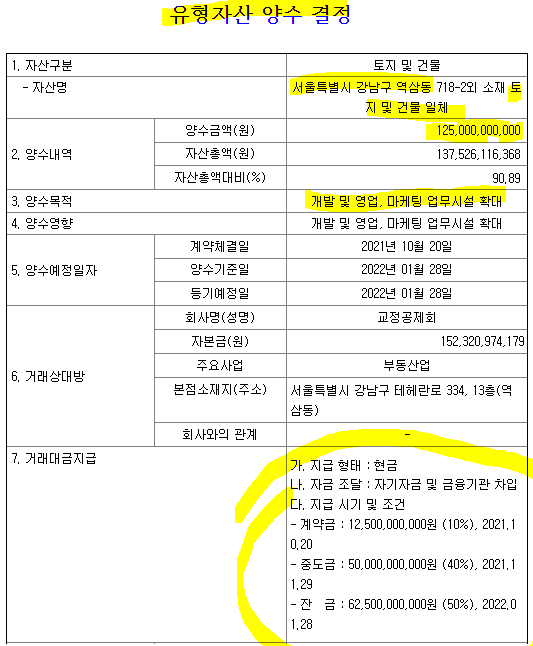

▶유형자산 72억

▶다행이 부채는 크게 안늘어남

▶자본이 감소중...

◎ 포괄손익계산서 (21.1분기 비교)

▶매출액 73억 감소!! 매출원가 59억 감소!!

-> 매출액이 감소하니 매출원가가 감소하는건 당연한거...

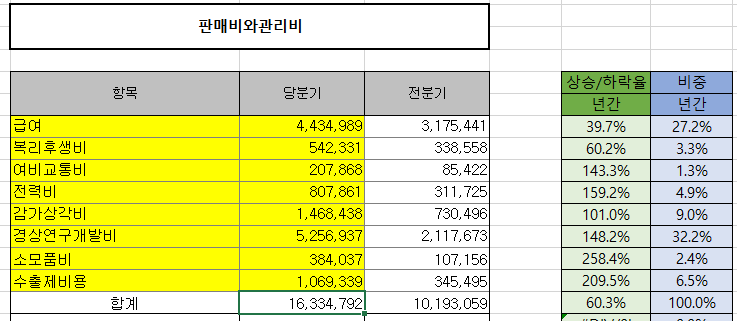

▶판관비 61억 증가!!!!!!!!!!

-> 매출액이 감소했음에도 고정비인 판관비가 증가

급여, 복리후생비는 고급 인력 채용때문에 (20년 498, 21년 604, 22.1Q 656명)

이회사는 열심히 연구개발해야지..

수출제비용은 수출관련 비용.하지만 수출도 안늘었기때문에 물류비 상승으로인해증가(모든회사가 동일)

비용의 성격별 봐도 급여랑 감가상각비가 많이 차지.

감가상각비는 왤케 높은겨!?

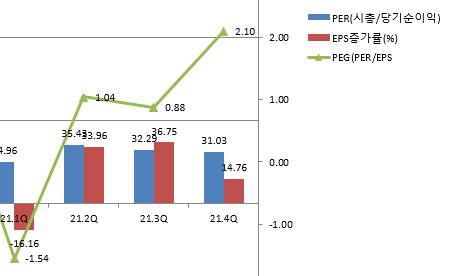

▶영익 감소할수밖에..76억 감소!! 당기순이익 말해뭐해..무려 70억 감소(물론 20.1q 오로스상장 영업외는 생략)

◎ 블로그형님들

개인적으로 봤던 실적 개박살요인은 크게 두가지 1. 회사의 매출특성과 2. 자회사 박살에 기인할 것으로 생각함.

첫번째 매출특성.

이 회사는 상반기에는 장비(칠러)가 캐리하고, 하반기는 소재(펠리클)가 캐리하는 형태를 띔. 하지만 문제가 발생했다.

위 한마디면 정리된다. P3 입고가 실적을 캐리해 줄 줄 알았으나, 그러지 못함.

개인적으로 보는 스토리는 그냥 P3 자체가 지연되고 있는데, 쿨런트까지 숏티지나서 특히 칠러사들이 치명타를 입은거라고 추측 됨.

실제로 에프에스티보다 먼저 실적이 나온 칠러 2사(GST, 유니셈) 모두 실적이 안좋았다.

당연히 에프에스티도 실적이 안좋을거라 짐작을 했어야 한다. 실적을 보고 충격받았으면 진짜 안일한 마인드인거다.

그러면 여기서, 누군가는 물을 수 있다.

'에프에스티는 펠리클도 하고 매출이 0원이 되는것도 아닌데 적자라고 하는거는 개쌉소리 아닌가요?' 맞는말이다.

그럼 두번째 이유로 넘어가자. 일단 저 둘은 돈먹는 하마들이 없다.

시간을 조금 돌려서 결산실적 나오는 시간으로 돌아가보자.

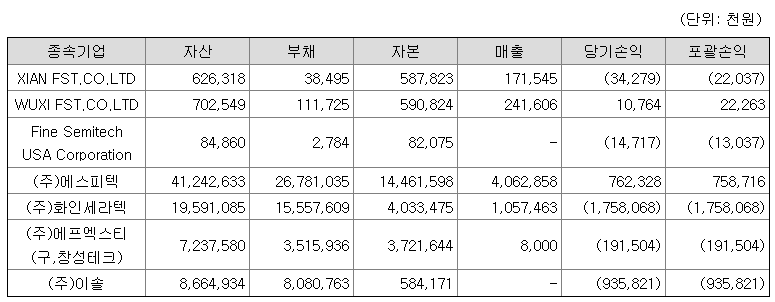

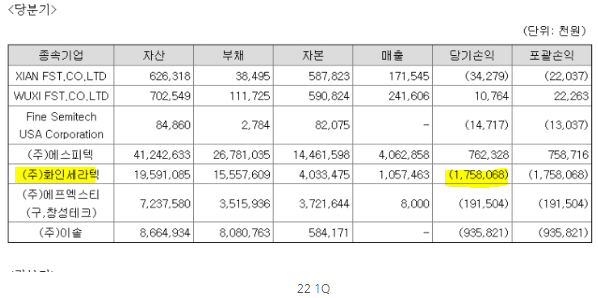

작년 하반기 실적떡락의 주범은 화인세라텍이다.

세간에 알려진 말에 의하면 올해부터 양산이 나와서 가이던스는 매출 100~150억정도라고 했던 말을 어디선가 들었음.

하지만 작년에 적자만 78억이 났고, 올해 램프업이 안되면 정말 돈먹는 하마가 될 수 있음.

하지만, 내 생각보다 실적이 나와줌. 매출액 10억 / 순손실 17.5억

분기당 전체비용이 30억 전후로 나오는건 여전함. 작년 온기매출 5억 / 22 1Q만 매출 10억.

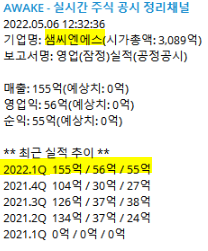

실제로 국내에 몇 안되는 피어그룹인 샘씨엔에스의 성장이 나왔다. 실적이 오지고 지리고 렛잇고다.

비상장사(미코세라믹스) 하나 더 있다. 하지만 나는 말 못한다. 아무튼 그렇다.

그리고 세라믹 부품 자체의 국산화는 꽤 필연적이다. 나머지는 일본산이니까.

국내에 플레이어도 몇 없다. 더 쓰고 싶지만

뭐 아무튼.. 21-> 22 1Q만큼의 그로쓰가 QoQ로 계속 나온다면 가이던스는 지킬 수 있어보인다.

그래도 온기 적자인건 변함없다. 이정도가 스토리고, 이제는 숫자를 봐보자.

판관비도 yoy 60% 증가.

재료 : 171억 -> 196억

장비 : 323억 -> 223억

그냥 칠러가 개 박 살 난걸 펠리클의 성장으로 커버쳤다.

근데 여기서 봐야할건 한가지. 매출이 이연된것인가? 그냥 안나온것인가?

재고자산 자체가 100억이 늘었다. 캡처하기 귀찮아서 말로하면 과거 분기당 재고는 3~50억씩 증가하는 트렌드를 보이다가 100억으로 급증함.

이연매출 아닐까? 뇌피셜이다.

'아님말고'

이제 판관비를 보자.

귀찮으니까 크게 는거만 보자. 인력관련비용 +12억 / 전력비 +5억 / 감가상각비 +7억 / 연구개발비 +31억 / 지급수수료 3억 / 수출제비용 7억

일단 지급수수료는 잘 모르겠고, 수출제비용.

해외매출이 줄었다. 그냥 운반비 오른듯. 다음.

인력관련비용.

훌륭하신분들이 채용공고를 계속 블로깅해주신다. 나는 일일히 찾아서 캡쳐뜨기 귀찮으니까 링크만 올리려 함.

노력맨님의 말씀에 의하면 요즘 모든 인력이 숏티지라 하는데

그럼에도 인건비가 늘어난건 그만큼 고오급 인력을 뽑았다는 뜻으로 보임. 오히려좋아.

사람 많이뽑으니까 연구도 많이하고 전기도 많이쓰고 그래 그래야 빨리 개발하지.

뭐 아무튼 1분기는 회사 특성 상 재미없는 분기인것도 맞음. 별 기대 안했고 사업보고서상도 내용 별로 바뀐 거 없음.

추가로 눈에띈건 세라텍하고 이솔은 계속 돈을 끌어다쓰고, 에프에스티는 땅도사고있다. 어딘지는 나도모름(아시는분 있으면 알려주세요~)

또한 인력을 꽤 빠른속도로 충원하고 있고, 회사는 갈 길을 가고있다고 생각함.

분기실적 보고 짤짤이 먹을라고 투자한 회사도 아니니까 별로 걱정 없음.

'Gun's종목 > 에프에스티' 카테고리의 다른 글

| 채용 등으로 보는 에프에스티 (0) | 2023.03.26 |

|---|---|

| 에프에스티 22.2q리뷰 (0) | 2022.09.05 |

| P Q C 로 보는 기업분석 (0) | 2022.03.25 |

| [에프에스티] 자회사 (0) | 2022.03.24 |

| FST 21.4Q & 21년도 결산 (0) | 2022.03.21 |