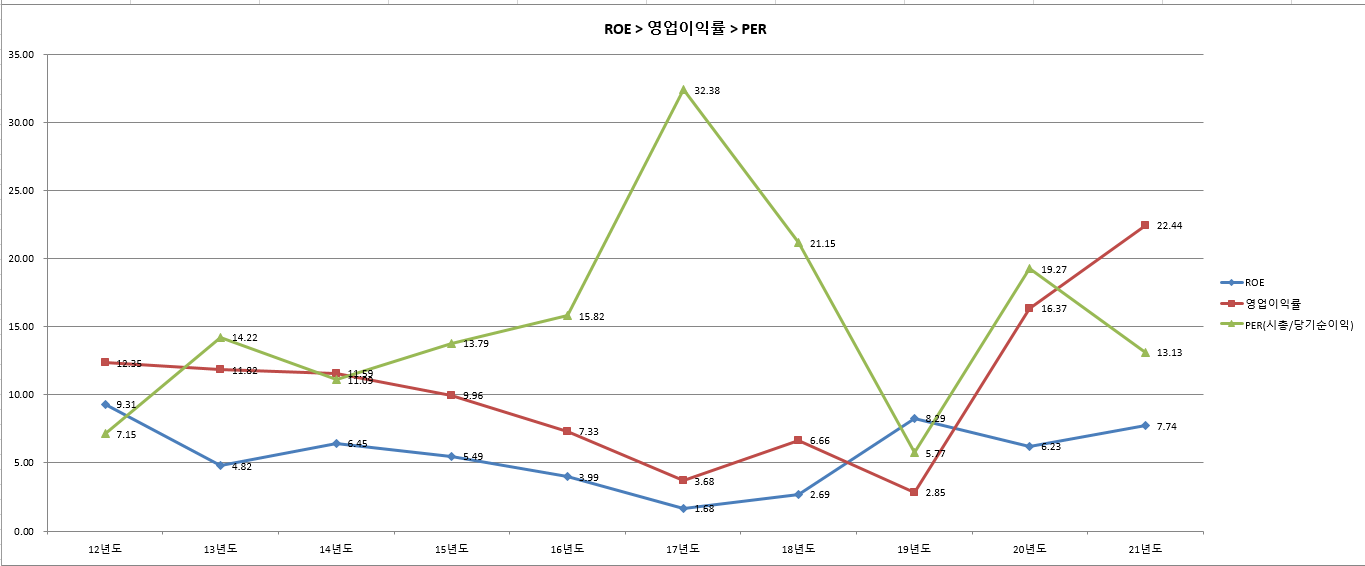

◎영익은 20년부터 급격한상승. 과연 22.1Q에 전년도를 뛰어넘을수 있을까?

연간으로 보면 추세전환일것인가!??

◎ 뭐로 보나 20.3Q~21.4Q까지가 환상의 지표

매출원가율 하락, 판관비유지 -> 영입이 매우 높아짐

아무래도 19년도 20년도 21년도 3개년도를 확인해봐야할듯

12~19년도는 매출은 고만고만한데 판관비의 증가로 오히려 영익이 감소

20년도부터 매출원가율이 확 낮아지면서 영익의 증가

◎ 1분기가 잘나가는 계절적 요인이 있군 -> 아마도 여름 준비

◎ 21.4Q 투자활동이 증가

◎ 매출액만 게속 증가. 매출채권이나 재고자산은 그대로..생산하자마자 현금으로 팔리는듯

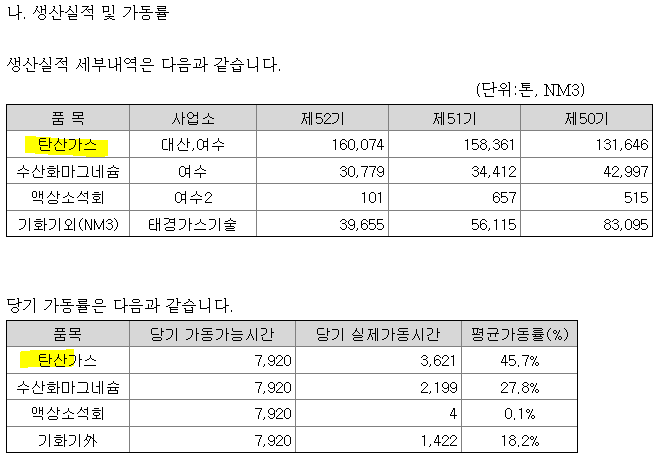

◎ 가동률 관련해서 21년 부터 액체탄산+드라이아이스를 탄산가스로 일원화 해서 나타냄!

드라이 아이스 가공로스율을 낮춰 생산수율이 좀 더 잘나옴

*로스(Loss) : 쓰고 남은 버려지는 것들...로스율 낮추는게 기술

◎ 탄간가스 원재료 매입액과 탄간가스 생산실적이 비슷함. 바로바로 만듬

◎ 19.3분기까지 건설중인자산은 19.4분기에 다 어디로 간겨??

이런일이 있었군

[19년->20년->21년 재무상태표]

▶19-> 20년은 별 큰 차이가 없음

▶20-> 21년

◎ [유동자산]기타단기금융자산 89억 증가

◎ [비유동자산] 유형자산 51억 증가 ->시설투자함?

[19년->20년 포괄손익계산서]

◎ 19년도 매출액 : 418억/12억/98억

20년도 매출액 : 470억/77억/77억

21년도 매출액 : 540억/121억/109억

▶19-> 20년

◎ 매출액은 52억 증가

매출액 증가분이 그대로 영업이익 증가분으로 따라옴 (12+52= 64+@)

◎ 매출원가,판관비 오히려 소폭 감소 -> 영업이익 증가를 가져옴

▶20-> 21년

◎ 매출액은 70억 증가 (15%증가)

◎ 매출원가는 고작 17억. 판관비는 9억 = 26억 증가

◎ 영업이익은 44억 증가 (57%증가)

◎ 당기순이익은 따라서 32억 증가 (41%)

◎ 19년도는 영업외-기타이익이 크게 증가해서 당기순이익이 서프라이즈. 1회성 비용이겟지

-> 이거 역시 포스코와 계약페기로 기타손실(유형자산폐기) 189억, 기타이익(잡이익) 272억원이 발생해서 영업외이익으로 약 83억 정도가 당기순이익으로 잡힘. 그래서 서프가 난거임. 이거없으면 5억정도로 영익을 보면 말이됨

이집에서 봐야할꺼는

원재료 공급 P는 쓰레기 받아오는거니깐 안올라

후방산업 Q는 증가계속 할꺼임(조선+배달)

하지만....원재료 공급이 안되서 만들고 싶어도 만들수가 없어

공장가동률이 50%가 안됨.

만드는 족족 팔림

지금 태경이도 공장증설하고 (근데 왜하니? 원재료 없어서 돌릴수도 없는데. 뭐 믿는게...)

다른 업체들고 공장 증설 중이라서 판매하기 위한 Q가 늘어나서 제품가격 하락 리스크는 있음

근데 유가가 또 올라서 화학회사들이 공장안돌리면 어케......

1.태경이랑 다른 업체들의 증설

2.원재료 수급

3.수요는 확실

'기업SCANNING' 카테고리의 다른 글

| 클래시스 21년 (0) | 2022.04.22 |

|---|---|

| 태경케미칼PQC (0) | 2022.04.21 |

| 태경케미컬과 액체탄산이야기 (0) | 2022.04.16 |

| 태경케미컬 BM (0) | 2022.03.19 |

| 클래시스BM (0) | 2022.02.23 |