[홈페이지]

가스사업 : 고순도 액체탄산, 드라이아이스

액체탄산가스★★★★★ : 1.철판의 용접 및 소화, 2.반도체 세정, 3.PC(폴리) 제조용 부재료, 4.맥주 및 탄산음료의 식품 첨가용, 5.타 가스와 혼합하여 국소마취제/살충제/소독 가스 제조 등

현대삼호중공업, 현대건설, 원익머트리얼즈, 그린케미칼, 하이트진로, 코카콜라음료, 롯데칠성, 오비맥주, 린데코리아, 우일팜, 동부팜

드라이아이스★ : 탄산가스(CO2)를 -79.8°C로 냉각 및 압축하여 생산하며 식품 등의 보냉 보존 및 급속냉각제 용도

쿠팡, 마켓컬리, 씨제이대한통운, 롯데제과, 롯데푸드

일반가스 : 산소, 질소, 알곤(특수용접), 에틸렌(유기화학공업원료)

환경사업 ★★: 수산화마그네슘을 소재로 액상 및 분말제품

제조공정을 통해 슬러리(slurry)상태로 생산 -> [폐수처리장]산성폐수 중화, [화력발전소]배연탈황

수산화마그네슘 : 얼라이브텍, 오리온엔지니어드카본즈코리아, 페트로뱅크

[산업장]

대산공장 : 서산시 대산공업단지 내 위치하며, 인근 LG화학(주), 한화토탈(주), 롯데케미칼(주)로부터 원료가스를 수급하여 액체탄산을 생산

여수공장 : 롯데케미칼(주), 에어리퀴드(주)로부터 CO2 원료가스를 공급받아 고품질의 액체탄산(L-CO2), 드라이아이스를 생산, 수산화마그네슘을 제조하

나주공장 : LG화학(주)에서 발생한 CO2를 원료가스로 공급받아 고품질의 식음료 전용의 액체탄산(L-CO2)을 생산중

울산공장 : 거래처에 원활한 탄산공급을 위해 저장량 1,000t의 중간물류기지로 활용

[사업보고서]

회사의개요

주요 생산제품은 액체탄산, 드라이아이스, 수산화마그네슘 및 액상소석회

액체탄산은 주로 맥주, 탄산음료등 음료용 & 조선용접, 냉매제, 산화방지제등의 공업용 용도

드라이아이스는 빙과 등의 냉각용과 이벤트 효과

하절기에 음료 및 빙과 부문에서의 추가 수요로 인한 특수 발생과 기온이 상승할 경우 수요가 증대하는 등의 계절적인 특성

제품이외에 상품으로 에틸렌, 질소, 산소 등의 일반가스를 판매하고 있으며, 주로 용접등의 공업용 용도

산화마그네슘과 액상소석회는 배연탈황제, 폐수처리 정화제용

종속회사

태경가스기술 : 특정설비 기화장치 제작 및 기타 산업용가스 판매

에코코스 : 화장품, 비누 및 방향제 소매업

사업부문별

(1) 가스사업부문

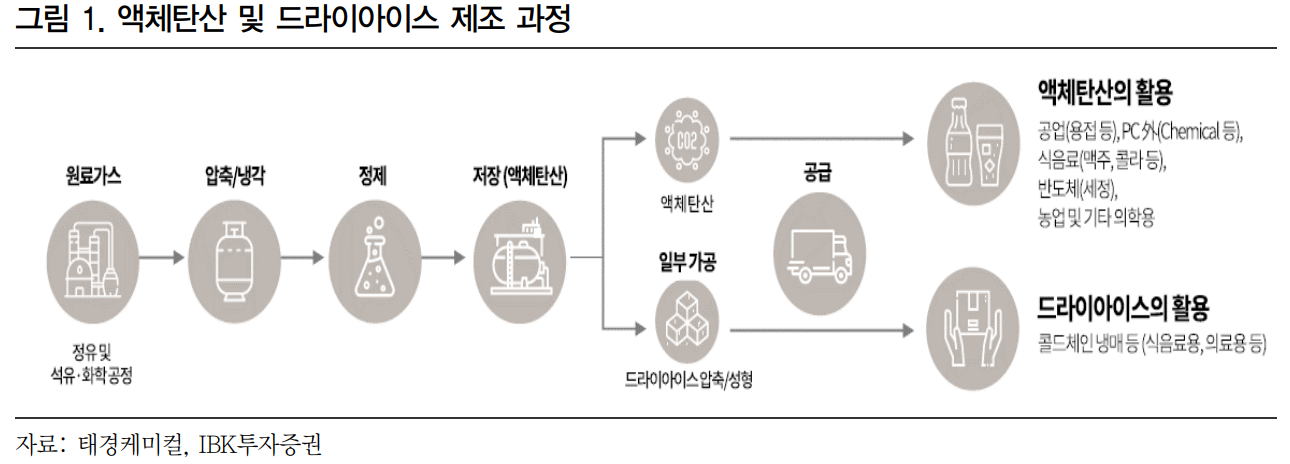

[액체탄산 및 드라이아이스 제조부문]

유화학공장&정유사에서 발생되는 탄산가스를 공급받아 -> 고순도의 액체탄산을 제조 공급

1.맥주, 탄산음료등 음료용 &조선용접, 냉매제, 산화방지제등의 공업용 용도

2.드라이아이스는 빙과 등의 보냉용과 이벤트 효과용

조선경기호황에 따른 수주량 및 냉동신선식품배송시 드라이아이스 증가 등으로 향후 가스 사용량 증가는 당분간 지속

경기활황시 매출증가세 / 조선경기 및 드라이아이스 수요의 변동

하절기에 음료 및 빙과 부문에서의 추가수요로 인한 특수 발생

&기온이 상승할 경우 수요가 증대하는 등의 계절적인 특성

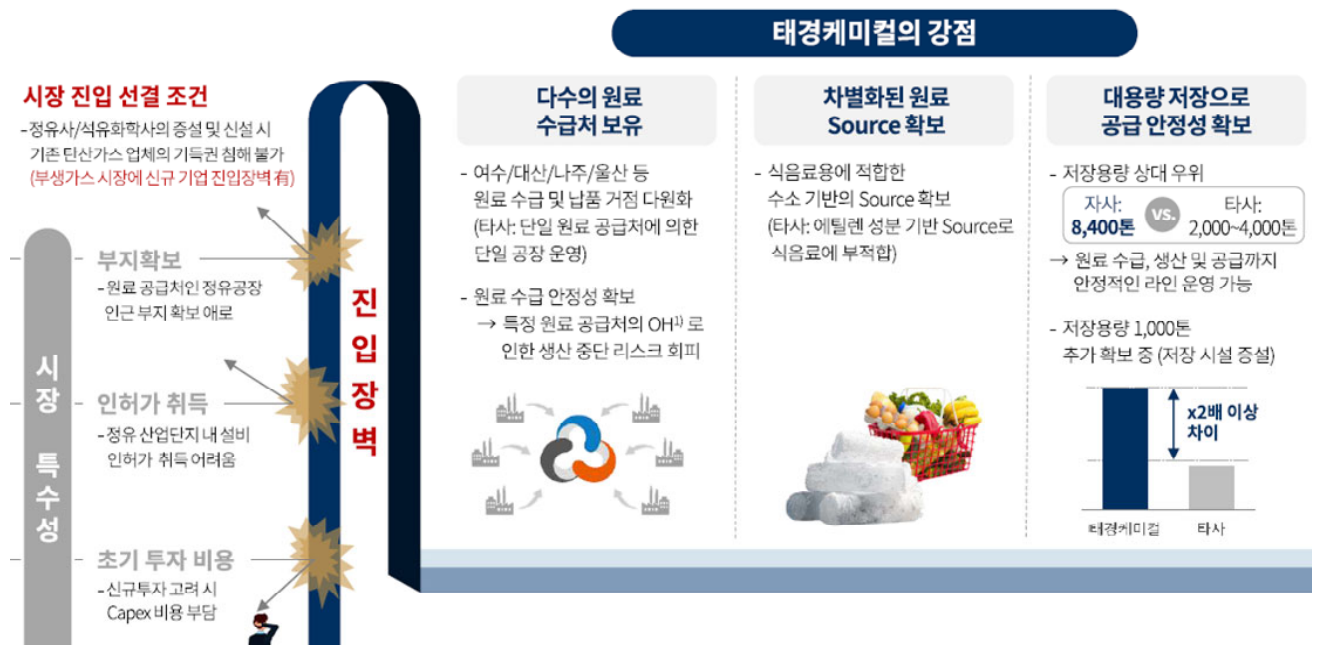

타사는 단일원료공급처&단일공장을 운영, But 당사는 복수 원료공급처&다수의 공장을 운영->안정적공급

원료공급원의 확보 등의 진입장벽이 존재함에 따라 당사를 비롯하여 소수의 업체가 참여

경쟁요인은 안정적인 공급능력 확보여부 및 가격

[기타 제품 제조부문]

태경가스기술 각종 산업용 고압가스 및 특수가스, 혼합가스등의 제조, 판매

20M3, 50M3, 100M3, 100M3, 1,000M3 2,500M3등 다양한 용량의 저압, 고압기화기를 제작 판매

[일반가스外(상품) 판매부문]

일반가스(상품)는 에틸렌, 산소, 질소, 알곤

에틸렌은 염화비닐, 폴리에틸렌, 아세트산 등의 유화제품등의 원료 & 조선등 산업분야의 철강 절단 및 용접용 가스

산소는 제철, 제강, 금속정련 등 용접, 절단 & 화학제품의 제조, 폐수의 처리 & 펄프표백 & 호흡용 의료기기 및 항공기용& 유리제조& 반도체 소재의 산화& 석탄의 가스화& 로켓트 연료의 산화등 여러분야에 사용

질소는 철강, 금속, 반도체, 전자, 화학, 의약품 등의 제조공정 & 각종금속 열처리, 화학플랜트, 배관, 탱크 등의 퍼지 가스& 식품의 급속냉동, 가공보존, 디플레싱용& 고가용제 회수용& 폐기물의 저온분쇄, 재생& 질화물의 원료, 초전도체, 유전공학 연구 등의 여러분야에 사용

알곤은 질소, 산소와 더불어 공기의 3대 성분중 하나로 알미늄, 스텐레스등 비철금속 용접의 Shielding Gas, 실리콘 단결정, 반도체, 탄소섬유 등의 제조, 전구봉입용, 금속의 발광분석용, 특수강 제조, 철강의 연속주조, 분말금속의 제조, 프리즈마 가스절단등의 분야에 사용

(2) 환경사업 부문

[수산화마그네슘 및 액상소석회]

수산화마그네슘의 주용도는 배연 탈황용 & 폐수처리 정화용

폐수처리 정화용으로는 주로 가성소다 But 수산화마그네슘이 대체 제품으로 주목

액상소석회 또한 폐수처리정화용으로 주로 사용. 환경오염방지에 필수적인 제품

수산화마그네슘과 액상소석회는 공장 가동중에 발생하는 환경오염물질을 정화하는 제품으로서 경기변동X

두 제품의 원료는 매장량이 많은 지하자원으로서 원료의 공급과 가격이 안정

수산화마그네슘의 경우 MgO를 원료로 생산되며, 액상소석회(수산화칼슘)는 강알칼리성을 갖는 제품으로 석회석을 소성한 생석회로 생산. 모두 배연탈황제, 폐수처리 정화제로 같은 용도로 사용 But 사용자의 환경오염원 종류와 사용후 처리 방식에 따라 다르게 구분

21년도 매출관련

[품목 - 매출액 - 비중]

*탄산가스는 액체탄산과 드라이아이스를 합쳐놓은 품목

탄산가스 류 : 385억 (71.2%)

일반가스 외: 98억 (18.2%)

수산화마그네슘 : 35억(6.4%)

21년도 생산설비

[품목 - 생산능력-생산실적-가동률]

탄산가스 - 350,130톤 - 160,074톤 - 45.7%

기화기 외 - 217,800톤 - 39,655톤 - 18.2%

수산화마그네슘 - 110,880톤 - 30,779톤 - 27.8%

-> 원재료 수급 떄문에 가격이 올랐던거네..무조건 원재료 탓이네. 생산설비 늘려봐야 원자재료 없음 의미가 없네

*동사는 22년 130,000톤의 증설을 계획하고 있다.

[리포트]

21.07.21한화 신선식품 시장 성장과 조선 산업 회복 수혜

국내 탄산가스 1위 업체

`20년 제품별 매출액 비중은 탄산가스류 68%, 일반가스 21%, 환경 8%, 기타 3%

신선식품 시장 성장(D/I:드라이아이스)과 조선 산업 회복(액체탄산) 수혜

1Q20부터 탄산가스 부문 수익성 개선(OPM: `19년 2.8%, `20년 17. 3%, 1Q21 26.2%)을 통해 이익이 급증

(OP: `19년 12억원, `20년 77억원, 1Q21 34억원)

D/I와 액체탄산 가격이 상승(탄산가 스류 가격: `19년 186원, `20년 243원, 1Q21 261원)한 반면 원재료인 탄산가스 가격은 하락하면서 가격 스프레드가 확대

탄산가스 부문 실적 개선세 지속이 기대

①코로나19 이후 신선식품 시장 성장 가속화(식품 온라인 쇼핑 성장률: `19년 28%, `20 년 51%, `21.5 누적 34%),

②의약품 콜드체인 시장 진출(코로나19 백 신용 D/I),

③차별화된 원료(수소 기반), 국내 유일 식음료·의료용 인증 취득 등을 고려 시 수익성이 높은 D/I 수요 증가가 예상

그간 정체됐던 액체탄산도 점차 성장이 재개되며 실적 개선에 기여

①액체탄산 최대 수요처(전체 액체탄산 수요 의 60%)인 조선 산업 회복에 따라 2H22부터 용접용 액체탄산 수요 본격 증가 예상

②`22년 국내 최대 반도체 업체에 초고순도 세정용 액체탄산 공급 추진(기존 대비 가격↑) 등에 근거한다.

올해 실적은 매출액 549억원(+17%), 영업이익 131억원(+70%), 당기 순이익 121억원(+56%)을 예상

-> 실제로 매출액 541억원(+14.9%), 영업이익 121.5억원(+57.8%), 당기순이익 112억원(+44.6%) // 약간 하회

내년(22년도)도 ①신규 공장 증설, ②탄산 가스류 가격 하방 경직 가능성(한정적 원재료, D/I·액체탄산 수요↑) 등 으로 실적 개선 여지가 있다. 다만 Valuation 부담은 리스크 요인->벨류떨어짐요

21.06.15 IBK 신선식품 새벽 배송 경쟁의 수혜업체

국내 최대 탄산가스 제조업체로서, 시장점유율은 액체탄산 25%, 드라이아이스 29%.

국내 최대 규모인 8,400톤의 저장용량 (경쟁사 선도화학, 동광화학 각각의 저장용량이 3천톤 수준)

경쟁사들이 단일 원 료공급처에 의존하는 반면 동사는 롯데케미컬, 한화토탈, LG화학, Air Liquide 4개의 복수 원료공급처를 확보하고 있어 안정된 원료 조달

->특히 Air Liquide로부터 받는 탄산가스 만이 식품용으로 적합한 수소 기반 소스

석화업체로부터 받는 에틸렌 성분 기반 소스는 식음료용으로 부적합

동사는 차별화된 원료 소스를 확보

원료 확보 문제와 초기 막대 한 투자비용은 산업의 진입장벽으로 작용

신선식품 배송 및 의료용 등에 콜드체인 냉매 수요가 급증

수요는 급증하는 반면, 원료가스의 한정된 공급량으로 드라이아이스 공급부족이 지속되고 있다.

국내 드라이아이스 가격은 1Q21 kg 당 261원으로 2019년말 대비 40% 상승

반면, 원료 가스 가격은 20원 중반대에서 안정세가 유지

드라이아이스 가격은 액체탄산 대비 2.5배 가량 높으며

동사가 국내 29%를 점유 하고 있고 올해(21년)는 34%까지 점유율이 올라갈 것

동사의 탄산가스 생산 Capa는 연 35만톤 규모인데, 실제 생산량은 작년 13만톤이고 올해는 14만톤을 예상 ->??

지속된 공급부족으로 동사는 3~4백억원을 투자하여 탄산가스 생산 Capa를 13만톤 추가 증설할 계획 -> 내년 상반기 가동 예정

동사와 경쟁사들의 증설 계획과 팬데믹 특수 소멸을 고려할 때, 내년에 는 가격이 다소 하향 안정화예상

But 장기적으로 식품시장 온라 인화 및 콜드체인 수요 증가로 산업의 구조적 성장세는 지속될 전망

액체탄산 용도 수요처 조선용접 60%★★★, 반도체 15~20%★, 식음료 8~9%★, 농업 8~9%★ 등

주요 고객은 현대삼호중공업, 현대건설, 원익머트리얼즈, 하이트진로, 코카콜라음료, 롯데칠성, 동부팜

드라이아이스 주요 고객은 마켓컬리, 쿠팡, CJ대한통운, 롯데푸드 등이며, 최근 화이자 백신 수송에 동사가 콜드 체인 냉매를 공급

21.06.10 SK 액체탄산 및 드라이아이스 전문업체

정유 및 화학 공정으로부터 발생하는 탄산가스 원료가 부족

드라 이아이스 수요는 확대됐으나, 원료가 부족해 단가가 높아짐

제품 단가 인상으 로 1Q21 영업이익률은 전년대비 10.8%pt 증가한 24.9%를 기록

공급사들의 가동 률이 높아지지 않는 이상 배출되는 탄산가스 원료가 충분치 않을 것으로 판단

22 년 상반기 신규 공장이 가동될 예정 -> 신규 공장 13 만톤 탄산가스 생산능력 포함해 22 년부터 생산 capa 는 연간 48 만톤

의약품, 반도체, 조선 전방산업 주목

18.07.21 KB 태경산업!

송원그룹은 크게 4개의 사업부문으로 나뉜다. 광물소재 사업부문 (태경산업, 백광소재, 태경화학, 경인에코화학, 에스비씨), 생활문화사업 (태경산업, 백광소재, 남영전구, 태경 F&G), 태경네트워크), 산업용가스사업 (태경화학, 경인에코화학, 태경가스기술, 태경그린 가스), 부속기관 (기술연구소, 송원김영환장학재단)

[블로그-라이언K]

- 동사는 국내 점유율 1위의 액체탄산가스, 드라이아이스 제조 업체로 국내 액체탄산가스 점유율은 25%, 드라이아이스는 29% 수준이다. → 21년 3분기 기준 드라이아이스 M/S 34%

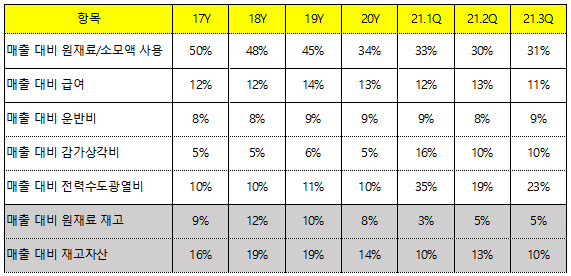

- 19년도까지는 한자리수 영업이익률이였다가 20년부터 두 자리 영업이익률을 보이기 시작했다.

- 판관비는 일정 수준을 유지중이고, 원재료-판매단가 스프레드를 통한 매출총이익이 증가하면서 영업이익이 증가한 모습이고, 21년 들어서는 영업이익률이 20프로대로 진입하였다.

- 동사에서는 20년 3분기부터 매출에서 액체탄산과 드라이아이스를 따로 구별하지 않고, 원재료명인 탄산가스로 표기하고있어 주의가 필요

-동사는 22년 13만톤의 증설을 계획하고 있다

-지난 5년간 탄산가스(액체탄산/드라이아이스)의 가동률이 50프로를 넘기 힘든 상황인데, 이것은 석유 화학회사들의 탄소포집량과 관련이 있다.

- 매출 대비 원재료 재고가 21년부터 3%~5%로 대로 줄어들어 있는 모습을 볼 수 있다. 그 만큼 원재료인 탄산가스 공급이 원할하지 않은 모습이다.

- 최근 매출채권 회수는 60-70일 사이에 이뤄지고 있고, 재고자산은 20일을 넘지 않는다. 마지막 3분기는 보름치 수준의 재고밖에 없었다. 4분기 매출이 적게 나온 이유도 여기에 있다.

- 원재료 단가는 최근 5년간 하향 안정화 되어 있는 반면, 제품 판매 단가는 계속된 상승 추세이다.

- 그 이면에는 원재료 수급 불안정에도 불구하고 원재료 단가 인상이 어려울 수 밖에 없는 이유와, 코로나 이후 신선식품과 콜드체인시장의 성장이 초래한 드라이아이스 쇼테이지가 있다.

- 2020년 기준 국내 액체탄산은 11개 전문제조업체와 5개 주정원료 탄산제조업계가 보유한 컴프레서 능력기준의 생산능력은 일일 4,470톤(111,750톤/월)이였으나, 원료공급에 따른 실질적인 생산량은 하루 3,120톤(78,000톤/월)인 것으로 조사됐다. 생산능력대비(100%) 실질적인 생산가능량은 69.8% 수준이였다.

- 이러한 원재료 수급 악화에도 불구하고 탄산가스(원재료)의 단가인상이 어려웠던 이유는 ETS(탄소배출권)의 가격이 상승할수록, 구조적으로 탈탄소화가 어려운 석유 화학 회사들에게 CCUS는 탄소배출 비용을 절약할 수 있는 유일한 수단인 데, 액체탄산 회사들은 포집된 CO2를 오히려 돈주고 사고 있는 형국이기 때문이다. -> 태경케미컬 한테 안팔면 오히려 더 비싸게 이산화탄소를 처리해야함

*이산화탄소를 포집‧저장‧활용하는 CCUS(Carbon Capture, Utilization, and Storage)

- 또 한가지 문제는 이렇게 포집된 CO2의 활용 방법인데, 석유 화학 회사들은 CO2 활용을 위해 매 해 큰 돈을 연구에 집행하고 있지만, 화학적 활용 및 광물화는 적어도 2025년 내외 상용화가 기대되기 때문에, 현 상황에서 당장 상업화가 가능한 것은 탄산가스 판매를 통한 직접활용 뿐이다.

- 장기적으로도 CCUS 투자는 계속되고, 포집되는 CO2의 증가하는 양 대비 활용 방법은 제한적이기 때문에, 앞으로도 탄산가스의 직접 판매의 단가를 올리는 것은 쉽지 않을 것으로 보인다.

- 향후 CCUS 설비 증설 계획은 많지만, 현실적으로 포집한 CO2를 저장할 수 있는 여력이 미미하다.

- 동사의 탄산가스 생산 Capa는 현재 35만톤에서 +13만톤 확대 계획을 가지고 있다. 물론 현재 가동률이 낮고, 그 이유가 원료 조달상황 때문이라는 점을 고려했을 때, Capa 확대 목적이 원재료 확보 관점(원료 공급처 다각화)이라고 해석할 수 있다. 이에, 동사의 Capa 확대는 유의미한 실적개선으로 이어 질 가능성이 높다. 신규 증설물량에 대한 가동은 1H23 정도 가능할 것으로 기대된다.

- 우리나라 액체탄산 생산능력이 연간 150만톤 수준이나 현재 가동률은 40~50%에 불과하다. 20년도 기준 액체탄산의 수요량은 약 70만톤이였는데 정작 생산량이 50만톤에 불과하여 20만톤 가량 쇼테이지가 났었다.

- 현대차증권 21년 9월 리포트에 의하면, 드라이아이스 국내 수요는 20년 7.5만톤, 21년 10만톤에 이를 것 예상

- 드라이아이스를 만들기 위해선 두 배의 액체탄산이 필요하기 때문에 21년 드라이아이스 수요에 필요한 액체탄산량은 20만톤이다.

-액체탄산업체들의 풀캐파가 현대차증권 리포트에 의하면 100만톤이고, 가스저널 기사에 의하면 연환산 150만톤이다. 업계 1위인 태경케미컬 21년도 평균 가동률 45%를 기준으로 생각하면 45만톤~68만톤이 생산되었다고 생각해 볼 수 있다. 20만톤이 국내 드라이아이스 시장에 필요한 수량인데, 수치상으로 전체 생산량의 30%~45%수준밖에 안되는데 수입없이 충분히 커버할 수 있지 않았을까?

-액체탄산은 드라이아이스 뿐만 아니라 탄산음료, 반도체 웨이퍼 세정용도, 선박 용접용도로도 널리 쓰이기 때문에 드라이아이스 외의 산업분야도 마찬가지로 액체탄산 쇼테이지로 몸살을 앓았다.

- 이걸 토대로 계산해보면 21.3Q 동사의 드라이아이스 판매가격은 약 663원(Kg)일 것이다. 중국 수입가격은 국내 시세에 비해 3배가 넘는 가격임을 추측해 볼 수 있었다. (임의로 계산한것이라 틀릴 수 있음)

- 21년 기준 국내 드라이아이스 시장규모 10만톤의 1/3인 3.3만톤을 이렇게 비싼 가격에 수입하고 있었으니, 온라인 커머스 회사들이 서둘러 신규 공장을 증설하고 있는 것이다.

- 리스크) 온라인 커머스 회사들의 드라이아이스 제조업 진출

- 빅텍스(마켓컬리)는 시간당 1,500Kg의 생산이 가능한데, 넉넉히 24시간 가동이라고 봤을 때 하루 생산 Capa는 36톤

- 태경케미컬 2020년도 드라이아이스 하루 생산 Capa는 306톤이니 동사의 약 1/10수준임을 알 수 있다.

-리스크) 석유화학 회사들의 탄소포집량에 좌우되는 매출량

-동사는 현재 생산 Capa 35만톤에서, 22년말까지 +13만톤의 신공장 증설을 계획하고 있다. 아직 기존라인의 가동률이 45%밖에 안나오는 이 시점에 굳이 추가 증설을 한다는 것은, 이미 추가 탄산가스 공급처를 개발했을거라는 추측이 가능하다.

-리스크)경쟁 액체탄산회사들의 증설

- 선도화학이 하루 200톤 규모의 액체탄산 플랜트를 증설하고 현재 시험가동 중이다.

- 신비오켐은 현대오일뱅크와 손잡고 충남 대산에 하루 600톤 규모의 신규 플랜트를 건설하고 있으며, 완료시점은 22년말이나 가능할 예정이다.

- 액체탄산 원재료를 추가 확보하여, 대형 거래처의 M/S를 유지할 수있는지가 관건일 것 같다.

-리스크)드라이아이스 대체제의 등장 (보냉백, 아이스팩, 젤아이스팩)

원재료 수급난에 의한 P의 상승으로 매출 상승

가동률상 원재료만 받쳐주면 Q가 상승

하지만 Q가 상승하면 다시 P가 떨어지고..

방망이를 짧게 잡아야할듯

'기업SCANNING' 카테고리의 다른 글

| 태경케미칼 재무제표 (0) | 2022.04.18 |

|---|---|

| 태경케미컬과 액체탄산이야기 (0) | 2022.04.16 |

| 클래시스BM (0) | 2022.02.23 |

| 클래시스PQC (0) | 2022.02.22 |

| 하이트진로PQC (0) | 2021.12.15 |