728x90

반응형

1. 전기(혹은 전년도) 보고서를 compare툴을 이용해서 차이점확인

보고서 상엔 특별히 추가된 내용없음.

전장 하겟다는거랑 원자력 쪽도 하겟다는거..의지만 충만. 하지만 실적으론

원자력 쪽 추가 투자시 비용계산 필요

2. 기업엑셀에 실적 입력 (차트뽑아서 특이점확인)

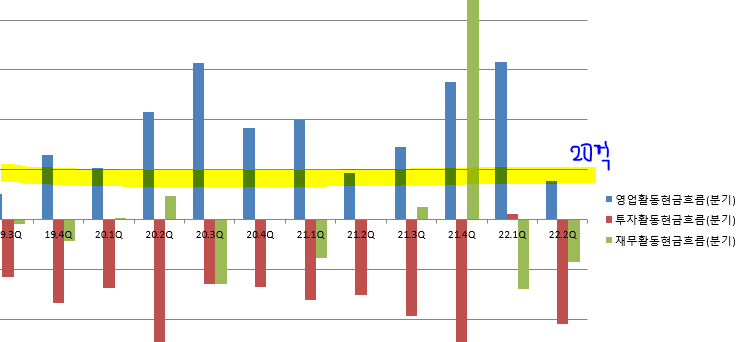

- 영익아랫단이 안나오니 ROE, 영익이고 다 망할수밖에..

- 매출액은 선방했는데...매출원가, 판관비 다 상승. 5% 상승은 엄청큰던데...

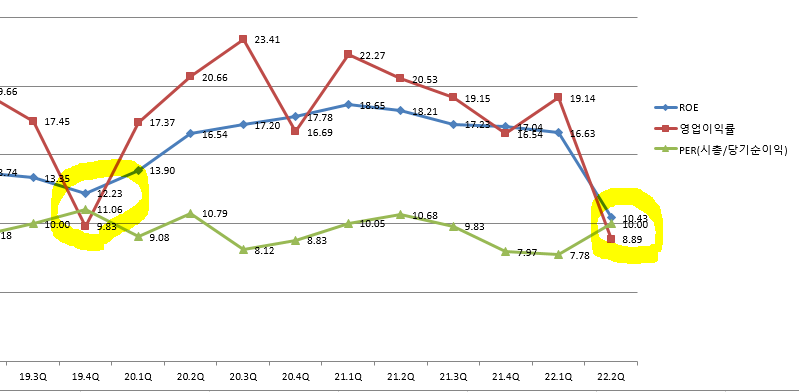

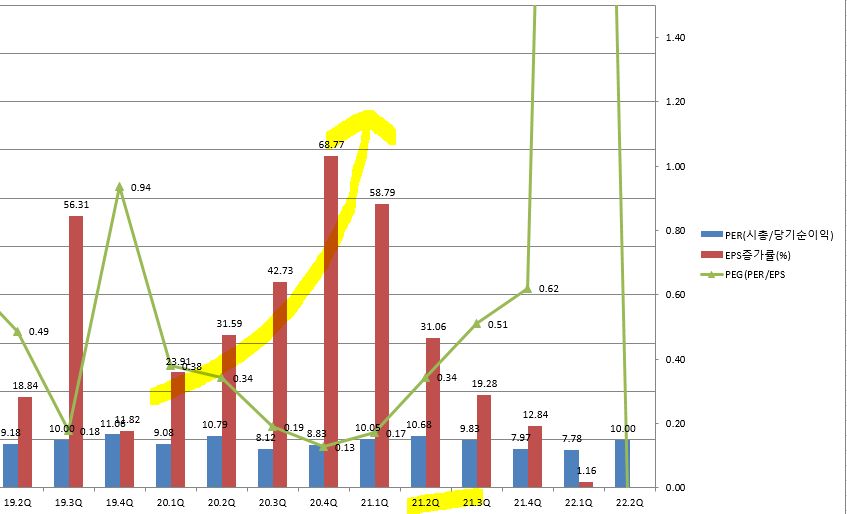

- 뭐...영익 당순 내려가니 시총이 따라 내려가는게 정상이긴 하지....

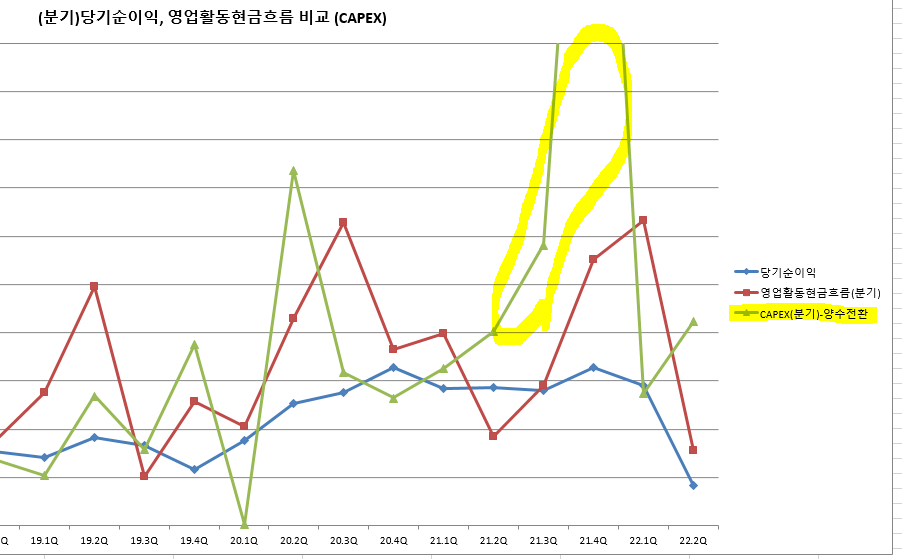

- 현금 들어오는거에 감사해야하나, 투자현금보단 영업이 많아야할텐데...

- 지금 와서 보면 20.4Q가 기회였구나..그 후로 감소를 보이는데....ㅜㅜ

- CAPEX투자가 너무 많아

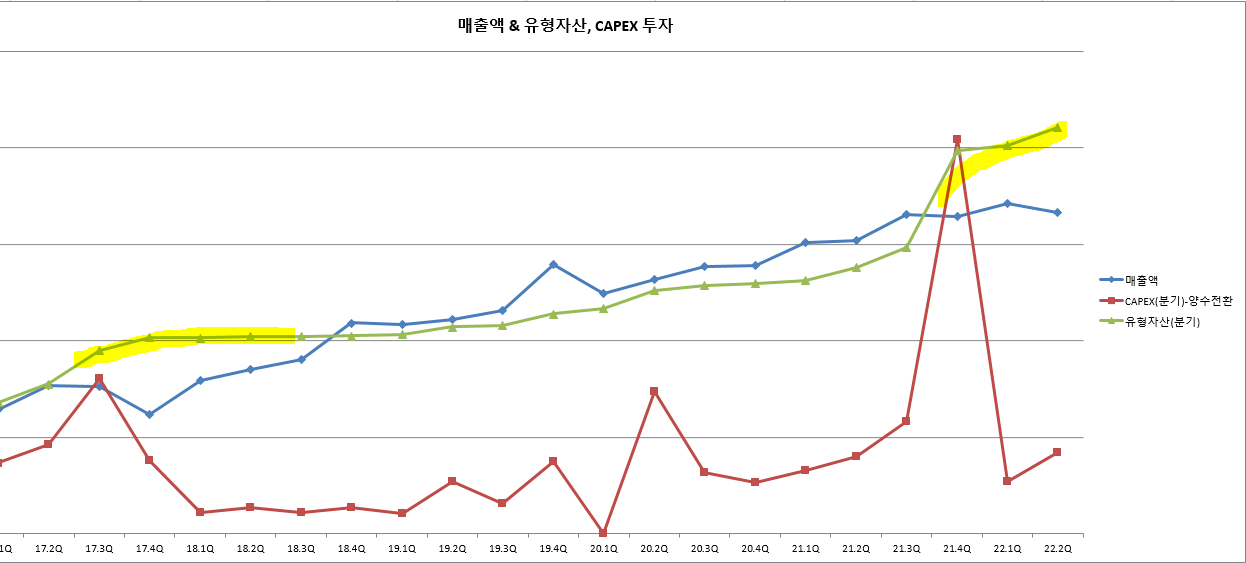

- 유형자산이 많으면 매출을 많이 끄집어 내던지....안좋은것만 보이네

지나고 보니 현재가 안좋으니 안좋은것만 보이네..

유형자산 늘어나고, CAPEX 투자가 많아지면 매출액이 그만큼 따라와야할텐데..아직 못따라옴

CAPEX투자는 선행하는거니 시간이 지나면 실적은 따라나오겟지만....CAPEX투자를 놓친것이 내 잘못

3.기업제무제표 엑셀비교하며 상세비교 (계산기엑셀활용)

-시총 750억 / (분기) 매출액 166억 / 영업이익 15억 / 당순 8.5억

| 22.2q | 전기대비 증감액 | 전기대비 증감율 | |

| 현금및현금성자산 | -141억 | -43억 | -23.4% |

| 유형자산 | 840억 | 37억 | +4.5% |

| 매출액 | 166억 | 152억 | +9% |

| 매출원가 | 103억 | 19억 | +22% |

| 판관비 | 49억 | 12억 | +33% |

| 영업이익 | 15억 | -16억 | -52% |

| 금융비용 | 7.5억 | 7억 | +1078% |

| 당기순이익 | 8.4억 | 29억 | -20억 |

| 당기금융상품취득 | -20억 | 전기 -70억 |

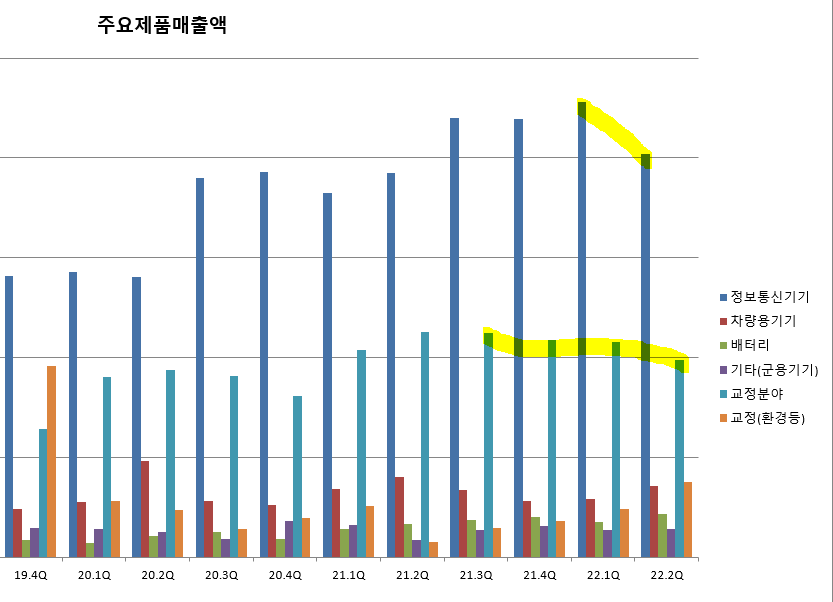

4.기업엑셀에 사업부별 성과 입력

- 정보통신 매출이 감소.. 하지만 매출액은 쏘쏘지만 별로 증가 못함. 문제는 영익단

- 근데 상품판매가 많아짐. 뭘 파는거지???

- 그래도 미국쪽은 영익단이 좋아지고 있음

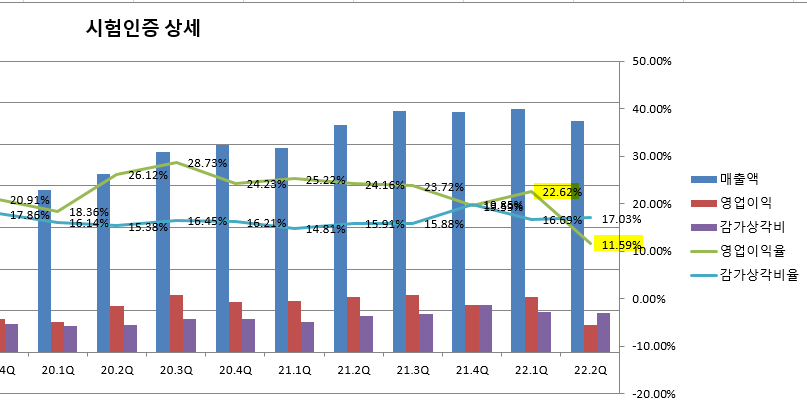

- 문제는 영업이익쪽. 인증부분 영익 -50%. 영업이익율도 12%로 절반 날라감

- 교정서비스도 마찬가지 영업이익 -70% 날라감. 영업이익률 2% (전년도10%)

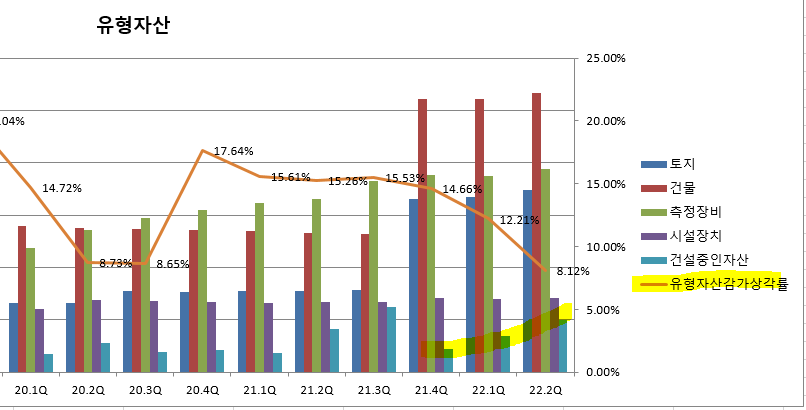

- 유형자산은 계속증가...건설중인자산도 50억 (유형자산은 800억정도) 대기중.

- 비용성격별은 전체를 한번 볼 필요가 있음

5. 2번,3번,4번 에서 내용을 보고서 주석을 통해서 상세 확인해서 블로그에 작성

- 상품의 판매 상승으로 취득원가&재고자산이 늘었는데...평가손실충당금은 그대로.

취득원가가 5배 증가했는데..손실금은 그대로. 손실금도 5배 증가시키면 2천만원. 사실 큰 금액은 아니니깐 PASS

- 유형자산은 20년말대비 518억->841억 62%가 증가...그리고 앞으로도 50억 더 증가. 게다가 방산 원전 이런거또 투자예정. 유형자산 증가속도를 매출액이 못따라옴

20년도 기준 유형자산 518억 -> 분기매출액 140억,

22.2Q 현재 유형자산 841억 -> 분기매출액 166억, 단순계산으로 매출액은 227억은 나와야지 유형자산 효과가 있음!

감가상각비도 매분기 20억~25억 정도 늘어남..영익이 15억인데..감가상각비가 20억ㅠㅠ

사실 감가상각비도 갑자기 크게 늘어날수도 있을꺼 같음 - 매출원가는 뭐 늘었다고만 나오지...상세한건X

- 판매비와 관리비

- 전년동기 대비 : 퇴직급여 3.8억, 교통비 0.8억원, 감가상각비 2억원, 지급수수수료 2억, 대손상각비 0.8억원, 기타비용 5.6억원 증가

-전분기 대비 : 복후비 1억, 기타비용 2억원증가

감가, 대손, 기타비용...알수없는것들을 비용을 처리했네.. - 금융비용..이자비용의 증가 -> 투자의 결말..거의 분기별 1억

- 비용의 성격별 분류

-전년동기대비 : 재고자산 2억, 급여 11억,감가상각비 4억,지급수수료 1.2억, 기타 3.5억원 증가..

이거 뭐 쉽게 줄일수 없는 비용들이네...

6.위의 내용들을 바탕으로 PQC 새로 update

7. simrim으로 한번더 확인하고 종료

728x90

반응형

'Gun's 투자종료 Follow > 에이치시티' 카테고리의 다른 글

| P Q C로 고민하는 에이치시티 (0) | 2022.09.03 |

|---|---|

| 22년도 에이치시티 각종블로그 (0) | 2022.08.19 |

| [HCT]22.2Q 망망망 (0) | 2022.08.14 |

| 22년도 에이치시티 뉴스모음(~22.7.14) (0) | 2022.07.14 |

| [HCT]22년 애널리포트 (홍형밖에..) (0) | 2022.05.19 |