이해하기 반도체 관련기업으로 펠리클, 칠러 + EUV준비 펠리클은 포토마스크 보호하는 부품으로 소모품 성격 -> 소모품은 언제나 옳다. 그리고 국내 시장점유율 85%로 상당한 지위를 가지고 있음 디스플레이 펠리클도 하는데 요새 디스플레이쪽도 꿈틀꿈틀 칠러는 반도체 공정에서 온도를 안정적으로 제어하는 장비. 경쟁자 많음. 삼성 하닉 CAPEX 투자와 함께감. 최근 미국에 반도체 공장지으라고 해서 삼성 달려감. 그럼 장비매출 증가 가능성 업. 또한 한국에도 평택에 공장때려박고 있음...반도체 장비 업체들 Good. 무엇보다 EUV. EUV펠리클 그리고 자회사 이솔에서 만드는 EUV각종 주변 장비들.

왜 이 기업인가? 몇년전에 EUV하면 제일 먼저 나오는게 에스앤에스텍이랑 FST였음..최근엔 많은기업이 이런저런 EUV관련 장비에 연구중 FST가 기존에 펠리클을 해왔기에 EUV 펠리클도 잘할꺼라 생각. 에스앤에스텍과 비교해서 1세대 2세대 전문적인 기술은 어려움(읽어는 보지만..) 또한 자회사 이솔이 오래전부터 EUV장비 진심으로 연구개발중. FST와 EUV 생태계 구성하며 성장 기대. 펠리클 칠러는 그냥 꾸준함

해자 가장 해자는 자회사 이솔. EUV 장비에선 독보적인. 준비하는 기업이 많이 없으므로. EUV펠리클 준비중 : 소모품이고 기술난이도 높음. 미리 준비함. 해자이면서 신규기술인 만큼 안되면 위험 반도체 펠리클 국내 시장점유율 85%. 삼성 하닉 열심히 투자중

경영진 좋은 경영진을 꾸준히 영입중 2세 승계 이슈가 있음.. 승계 이슈는 항상 안좋은 방향으로 흐르지만 이미 발 넣은거 잘되길 바래야지

합리적인가격 모르겠음...EUV기대감으로 올랐다가 떨어졌다를 반복해서.. 현재 실적으로만 보면 싼가격은 아닌거 같음.

2. 재무제표

매출액은 22년 역대 최고, 하지만 판관비(연구비)로 인해 영업이익 뚝.

자회사 연구 및 현재 실적 안나오는걸 FST가 독박 중. 미래를 위한 그림으로 봐야지

ROE 18. 자본은 든든. 영업이익률은 영업이익급갑으로 한자리수(2)

판관비율이 32%로 5년 동안 대비 2배로 증가. EUV연구라 생각. 연구하면 결과가 나오겟지

자본+이익이영금은 꾸준히 증가

영업활동 현금흐름 부족. 투자활동현금으름이매우 높음

배당 줄 여력 없음...

20년도 부터 CAPEX 투자 한창임..언제쯤 회수할수 있으려나. 영업현금이 300억은 기본으로 찍혀야할텐데

매출액 재고자산 매출채권 모두 우상향 Good

직원수는 계속 증가..그러니 판관비 증가해서 영익이 안나옴

3.투자 세가지 이유

우리나라는 반도체가 수출의 20% 차지. 반도체 투자는 필요하다 생각

반도체의 미래는 EUV...(ASML살껄...)

안정적인 사업부 + 미래의 자회사

4.투자의 세가지 이유 반전(사면 안되는 이유)

반도체 수출이 쪼그라 들고 있음..사이클 산업. 지금은 하강기. 기다리면 상승기가 올까?

EUV가 오긴 오겟지..아직 EUV장비로 팍팍 찍어지는 못함. 수율이 딸림. 차라리 확실한 EUV시대가 오고 사는게 맞을지도.

아직은 기술개발 단계라서 연구개발비 및 자회사에서 잡아먹는 돈이 너무 많음. 재무재표의 불안

5.매도 사건 (1~3년내로 해결가능?)

EUV 펠리클에서 경쟁사에 밀린다면 -> 한회사에서 독점으로 공급할 수 있을까? 시간이 지나면 따라갈수 있지 않을까. 자회사 믿고 HOLD

자회사(이솔) 분할(??설마) -> EUV펠리클 실적 및 기술이 경쟁사에 밀리면 차라리 이솔로 갈아타는게.

미중 갈등 지속...삼성 하닉의 지속된 고전 -> 중국기술 올라오고 미국이 반도체법으로 삼성 하닉이 힘들면 FST뿐아니라 우리나라 반도체는 안녕이 됨. 해결불가. 매도

6.내맘대로 PQC

기존사업 펠리클, 칠러: 하던대로만 해주었으면...

기대하는건 +알파 인 EUV

-EUV 펠리클 대당 가격은2000만원~3000만원

19년도 메리츠 서승연

-기사로는 현재 40대 가량 보유..꾸준

22.12.26 기사

- 펠리클 필요량

21.3월가사

Only 삼성전자 향 EUV 펠리클 수요 계산해보면 매년 삼성이 EUV장비 10대는 구입하길 바라고. 펠리클 시장의 50%를 가져온다는 가정

EUV펠리클 말고도 EUV장비까지 추론 장비당 40억. EUV장비 증가하는만큼 EMPD판매대수 동일하게 증가

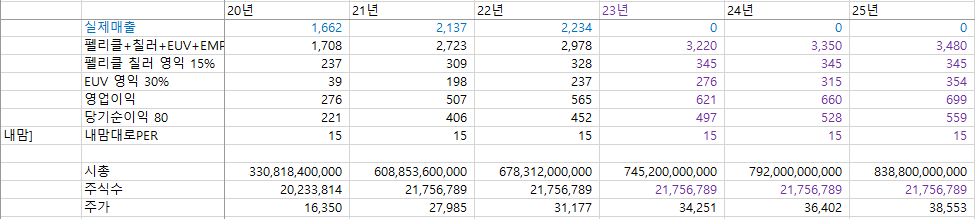

●내맘대로 계산

EUV가치가 제대로 반영되면 4만원까지 기대. (이미 버블로는 가따옴) 한다한다고 하지만 아직 제대로된 실적은 안나오고 비용만 늘어나고 있어서 고민이 되지만 언젠간 올 EUV시대