◎홈페이지

◎잡플래닛, 블라인드

대체적으로 욕!! 시골, 사양산업 이야기뿐

◎사업보고서

◎투자포인트

1. 뉴스케일파워(SMR) 벤더 등록 -> 사실여부?? 딱히 뉴스가 없음

2. SMART 프로젝트 -> 전설속의 동물. 수출하고자 하는데 수출실적이 없음.

- 사우디에 갔다 팔아야함.

- SMART 발전후 계승해서 한국형 i-SMR -> 실현여부?? 그리고 경쟁상대는 뉴스케일

3. 원전수출 -> 모두다 희망회로. 그래도 하나라도 건질시...추후 기대감 높아짐

-1)사우디는 현재 1.4GW 규모의 신규 원전 2기 건설을 추진하고 있는데, 이 사업에 한국이 참여하길 바라고 있다. 실제로 최근 사우디 측이 한국에 입찰참여요청서를 보낸 것

최근 사우디 - 미국 사이 좋아질듯..한국-사우디는 이미 원전 협력중. 가능성 높아짐.

-2)두코바니 원전(1200MW규모) 수주 등 8조원대 원전 프로젝트를 추진 중인 체코

11월 본입찰 마무리. 내년초 협상

-3)폴란드

본 입찰은 내년.

4. CASK 핵연료 저장용기

- 두산중공엄 미국 수출, 세아베스틸 비국 수출, 비에이치아이는?

- 그냥 GNS와 업무협약만

- 한수원 발주 기다릴뿐...

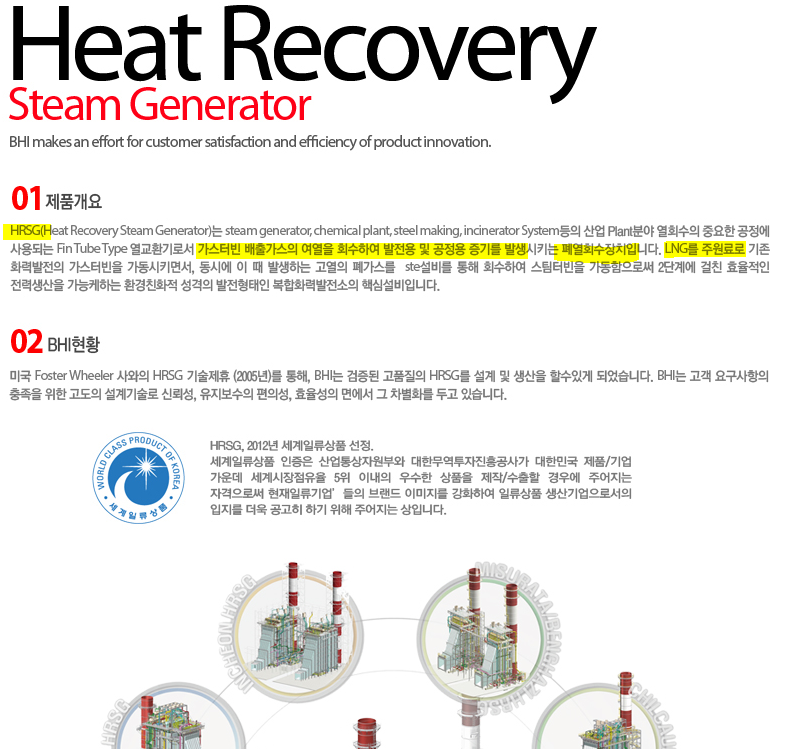

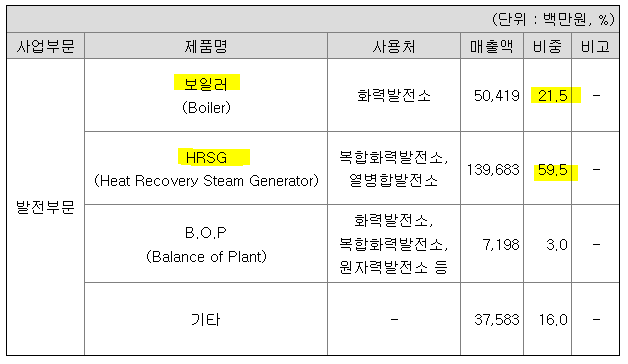

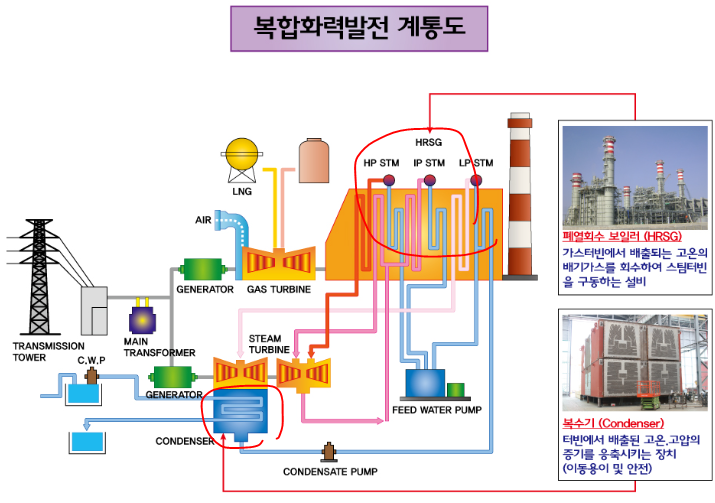

5.HRSG(LNG),

-기존의 돈줄

-호황 7000억 이상 수주가능성

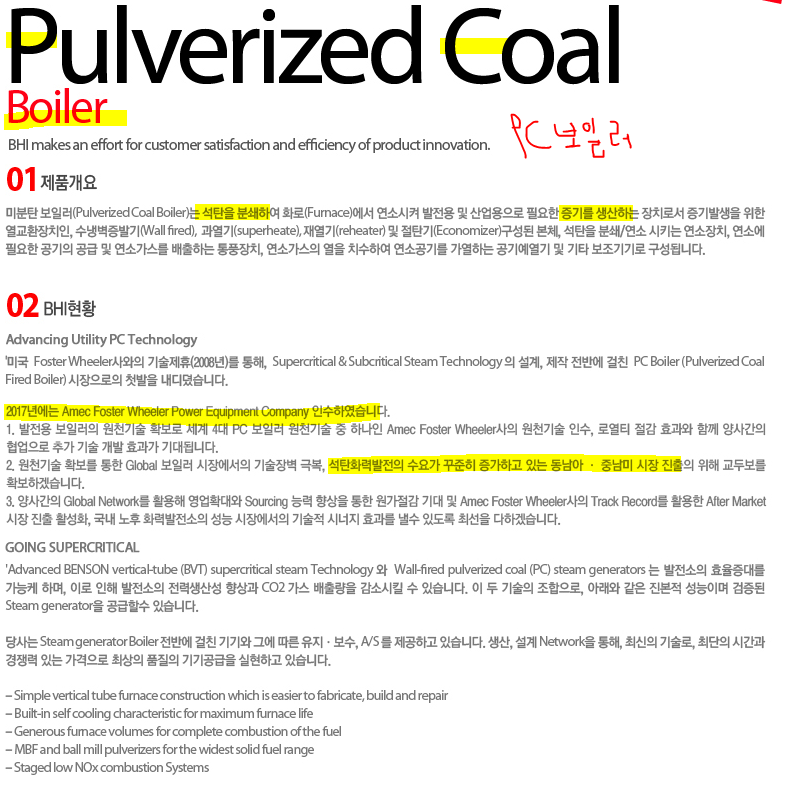

6.PC보일러(석탄)->암모니아혼소발전 (석탄발전 활용)

-27년까지 실증완료, 30년에 43기 절반인 24기에 혼소발전

-여기도 두산...

7. 함안.......위치

8. 호황기때도 영업이익률이 낮음..->박리다매

모든게 if...터지면 대박

현재는 수익이 없으니깐 고평가중.

회사 굴러가는꼴은 위치부터해서 별로인듯.

'Gun's종목 > 비에이치아이' 카테고리의 다른 글

| 22.2q BHI (0) | 2022.09.08 |

|---|---|

| 비에이치아이PQC (0) | 2022.08.03 |

| 비에이치아이 nihil 따라하기 14 : K-택소노미 (0) | 2022.08.03 |

| 비에이치아이 nihil 따라하기 13 : 새정부 에너지 정책 방향 (0) | 2022.08.03 |

| 비에이치아이 nihil 따라하기 12 : 네옴시티 (0) | 2022.08.03 |