에스피텍은 2010년 3월 25일 설립되어 반도체 펠리클용 Frame 및 FPD 펠리클용 Frame 생산과 판매. ArF용 ECC Frame(SO4, PO4 Free) 를 세계 최초로 개발 및 양산에 성공, PID 고평탄 Frame(2.55t)양산 개발 완료, PDC Frame, ECC Parts 등 세계적으로 유일한 독자기술을 확보

현재의 ArF 반도체 공정이 향후 EUV공정이 차세대 핵심기술로 부각됨으로 EUV 펠리클 (초극한 기술)에 사용되는 무결점 EUV 프레임 시장도 급성장 할 것으로 전망. 선행기술을 확보하기 위하여 Optical frame 도금 기술을 확장하여 EUV 공정에 필요한 다양한 소재, 부품의 특수 도금 기술을 연구 개발 중

2020년 매출액 132억(그중 에프에스티향 매출이 106억)로 에프에스티의 펠리클 매출 증가에 따라 자동적으로 실적이 따라가는 구조.

아래 공시를 보면 에스피텍이 202억의 토지를 취득(사업 경쟁력 확보 및 사업다각화 목적)해 향후 공장 증설 등에 사용되지 않을까 추정. 앞으로 지속 성장 가능

(2) 화인세라텍

화인세라텍(Fine Ceramic Tech)은 2020년 7월 21일 설립되어 반도체 장비에 들어가는 정밀 세라믹부품 반도체에 사용하는 구조 Ceramic Parts 등 다양한 반도체 관련 부품을 제조, 판매하는 기업

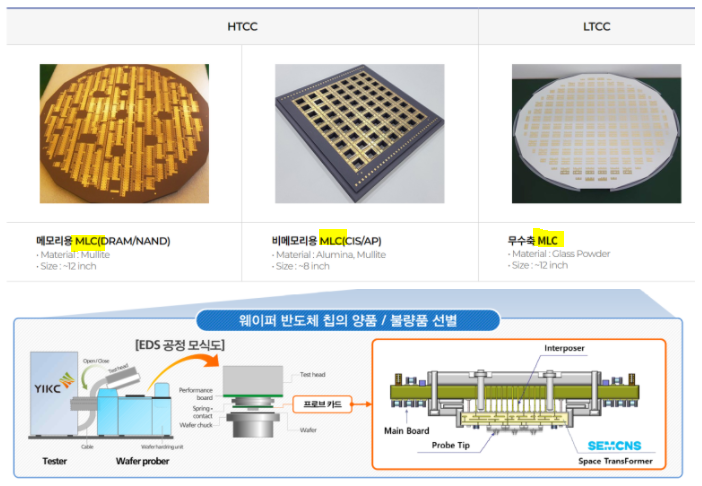

화인세라텍이 진입하고자 하는 MLC 부품사업은 고부가가치 사업이고 고도의 기술력을 확보해야하는 사업. 현재 전세계에서 공급가능한 MLC 제조업체는 일본에 2개 업체, 한국에 FCT 포함 3개 업체만이 제조

반도체 시장의 확장에 따라서 반도체 Test 시장 또한 동반 확장. 전세계 반도체의 메모리 / 비메모리 시장이 매년 확장되고있고 적용되는 많은 모델의 제품들을 Test하기 위해서는 Probe Card 또한 꾸준한 수요량 증가가 요구되는 상황.

Probe Card의 핵심 부품은 PCB, MLC, Pin으로 구성되고 핵심 부품중 가장 난이도가 필요한 MLC 제조 업체는 한정, 진입장벽이 매우 높은 상황

현재 일본의 제조 기술을 한국의 업체가 가격과 납기로 시장을 한국으로 돌리고 있기 때문에 시장에서 확실한 입지를 만들수 있다고 판단

20년에 설립되어 21년 매출이 발생하기 시작하는중이다.현재 직접적인 경쟁사인 샘씨엔에스가 21년 추정 460억 매출로 시가총액 3,410억을 기록하고 있는데 이 매출의 일정부분만 가져오더라도 시총 500억은 줄수 있지 않을까? 내년에 본격적인 매출이 나오기 시작한다면 충분한 모멘텀이 기대된다.

(3) 창성테크

창성테크는 2019년 8월 21일 설립되어 반도체 핵심공정에 들어가는 정밀부품을 제조 및 연구개발. 생산 예정인 SiC Focus Ring은 반도체 제조공정이 복잡해짐으로써, 그 수요가 늘어감. 2021년 CVD-SiC 설비 구축 및 가동 안정화를 통해 반도체/디스플레이 업체에 해당 제품을 납품할 예정

NAND 메모리 경쟁이 심화됨에 따라, CVD-SiC 소재 기술에 대한 필요성이 높아지고 있음. CVD-SiC 소재는 내열성, 내식성, 내산화성, 내열충격성 등이 우수하며 고온반도체, 고온구조재료, 반도체용 부재료 등으로의 응용이 가능. 현재, 해외 의존도가 높은 CVD-SiC 소재를 국내 기술로 생산 및 공급함으로써 강점을 가질 수 있을 것으로 예상

포커스링 - 웨이퍼를 식각할 때(에칭 공정) 플라즈마 가스가 웨이퍼 표면을 깎게 되는데, 에칭공정에서 웨이퍼 가장자리 가 깨지거나 움직일 수 있기 때문에 포커스 링은 웨이퍼를 고정하고 보호하는 역할(일정 기간이 되면 교체 필요)

Si보다 내마모성 및 내화학성이 뛰어난 SiC가 대안으로 부각되었으며 기존 Si의 교체 시기는 약 10일, SiC 교체시 기는 15~20일 이기 때문에 SiC를 적용함으로써 반도체 칩 메이커들은 생산성을 향상시키고, 에칭장비 가동중지로 인한 비용도 감소

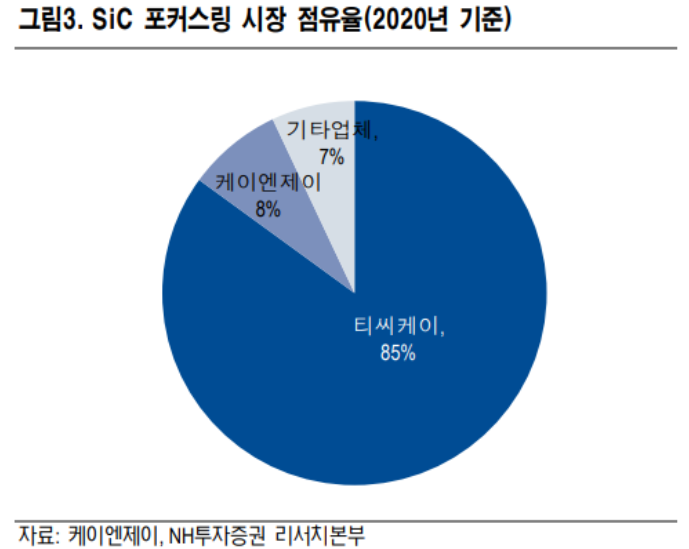

SiC포커스링은 티씨케이(064760. KQ)가 세계 최초로 상용화

현재는 창성테크에서 매출이 발생하지 않고 있으나 22년 첫 매출을 기대. 시장이 지속적으로 성장할 예정임에 매출이 발생하기 시작하면 그만큼의 밸류를 받을수 있을것으로 판단.(관련업체인 티씨케이는 시총1.6조, 케이엔제이는 1,248억 수준)

(4) 이솔

2017년 12월 19일 설립되어 반도체 EUV공정에 들어가는 계측, 측정, 검사장비를 연구개발. EUV 마스크 결함 리뷰 장비, EUV 마스크 위상 측정 장비, EUV 펠리클의 투과율/반사율 측정장비 사업을 영위. 향후 EUV 노광에 사용되는 마스크, 펠리클의 사용량 증가 시, ㈜이솔의 장비군에 대한 수요가 증가할 것으로 예상

EUV 노광공정은 아직까지 소수의 top 반도체 메이커들만 도입하고 있지만 미세 패턴의 중요성이 대두되면서 향후 다양한 칩메이커들이 EUV 노광 공정을 채택할 것으로 예상. EUV 공정이 확산되어 관련 소재 사용량이 증가하게 되면 이솔의 관련 계측 장비에 대한 수요도 증가할 것으로 예상

이솔은 EUV Microscope 개발을 완료하였고 고객사와 평가중. 이 외에도 시장의 요구에 맞는 다양한 EUV 관련 장비 및 고출력의 LPP(Laser Produced Plasma) EUV 광원 개발을 계획

이솔은 EUV 공정에 관련된 각종장비를 개발하는 회사로 삼성전자 및 SK하이닉스의 관련 투자에 핵심 수혜를 입을것으로 판단된다. EUV 공정의 수율 문제가 있는 삼성전자의 경우 관련 수율 개선을 위한 장비투자에 돈을 아끼지 않을것으로 예상된다. 그렇다면 23년 예상인 삼성전자의 EUV 공정에 대한 투자가 들어가는 22년이 이솔이 주목받는 첫해가 되지않을까?

에스피텍 : 포토마스크에 펠리클막이 부착되는 Frame. 프레임 품질향상. 독보적인 ECC Coatig 기술 업그레이드 PDC Frame, ECC Parts 등 세계적 기술 Particle발생량이 적은 우수한 기술로 향후 CVD 공정장비등으로 확산전개 가능한 기술력을 확보 ->좋은말

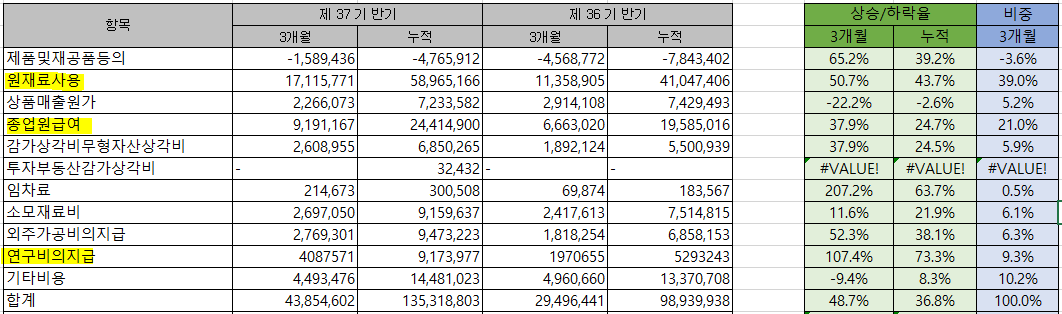

그렇게 저 평가는 아니나, 적정수준 하단임. 소재 기업들 19~20배 정도는 받긴 함. 장비 기업치곤 비싼 수준인데, 요즘엔 소재, 장비 안가리고 업황 긍정적이면 10배 중반~후반은 받는 편. 이번 실적이 생각보다 만족스럽진 않지만, 칠러 장비 3사중에서는 가장 칠러발 매출이 큼. (gst, 유니셈 모두 200억 언더로 떨어졌으나 fst는 250억대임. ms확대 많이 한것 같음. ) 펠리클발 매출은 200억임. 엄청 많이 커짐. 2분기 115억이었는데 펠리클 매출이 3분기에 70% 이상 급증함. 이번에 영업이익이 크게 떨어진건 전반적인 판관비 증가도 있지만 특히 급여와 감가상각, 특히 연구개발 및 외주가공항목에서 16억 가량 비용이 더 증가함.이런저런 비용 다 빼고 2분기와 유사한 cost 환경이었다면 영익 75억 정도 나왔을 듯. 애초에 3분기가 수주 공백기라 걱정을 많이 했었는데 이정도면 준수한 듯.

1. 올해 실적 전망 _ 회사 목표인 매출2000억,영익300억 정도는 너끈하게 달성할듯. 컨센으로 나와있는 매출2200억, 영익 360억 정도는 소폭 하회할 듯. 2. 내년 실적 (칠러 장비 중심으로) - 삼성p3증설을 비롯한 p4~p6까지의 증설로 인해 칠러 매출 급증은 단기적인 수요가 아닌 몇년의 구조적 수요일 것으로 사측은 인식하는 중. 펠리클은 연 15%씩 꾸준히 성장 중. 3. 현재 원자재가 상승으로 인한 실적 훼손 여지는? - 물류 비용이 워낙 올라서 부담이 없진 않지만, 상품 재고관리 및 원재료 재고가 어느정도 확보가 되어있어 현재까지는 큰 부담은 없음. 크게 매출을 훼손할 정도는 아니고 작년 1600억에 비해 2000억정도는 그냥 넘는 yoy 20% 매출 상승이라 큰 문제는 아니라고 함. 4. Euv관련 장비들에 대한 매출은 언제쯤?? - 현재 고객사들도 euv설비를 본격적으로 확충 전이라 팹에 실제로 어느정도로 납기될지는 아직 확정되지 않음. - 회사는 걱정할게 없는 것 같음. Euv 장비에 대한 모멘텀은 확실히 있는거 같아. 그리고 칠러발 매출을 여러번 사측한테 물어봐도 몇년간의 장기적 성장에 대한 확신이 있으시더라. 내일 실적 나오니까 잘 봅시다. 컨센 eps 1900원 ~ 사측 예상 eps 1600원대 후반 이면 현재 10배 초중반이고 내년은 10배 언더로 떨어져. 내년에도 기업은 실적이 올해보다 좋을 것으로 보고 있고, 많이 떨어졌고 쫄거 없는 가격은 맞는거 같아요. 자기 확신이 있고 충분히 공부한 형들은 ?까지 가봅시다. 다들 힘내시고 즐겁게 투자하셨으면 좋겠습니다!

[MY엑셀분석] 1.ROE, 영익 모두 감소...hmm PER 20 > ROE 12 > 영익9.5

2.매출액은 그래도 전분기대비 40% 상승. 매출원가율도 낮아짐 Good 이모든원인은 판관비율증가!!!!!!! 그래서 영익 전분기/전년 대비 -55%/-12%, 당순 -62%/-26%

4.제품가격은 펠리클은 꾸준히 감소..하지만 칠러는 상승 5.가동률은 여전히 펠리클은 45%정도. 반면 칠러는 풀 케파.. 펠리클....보고 들어왔는데..물론EUV이지만

21.2Q와 3Q 변화

1.화인세라텍 지분율 감소

2.연구개발실적-EUV관련

3.지적재산권

4.종속회사이솔

손익계산서 분석

매출액 40%증가, 매출원가40%증가 매출총이익40%증가 ->OK..매출원가가 좀 줄어들었으면... 판관비가 70%증가!!-> 주석으로 가보자 급여&경상연구 개발비 증가 -> 이건 긍정적으로 보자 감가상각비 증가->이건좀.....왜 증가 됬지..알수가 없네 (원래 이정도 판관비대비 8.5%정도 유지). 큰 차이 없음.

만약 판관비가 예년과 비슷했다면 영업이익은 120억일꺼고, 당기순이익은 60억 가까이 나오지 않았을까

[블로그-리아밍거] 영업이익 감소는 판관비(연구비증가), 종속회사(화인세라텍, 이솔)의 비용발생 지난 분기보고서와 비교해보면 추가로 화인세라텍에서 22억, 이솔에서 7억 손실이 발생하였다. 이러한 손실을 너무 안타까워 할 필요는 없는게 화인세라텍의 경우 파일럿 생산이 진행 중이고, 이미 고객사에게 30억 가량의 샘플 매출이 발생하였다.

4분기까지는 아마도 이러한 종속회사의 비용이 추가로 발생하지도 모르겠지만, 내년에 본격적으로 성장하기 위한 비용으로 보면 될꺼 같다.

포괄손익계산서로 확인해보면 3분기 매출액 478억 영업이익 73억으로 OPM 15%로 1분기 17%로 보다 살짝 낮아졌지만 실제로 우려할 정도는 아닌거 같다.

이번 분기보고서에서 2가지 업데이트가 흥미롭다.

첫번째, 이솔 EPTR에 대한 내용이다. 에프에스티는 자체적으로 euv 광원을 개발하여 사용한다. 최근에는 EUVO160 광원을 사용하는데 올해 4분기에 이솔의 EUV 펠리클 검사장비인 EPTR 설비에 셋업 예정이라는 문구가 생겼다. EUVO 160은 EPTR 뿐만 아니라 이솔에서 개발 중인 모든 장비에 사용 될 예정이다. 이솔의 개발 중인 많은 장비가 있지만 가장 빠르게 매출이 발생 할 것으로 예상되는 장비는 EPTR이다.

이 장비와 함께 알아야 하는 장비가 하나 있는데 바로 FST 개발 완료한 EPIS를 같이 살펴봐야 한다. 에프에스티는 EUV 펠리클을 검사하는 장비를 2가지 타입으로 개발 완료했다. 첫번째, 에프에스티의 EPIS는 DUV Pellicle 검사 기술에서 확장해서 EUV Pellicle의 멤브레인, 프레임, EUV 마스크 뒷면 결함을 검사한다. 두번째, 이솔의 EPTR은 EUV 광원을 이용하여 EUV Pellicle 투과율과 반사율 측정하는데 사용된다.

앞으로 이 두 장비는 Mask shop과 wafer fab에서 euv 펠리클을 검사할때 사용하게 되고, 이를 통해 펠리클의 수명을 연장시키고, 생산성과 효율성을 향상시키는데 도움을 준다.

두번재, 이솔의 EUV Microscope 개발 완료와 고객사 평가 중.

이솔은 EUV 광원을 이용하여 마스크 검사에 필요한 기존 렌즈를 '존플레이트 렌즈'로 대체하면서 blank defect review 하는 장비를 개발 했다. 렌즈 가격을 500분의 1 수준으로 낮췄으며, 하이(High)-NA 시대 이후 수요에도 대응할 수 있는 장비도 지속 개발 중에 있다.

Only 삼성전자 향 EUV 펠리클 수요 계산해보면 Min계산) EUV 장비 한대는 시간당 125장 웨이퍼 처리. x24시간, x365일장비 운영하면 1,100,000번 웨이퍼처리. 웨이퍼 10000번 당 펠리클 1개 사용 -> 1100,000/10,000 = 110장 삼성이 30개 EUV장비 운영하면 1년에 펠리클은 30*110 = 3300장 필요 3300 * 2000만원 = 660억 Max계산) EUV 장비 한대는 시간당 185장 웨이퍼 처리. x24시간, x365일장비 운영하면 1,6200,000번 웨이퍼처리. 웨이퍼 10000번 당 펠리클 1개 사용 -> 1,6200,000/10,000 = 162장 삼성이 40개 EUV장비 운영하면 1년에 펠리클은 40*162 = 6500장 필요 6500 * 2000만원 = 1300억

+요인) 웨이퍼 10000번 당 펠리클 1개, EUV장비 추가도입, 반도체업체 EUV장비계속도입, 펠리클 가격업, 펠리클 개발 업체소수 -요인) 위의 내용 모두 반대.

펠리클 완성시 +1000억 매출 원가율 50%하면 영억이익 +500억

기존 사업(펠리클+칠러)는 평균적으로 매출 15% / 영익 30% 증가 20년 21년 22년 23년 24년 1660억 1900억 2185억 2500억 2875억 250억 325억 420억 545억 700억

23년 개화한다고 치면 3500억 / 1045억 매출액 1.5배, 영업이익 2배 upside 있음 하지만 이미 18년에서 21년까지 주가 7000원에서 현재 28000까지 4배 주가UP 하지만 모든 반도체 주식이 이기간동안 2~3배 뛰었으므로 현질적으로 앞으로 주가는 1.5배 Upside가 있을듯 => 42000원

목표 매도가 42000원/23년. 하지만 EUV는 너무 많은 변수가 있어서 예측 불가능 S-RIM값은 42000원/26년 50000원/27년

*향후전략 목표매도가는 42000원인데 23년 or 26년. Gap너무 큼. EUV현황을 계속 지켜보는수 밖에. 23년에 목표가 못도달하면 탈락. 23년까진 그대로 Keep. 기본실적은 든든

+22.02.16 EUV펠리클 말고도 EUV장비까지 추론해보면

EUV펠리클 만큼이나 큰 규모

간단히 소소 블로그만 빌려서 작성해보면

EPMD (EUV 펠리클 마스크를 장착/해제하는 장비)가 대략 40억원 EUV 노광장비 40대중 15대 가량을 삼성전자가 구매했을떄 600억원(40억원X15대) 추가매출 *TSMC에도 납품할수 있다면 좋지만..무려 16000억(40억원x40대) 이지만 패스