ver3: 22.2q

ver4: 22.3q

Q :

19년도 SW : 76000개

20년도 SW : 85000개

21년도 상반기 SW : 70000개

21년도 SW : 100000개 134860개

22년도 SW : 120000개 111,000개

19년도 FTTH : 960개

20년도 FTTH : 1276개

21년도 상반기 SW : 908개

21년도 FTTH : 1500개 2000개

22년도 FTTH : 2300개2000개

Q는 점진적 상승중. 특별한 공시없이 꾸준히 상승중.

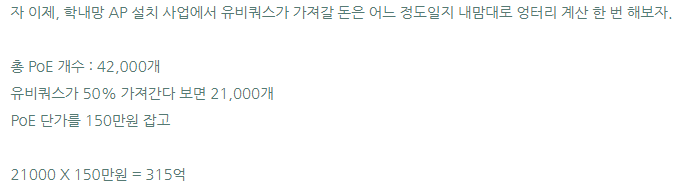

추가 Q상승 기대 : 학내망 + 삼성인도투자 + 데이터센터 => 하지만 모두 불확실. 대충 추이보고 계산

|

|

| 일반적인경우 | 수주잔고 고려해 앞으로 3배씩 더 만들어야함 |

1분기, 2분기, 3분기,4분기

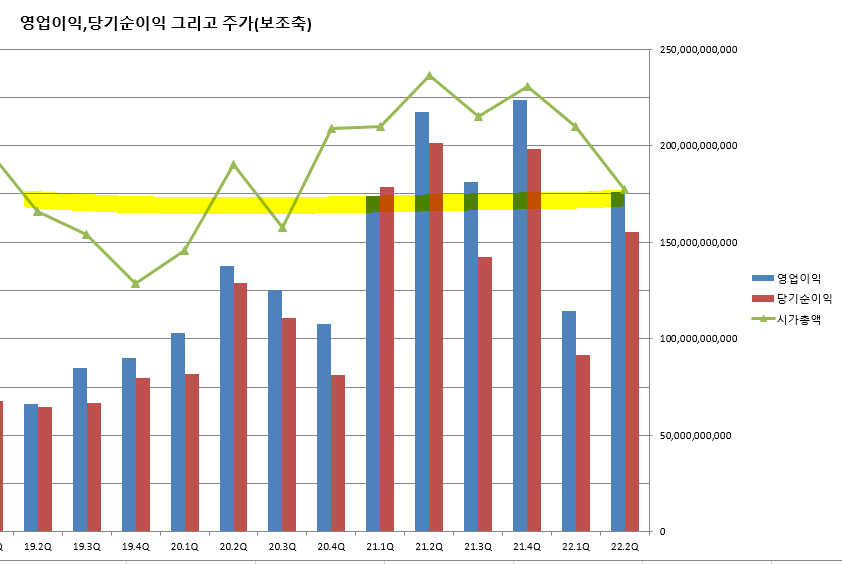

매출 추정 : 320억 / 406억 / 340억306억 / 420억 326억300억

영업이익 : 70억 / 87억 / 72억54억 / 90억

당기순이익 : 70억/ 80억 /57억 56억/ 80억

21년 순이익 : 310억 -> 290억으로 감소 22년도 순이익은

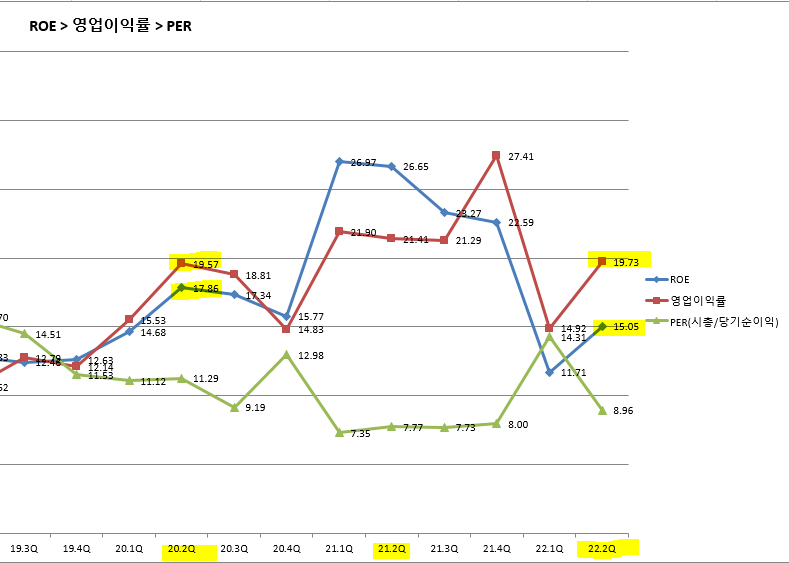

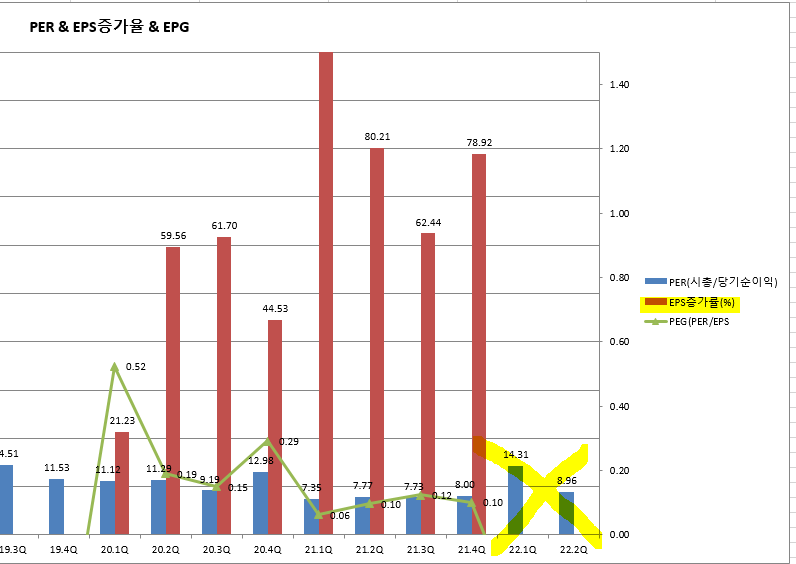

PER진짜 최소 12는 주자 아직도 PER 7.5

310억*12 = 3720억 (36000원)

310억*10 = 3100억 (30000원)

310억*7 = 2170억(21000원)

현재 시총은? -> 2360억(23000원) -> 진짜 너무하다.

22.1q,2q는 순이익 37억, 62억

1q는 환율개발비 때문에 영익단 망가짐.

2q는 다시 회복한 모습 하지만 21년도에 비해선 아직 미비

환율이 높음에도 어느정도 버팀. 하지만 여전히 기대한 만큼 폭팔적 증가는 없음

3q 는 계속 매출은 정체. 제품가격은 하락, 생산량은 소폭 증가

기타수익(환차익 증가) : 환율높으면 좋은겨?

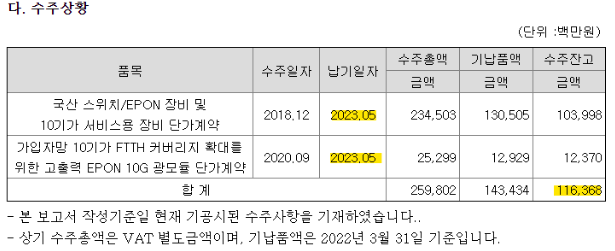

수주상황만 보면 내년 2Q 겁나 만들어야함

디스카운트 요인을 한번 찾아보자!

1.PBR이 2가 넘는다.

주당 순자산의 가치가 높다는건데...20.4Q 무증을 해서 주식수가 증가->PBR이 2배가 됨 -> 이유는 안됨

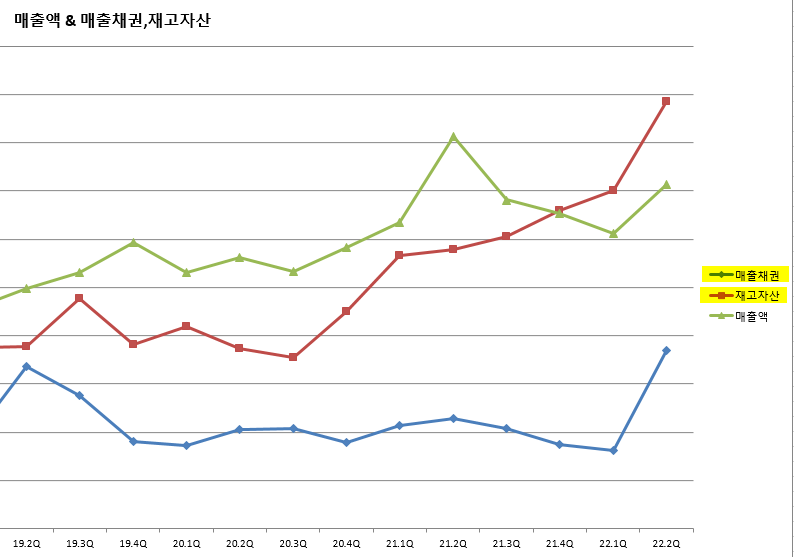

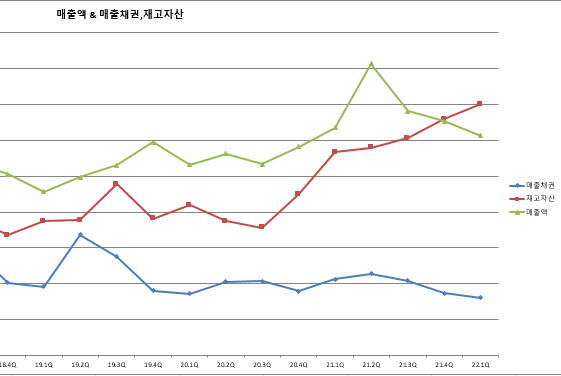

2.재고자산회전율이 365일 가까이됨

제조업 특성. 다른 5G회사도 다르지는 않음. 시스코도 12개월 나타냄 -> 이유는 안됨

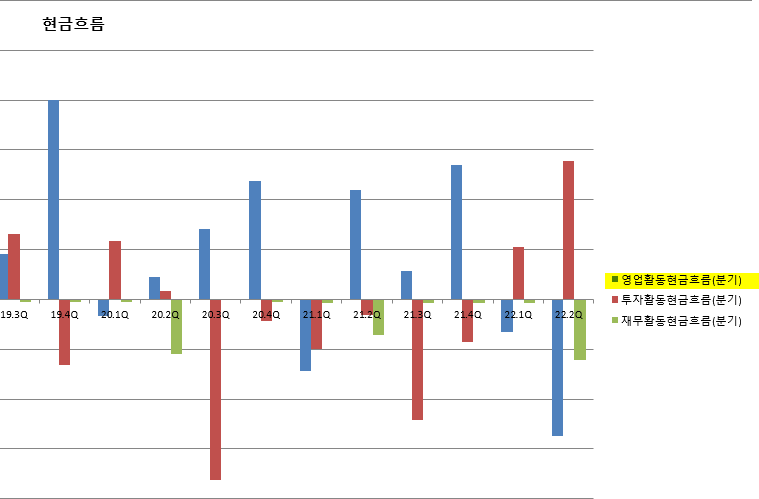

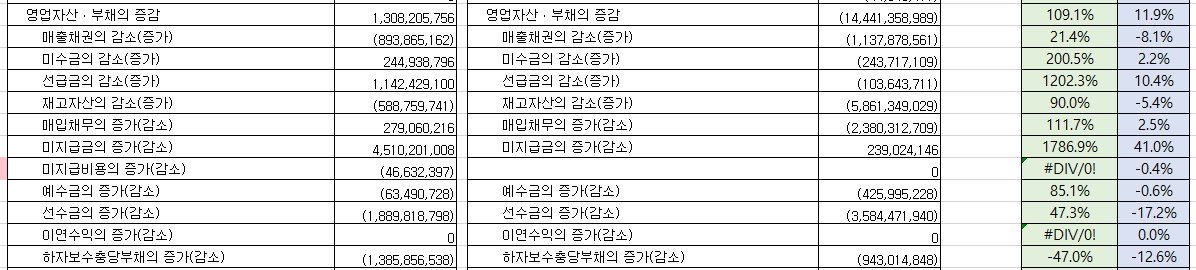

3.영업활동 현금흐름이 들쭉날쭉 -> 어렵네......일정하지는 않아!!

21.1Q 영업활동분기현금/당기순이익 : -70억 / 70억

21.2Q 영업활동분기현금/당기순이익 : +110억 / 80억

1Q. 당기순이익70억 + 영업자산 부채증감 -140억 = -70억

2Q 당기순이익80억 + 영업자산 부채증감 +13억 = 93억

Why? (어렵다..공부필요)

-영업자산부채의증감 1Q -> 2Q :

-1.매출채권 -110억 -> - 90억 : 못받을돈을 난중에 받는거니깐 ok

-2.선급금 -1억(증가)->11억(감소) : 재화 받기전 돈을 미리주는것(마이너스ok), 선급금 준것에 대한 재화를 받은것.재화금액(플러스ok)

-3.재고자산 -56억(증가)->-6억(증가) : 재고자산이 줄었다. 아주많이. 재고가 많이 팔린건가. 충당금은 큰 차이가 없음

-4.매입채무 -24억(감소)->3(증가) : 갚아야할돈을 갚았다. (마이너스ok), 그러면 또 플러스는 뭐지..

-5.미지급금 2억(증가) -> 45억(증가) : 납부해야할돈. 언젠간 빠져야하돈 아님? 증가가 좋은것만은 아닐꺼같은데.

-6.선수금 -36억(증가)->-19억(증가) : 거래처로 부터 미리받은돈??

+알파 매출이500억 추가로 증가하면

연매출 2000억 달성시

영업이익률20%

영업이익 400억 당기순이익 380억

380억*PER12 = 4560억 (44500원)

380억*PER10 = 3800억 (37000원)

380억*PER7 = 2660억 (26000원)

결론: 진짜 지할일은 잘하고 있음. 벨류가 너무 저평가. 시장에서 안봐주면...뭐 끝..

만약 예상대로 올해 분기당기순이익 85억찍고, 순이익 310억 찍었지만 시장이 per가 7이라면 21000원이 맞음

per7 : 21000, per10: 30000, per12: 36000

긍정회로 돌려서 매출이 500억이 증가한다면 주가는 26000원/2년 ~ 45000원/5년 까지 바라볼수 있음

22년은 연매출 1000억이라도 달성하길..너무 큰 꿈인가. 좀만 더 기다려도 될듯. 팔 이유가 딱히 없음

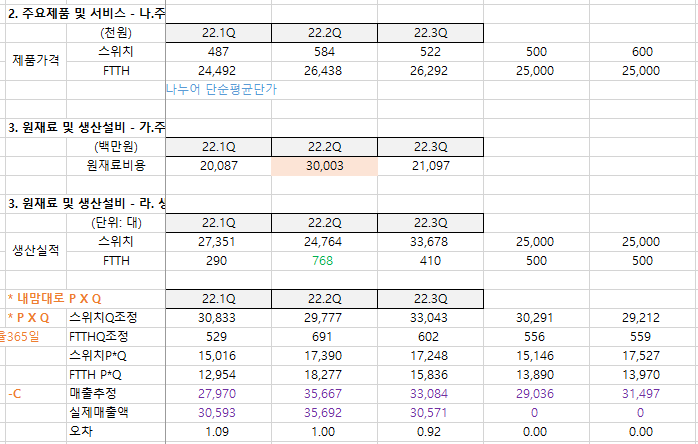

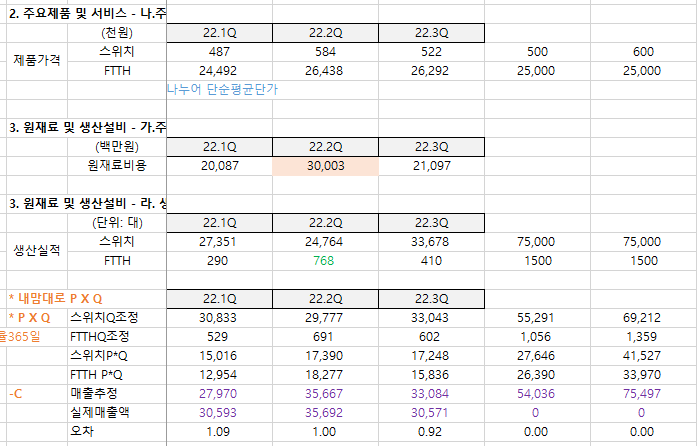

22.3q 다시PQC해보면

아무일도 없이 이정도만 꾸준히 해주면 매출액은 분기당 300억 정도임

영업이익률도 현재 17~20정도

현재까지 추가로 매출올라가고 한것은 없지만....

당장 남아있는 수주잔고만 1000억가까움

당장 분기당 최소소소소소 매출 300억이 나와줘야함

근데 수주잔고 * 2~3배가 평소 매출액이였음...

당장 4분기부턴 매출액이 600억은나와줘야하는데 그래도 양심상 500억 잡아보자

내년은 상반기만 1000억 가능...그럼 내년 총매출액은 또 2000억이 나오네

연매출 2000억 달성시

영업이익률20%

영업이익 400억 당기순이익 380억

380억*PER12 = 4560억 (44500원)

380억*PER10 = 3800억 (37000원)

380억*PER7 = 2660억 (26000원)

26000원은 줘라 좀

'Gun's 투자종료 Follow > 유비쿼스' 카테고리의 다른 글

| 22년 유비쿼스 애널리포트 (0) | 2022.11.06 |

|---|---|

| 22년도 유비쿼스 뉴스모음(~22.11.06) (0) | 2022.11.06 |

| 유비쿼스 22.2q (0) | 2022.09.06 |

| [유비]22.1Q 내멋대로 분석하기 (0) | 2022.05.19 |

| [유비쿼스]21.4Q & 21년도 결산 (0) | 2022.03.23 |