http://news.bizwatch.co.kr/article/market/2021/04/30/0034

전환사채란 단어에는 '모일 사(社)'란 한자를 사용해요. 즉 회사채를 의미해요. 회사가 채권을 발행해서 투자자에게 돈을 받고 파는 것이죠. 투자자는 회사 가치를 믿고 돈을 투자하고, 회사는 투자자에게 이자를 지급하고 약속된 날짜(만기일)에 원금을 돌려주는 방식.

그럼 처음부터 회사채라고 이름 붙이면 헷갈리지 않았을 것을 왜 '회'자는 쏙 빼고 '사채'라고만 해서 사람 헷갈리게 만드냐고 생각하실 수도 있을 텐데요. 일반적으로 말하는 회사채는 전환사채처럼 주식과 연결고리가 없고 오직 이자만 지급하는 순수 채권 성격을 가진 금융상품을 말해요.

주식으로 전환할 수 있는 회사채는 전환사채, 신주인수권이 붙어있는(붙을 부: 附) 회사채는 신주인수권부사채, 주식으로 바꿀 수 있는 회사채는 교환사채.

일반적으로 주식과 연결고리가 없는 순수 회사채는 신용등급이 높은 대기업이나 금융회사가 주로 발행해요

그래서 신용등급이 낮은 기업은 투자자의 관심을 끌기 위해 전통적인 보상(이자 지급) 외에 추가 보너스를 더한 상품을 내놓는데요. 그 중 하나가 바로 주식으로 전환할 수 있는 권리(전환사채), 또는 신주를 인수할 권리(신주인수권부사채)를 붙인 회사채이죠.

어느 정도 신용도를 갖췄거나, 당장 신용도는 낮아도 회사가 성장성을 가진 유망주라면, 투자자에게 주식전환권이나 신주인수권을 주는 대신 일반 회사채보다 낮은 금리로 채권을 발행해 자금조달 비용(이자 비용)을 줄이는 방법이거든요. "우리가 지금 돈이 없지 성장성이 없냐. 나중에 우리 회사 주식을 가질 기회를 줄 테니까 한번 믿고 채권을 사봐" 이런 얘기죠.

ex)코스닥 상장회사 네오셈은 220억원어치 전환사채를 발행하면서 이자를 한 푼도 주지 않겠다고 선언했어요. 마트에서 물건을 사는 것도 아니고 엄연히 이자를 주고받는 채권인데 말이죠. 이유는 전환사채란 단어 중 '사채' 보다는 '전환'의 가치를 믿은 것이죠. 지금 당장 채권자로서 이자를 받지 못하더라도 나중에 주식으로 바꿔서 그 주식을 팔면 큰 이익을 남길 수 있겠다는 판단으로 투자한 것이죠.

네오셈의 전환사채 발행조건을 보면, 1주당 3546원에 주식으로 바꿀 권리(전환청구권)가 붙어있어요. 가령 이 회사의 전환사채에 1억원을 투자했다면 나중에 주식 2만8200주(1억원÷3546원=2만8200주. 나머지 잔액은 현금 지급)로 바꿀 수 있어요. 네오셈의 현재 주가는 3500원이어서 지금은 주식으로 바꾸더라도 투자자가 이익을 볼 수는 없지만 나중에 주가가 4000원, 5000원 식으로 올라간다면 투자자는 시세와 관계없이 3546원에 주식을 확보해서 이익을 남기는 구조가 되죠. 전환사채 투자자가 주식으로 바꿔 달라는 요구(전환청구권 행사)를 하면 회사는 새로운 주식을 찍어서 줘야 해요. 그럼 전환사채에 투자하지 않은 일반 주주는 이때 어떤 생각이 들까요. 일단 자신이 주식을 보유한 회사의 발행주식수가 늘어나면, 기존 주식이 희석되는 부작용이 나타나죠. 또한 싼 가격에 새로운 주식을 대량 확보한 전환사채 투자자들이 이익 실현을 위해 주식을 매도하면 주가에도 부담이 되겠죠. 흔히 얘기하는 주식 수급(수요와 공급)에 부정적인 흐름.

참고로 사모 형태로 발행한 전환사채는 발행일(납입일)로부터 1년 지나서 전환청구권 행사, 즉 주식으로 바꿀 수 있어요. 이때부터는 물량부담 우려가 서서히 고개를 들 수 있다는 뜻이기도 하죠.

'투자관련 이것저것' 카테고리의 다른 글

| 권리락 효과 (0) | 2022.06.30 |

|---|---|

| 유형자산. 이익잉여금 (0) | 2022.06.07 |

| 유형자산처분손실 유형자산손상차손 (0) | 2022.04.12 |

| 채권,금리에 대해서 (0) | 2022.03.30 |

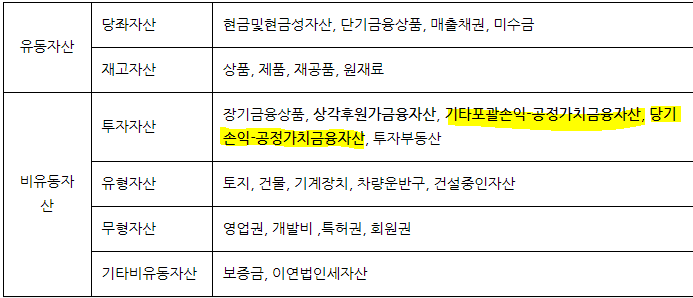

| 공정가치측정금융자산 (0) | 2022.03.29 |