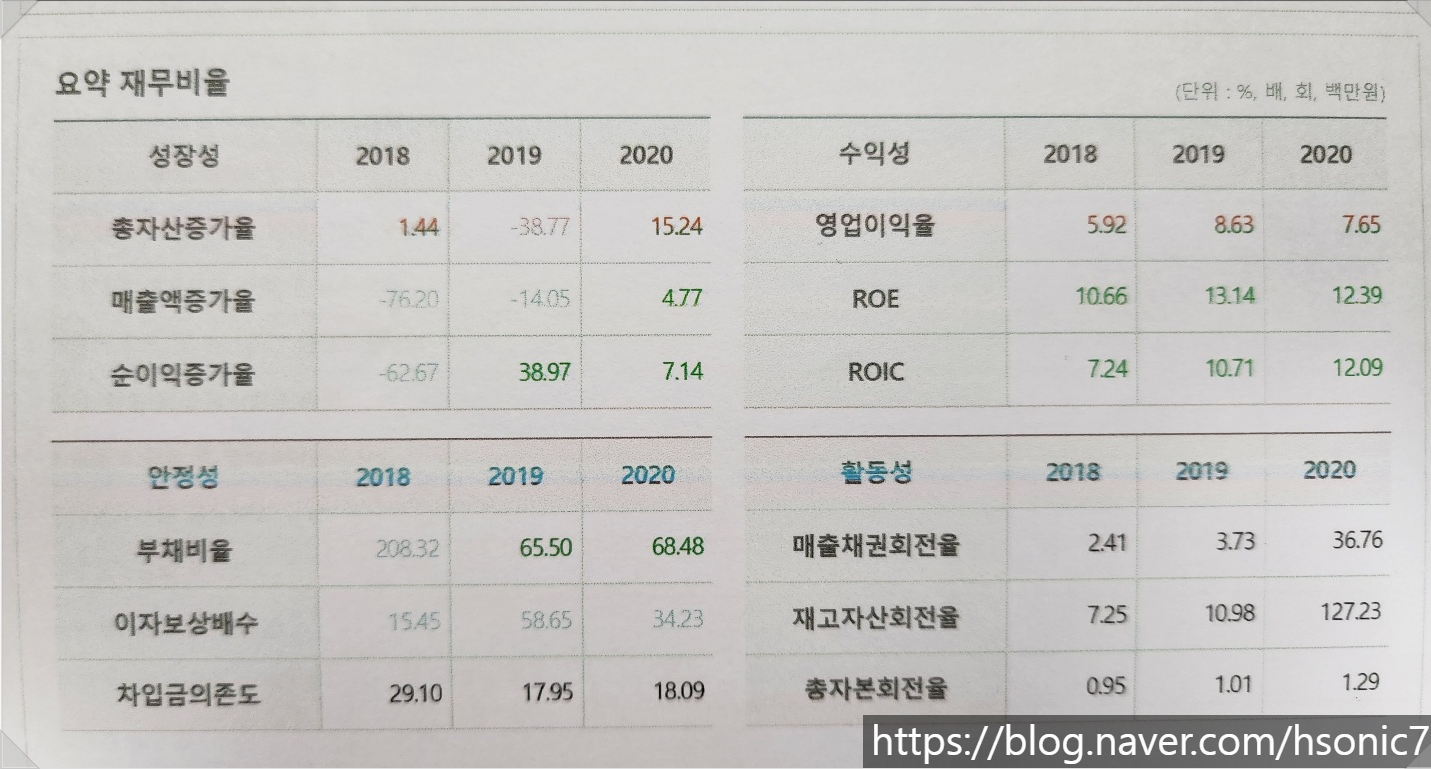

1. 성장성: 매출가 순이익이 균형있게 성장하는 것이 필요

1)매출 성장

매출액증감액/전기매출액 * 100으로 결국 전년도 대비 올해 매출이 얼마나 증가했는지 여부를 보는 것으로 기업의 외형적 성장을 나타냅니다.

따라서 매출액증가율이 높을 수록 시장점유율은 확대되며, 경쟁력이 증가한다는 점을 참고하시면 될 것 같습니다.

2)이익 성장

순이익증감액/전기순이익 * 10으로 전년도에 비해 올해 순이익은 얼마나 증가했는지 여부를 보는 것으로 기업의 실질적인 성장을 나타냅니다.

따라서 순이익증가율이 높을 수록 시장점유율이 확대되면 경쟁력 또한 증가한다는 점을 인지하시면 되겠습니다.

2. 수익성(업계평균 4.4정도)

1) 매출액영업이익률

(매출총이익-판관비)/매출액 * 100으로 매출활동으로 인하여 영업이익을 얼마나 냈는지를 보는 지표로 영업효율성을 판단합니다.

따라서 매출영업이익률이 높을수록 결국 수익성이 좋은 기업이라는 점을 알 수 있습니다.

2) 총자본순이익률(ROI,=총자산이익률)

당기순이익/총자산(평균) * 100으로 자산을 얼마나 효율적으로 잘 운용하여 이익을 냈는지를 보는 지표로 자산운용의 효율성을 판단합니다.

따라서 총자본순이익률이 높을 수록 수익성이 좋다는 점을 알 수 있습니다.

※ 이 관점은 재무상태표 구성상 자산의 자금의 구체적인 운용형태이고 부채와 자본금은 자금의 조달 원천에 해당되기 때문입니다.

즉, 어디에서 자금이 들어와서(부채와 자본금) 무엇에 자금을 사용했는지(자산)가 되겠습니다.

3. 안정성(업계 평균 min 1.0 이상, 2 이상은 좋은 편임.)

안정성의 경우는 차입금의존도와 금융비용부담율, 이자보상비율을 통해 해당 기업이 안정적인 재무구조를 갖추고 있는지를 확인하는 지표입니다.

1) 차입금의존도

장,단기차입금/총자본 * 100으로 총자본중에서 외부조달 차입금 비중을 통해 실질적인 재무위험 채무상환능력을 판단합니다.

따라서 차입금의존도가 낮을 수록 재무안정도는 높게 됩니다.

2) 금융비용부담율

금융비용/매출액 * 100으로 매출액 중에서 금융비용의 비중을 통해 기업이 부담하고 있는 금융비용의 수준을 판단합니다.

따라서 금융비용부담률이 낮을 수록 재무안정도는 높게 됩니다.

3) 이자보상비율

영업이익/이자비용 * 100으로 기업이 영업활동을 통해 이익으로 금융비용을 얼마나 상환할 수 있는지를 보는 것으로 신용위험과 기업의 수익성, 그리고 효율성을 종합적으로 판단하는 지표입니다.

따라서 이자보상비율이 높을수록 재무안정도도 높다고 할 수 있습니다.

4. 유동성

유동성은 기업의 단기지급능력을 보는 지표로 유동비율과 당좌비율로 나눌 수 있습니다.

1) 유동비율(한은평균 269.8, 이크레더블평균 381.3)

유동자산/유동부채 * 100으로 유동부채(단기채무)에 충당할 수 있는 유동자산이 얼마나 되는지를 보는 지표로 단기채무 지급능력 판단의 기준이 됩니다.

따라서 유동비율이 높을수록 단기채무 지급능력이 크다고 할 수 있습니다.

2) 당좌비율(한은평균 239.8, 이크레더블평균 310.6)

당좌자산/유동부채 * 100으로 유동부채에 충당할 수 있는 당좌자산은 얼마나 되는지를 보는 지표로 초단기적인 기업의 지급능력을 판단합니다.

그러므로 당좌비율이 높을수록 초단기채무의 지급능력이 크다고 할 수 있습니다.

5. 활동성

매출채권과 매입채무에 대한 상호균형관리를 보는 지표로 매출채권회전율과 매입채무회전율로 구분할 수 있습니다.

1) 매출채권회전율(한은평균 6.7, 이크레더블평균 10.8)

매출액/(평균)매출채권 * 100으로 매출채권(외상매출금)이 잘 회수되고 있는지를 보는 지표로 매출채권회전율이 높을 수록 현금유입 속도가 빠르기 때문에 자금회전이 원활하다고 볼 수 있을 것입니다.

2) 매입채무회전율(한은평균 20.2, 이크레더블평균 26.9)

매출액/(평균)매입채무 * 100으로 매입채무(외상매입금)가 잘 결제되고 있는지를 보는 지표로 매입채무회전율이 높을수록 현금유출 속도가 빠르기 때문에 운전자본을 압박할 수 있다는 점 참고하시면 되겠습니다.

※이러한 이유로 기업에서 우스갯소리로 재무관리라고 하면 줄 돈을 최대한 늦게 주고 받을 돈은 최대한 빨리받는게 재무관리라는 얘기가 있습니다.

'투자관련 이것저것' 카테고리의 다른 글

| 숙향 내재가치 (0) | 2023.03.27 |

|---|---|

| 실적시즌 분기보고서 실적보고서 보는법 (0) | 2022.12.27 |

| 이자보상배율 (0) | 2022.10.03 |

| 비용=변동비+고정비 (무림p&p 18년도 vs 21년도 비교) (0) | 2022.08.24 |

| 권리락 효과 (0) | 2022.06.30 |