16.9.7 LS증권

산업용 모니터의 꾸준한 성장과 올해 2분기 LCD부문 성장

산업용 모니터 29%, TFT-LCD모듈 67%, 기타 4%

매출 비중 약 30%. 다품종소량생산(교체주기 3년)으로 마진이 높음

①: 단가가 높은 Curved 모니터

②: 슬롯머신에 부착되는 LCD 갯수 증가

TFT-LCD모듈: 매출 비중 약 70%. LG그룹에 대한 매출액이 90% 이상

16.09.30 e베스트

카지노 모니터(2Q16 매출비중 26.4%)

단가가 높은 Curved 모니터(카지노 모니터 매출의 약 35% 차지. 주로 Bally와 WMS에 납품)

이익률이 높은 카지노 모니터의 꾸준한 성장에도 불구하고, LCD부문의 실적 악화로 동사의 주가는 낙폭이 확대되

(2Q16 기준)은 카지노 모니터가 26.4%, LCD모듈 71.7%, 터치패널이 1.7%를 차지

카지노 모니터 매출의 60%를 Bally에게 독점 공급하고 있으며, 약 15%는 IGT에게, 10%는 WMS와 KONAMI에게 납품

국내 경쟁사로는 코텍이 있다.

LCD모듈부문은 주로 LG그룹에 납품

19.04.11

토비스는 국내 경쟁사 K사와 함께 글로벌 카지노 모니터 시장에서 약 80%의 점유율을 확보

LCD모듈 사업부에 대한 우려, 전장과 OLED로 극복가능

LCD모듈 사업은 국내 주요 고객사의 스마트폰 사업 부진(LG스마트폰)

19.09.10 LS

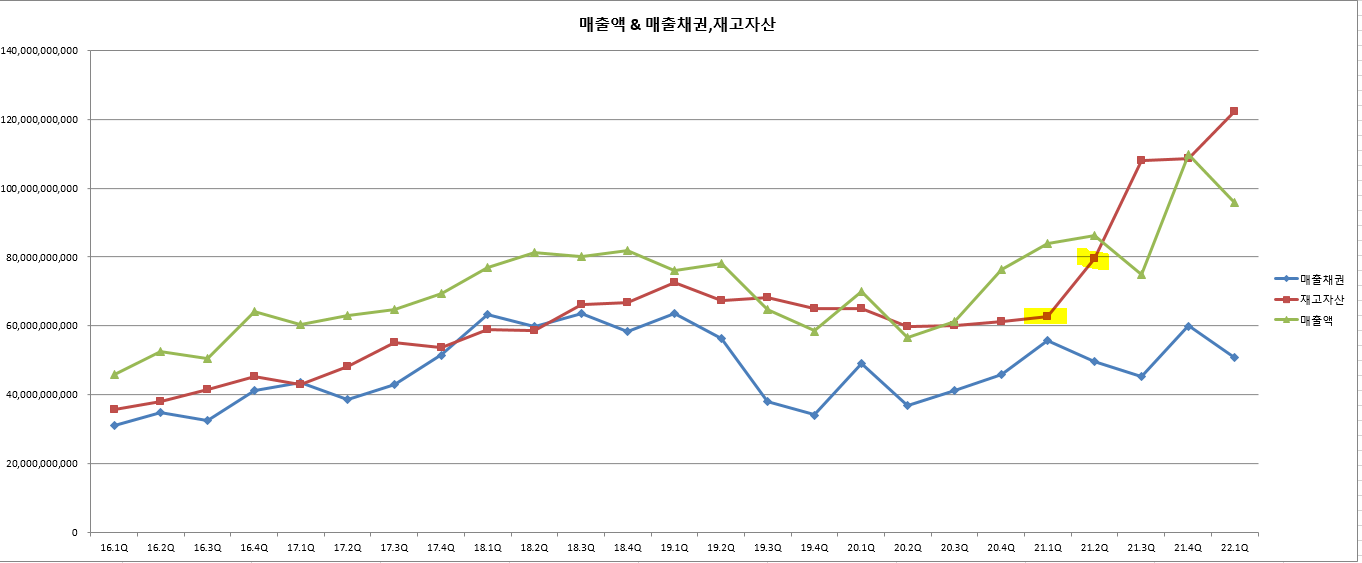

19Y상반기 TFT-LCD 모듈 1,253억원(62.8%), 산업용모니터 742억원(37.2%)

산업용 모니터, 메이저 고객사 신규 확보

디스플레이 회사로부터 패널을 가져와 게임 기기에 적합한 형태로 가공한 후 납품하는 사업

Scientific Games, Konami, Unidesa+ ATA향 납품이 시작되며 성장을 재개

LCD 사업, 차량 전장에서 새로운 기회를 찾다

전장 매출은 2018년 150억원 → 2019F 200억원 이상성장

차량 인포테인먼트의 중요성이 부각되며 센터페시아, 계기판 등 전장용 디스플레이 채택

19.11.12

193Q 저마진 TFT LCD 비중감소. 카지노+전장용.

교체주기 3년. 70%이상 교체수요.

지난 10년 신규카지노 개장 정체, but 25년까지 세계적으로 35개이상 리조트 카지노 개장예정

전장용 디스플레이 사업 주목.

19.11.27 케이프 투자 1.4만

기존사업 : 주력 사업인 카지노 모니터 부문에서의 가파른 성장이 예상된다. 신규사업 : 내년부터 기존 고객사향 매출이 유지되는 가운데, 국내 최대 자동차부품 업체를 통한 중국 친환경 자동차 업체 납품이 시작되면서 고성장

20.01.11 이베스트 1.3만

글로벌 Top 3 카지노 회사 중 하나인 ATA를 지난해부터 신규 거래선으로 추가

현재 대당 마진이 15~20%로 높은 수준이기 때문에 산업용 모니터 매출 증가에 따른 전사 이익 개선

TFT-LCD 사업, 전기차 시장에서 해답을 찾다

2019년에는 253억원(+68.5% yoy), 2020년 396억원(+56.8% yoy)을 기록할 것으로 추정

22.02.11

카지노 수주 회복과 더불어 전장 디스플레이 사업 개화에 따른실적 턴어라운드 및 재성장 전망.

차량용 디스플레이 대형화 추세에 따른 TFT-LCD 모듈 사업 부문의 성장 또한 기대

연간 CAPA 3,000억원 규모의 전장 디스플레이 전용 생산 라인은 지난해 말부터 가동

산업용 필름 기업 세일하이텍의 고성장 및 동사와의 사업적 시너지도 기대

22.05.29 1.4만

카지노 게이밍, 의료기기 등에 사용되는 산업용 모니터

전장용 디스플레이 및 휴대폰, 태블릿 PC에 사용되는 TFT-LCD 모듈을 주요 사업

2022년 토비스 실적 은 매출액 3,377억원(+28.2% yoy), 영업이익 164억원(yoy 흑전)

는 SG, ATA에 이어 IGT까지 신규 거래처로 확보하며 글로벌 메인 3사 모두에 모 니터를 공급

약 3,000억원 수준의 생산 능력을 확보

LG디스플레이, 현대모비스 등 주요 고객사를 확보해 향후 2~3년간 가파른 성장

세일하이텍은 특수소재 점착필름과 점착테이프 사업을 영위하고 있으며 특히 2 차전지 보호필름 및 반도체 공정용 점착소재인 PVA 필름 사업에 강점을 보유

리오프닝으로 카지

차량용 디스플레이 출하량은 2020년 1억 2,700만대에서 2030년 2억 3,900만대까지 두 배 가까운 성장을 시현할 전망 모니터 수요 급증 기대-> LCD 패널 가격이 하락세, 운임 하락세

휴대폰 부품에서 2차전지, 자동차, 반도체로 사업 포트폴리오가 재편되는 원년으로 외형 성장 및 이익 턴어라운드가 동시에 진행

22.06.20

슬롯머신 장비 Top4 기업을 모두 고객사. 보통 게이밍 모니터는 신규 20~30%, 교체수요가 70~80% 수준

특별히 커브드 모니터 같은 혁신적인 수익성 개선요인은 없지만 당분간 글로벌 리오프닝과 함께 꾸준한 성장

전장용 디스플레이 기존 중국 대련 3000억원에 더해 국내 서천공장 2000억원으로 총 5000억원 수준의 생산능력

22.07.05

전장용 디스플레이 주요 고객사로는 LG디스플레이, 현대모비스, 덴소코리아

전장용 디스플레이 가동률은 2022년 상반기 20% 초반에서 하반기 30% 후반까지 상승 전망

22.07.06

스마트폰용 소형 디스플레이에 서 완성차향 중대형 디스플레이로 전환하는 원년이 될 전망

22.08.22

2Q22 카지노업황회복 지속. 일부매출 지연.

게이밍모니터 2분기 생산실적 6.47만대. 패널가격하락, 해상운임개선->실적개선

24년까지 실적기대감 유효.

22.10.12 한화

산업용 모니터, TFT-LCD 모듈 등을 제조하는 디스플레이

전장용디스플레이. 24년 연간생산 5000억원.

자율주행 기술 발달속 차량 내 편의성 중요. 성장잠재

22.11.8 키움

22.5월 348억 신규시설투자 공시. 기존 3000capa+증설 2000cap= 5000capa 보유.

23.2.6 한양

중국 공장에 이어 작년부터 약 2,000억원대 규모의 국내 전장용 디스플레이 생산 시설을 설립 중

23.2.21 하이투자

패널 업체로부터 LCD 패널을 직접 구매하여 모듈화해 IGT, Scientific games, Aristocrat, Konami 등의 글로벌 슬롯머신 업체에 공급

전세계 카지노 게임기용 모니터 시장은 동사를 포함한 선두업체 2 곳이 과점

는 현대모비스, Denso 등으로도 고객사를 다변화하며 사업을 확대

23.2.23 NH

23.3.10 DS 1.7

일본 고객사 휴대폰 LCD 공급 축서. but 게이밍 매출성장.

중국공장에서 전장디스플레이 생산->LCD 삼->자동체 공급

23.6.7

글로쿼드텍 전기차 충전시장 사업영역 다각화

23.7.24 키움

1Q23이어 역대 최대실적. 중국 가동률 확대. 6월 서천 신규공장 착수.

세일하이텍 원통형 배터리 중장기수혜

글로쿼드텍 충전용 통신컨트롤러 제작. SK시그넷, BYD, CATL고객사.

23.8.17 NH

싼타페,쏘렌토 파노라마 디스플레이 탑제. 서천공장 디스플레이 라인 가동. 중국 및 글로벌 완성차향 공급시장-> 공장가동률증가23.8.24 DS

게이밍모니터 싱가포르와 베트남 등의 동남아시아와 유럽 고객사로부터의 물량이 모두 증가함

일본 태국 신규카지노 개장 기대.

24.1.3

분기 최대 매출액을 이어갈 전망. 카지노 업황 정상화에 따라 게이밍 디스플레이 사업 부문의 분기별 매출액은 600억원 수준으로 함께 레벨업

24.3.27 DS 2.4만

24.04.29 하이투자

LG디스플레이와 함께 차량용 전장 모듈사업

보통 LG디플 티어-1에 공급. 일부 와성차는 직접 패널모듈 요청. 토비스가 모듈 담당

SDV 자동차가 스크린 전환 가속.

오토사업 수주잔고

lgd 20년 9조

lgd 23년 19.5조 ->토비스 1753억

lgd 24년 24조 ->토비스 3500억

25년 -> 토비스 4500억

글로쿼드텍 전기차 인프라 시장 확대. 높은 이익증가세.

24.5.8 DS 2.9

전장사업부 실적 턴어라운드.

2Q24 연결 매출액 1,392억원(+58.6% y-y, +8.4% q-q), 영업이익 101억원(+240.3% y-y, +94.6% q-q, 영업이익률 7.3%)

전장 디스플레이 흑자 달성.

영업외 송도 구사옥 건물매각 62억원 반영

자동차부품 콘티넨탈 신규 고객 확보

24.6.21 하나

서천공장 23년 하반기 양산시작. 최대capa 5~6000djr

스텔란티스향 제품 테스트 중.

2024년 매출액 6,428억원(+43.7%, YoY), 영업이익 503억원(+96.1%, YoY)로 예상

24.6.19 SK 3.2

서천공장 1층 1라인,2라인 : 전장용, 게이밍용 / 3라인 스텔란티스향

2층 1라인+ 2라인공사중

1라인 하나당 연 1500억원 capa.

2층에 라인 하나도 추가하면 기존 5000capa + 1500억 = 6500억규

24.6.19 NH

공정자동화. 품질 원가 확보.

운전석부터 조수석까지 이어지는 대형디스플레이, UHD고화질 디스플레이 등 제품개발.

29년까지 2조원 전장 수주잔고 확보.