ROE, 영익, PER보면 18년도부터 19년도 까지 점점 ROE가 감소하고 PER이 높아지는등..안좋아지다가 20년도에 코로나로 카운터 펀치 맞고 맛이갔다가, 21년도 부터 다시 회복세 21년도는 ROE 20, 영익 8, PER 8 정도 19년도는 왜 맞이 갔지? -> 모르겟넹...

에너지의 종류로는 화학반응에 의해 다른 에너지로 변형되는 화학에너지 높은 곳에 있는 물체가 가지고 있는 위치에너지 운동하는 물체가 가지고 있는 운동에너지 원자핵이 분열 또는 융합할 때 방출되는 원자력에너지 물질을 태우거나 마찰시킬 때 발생하는 열에너지 기타 빛에너지, 압력에너지, 전기에너지

「에너지원(Energy Source)」이란 열에너지, 빛에너지, 운동에너지를 얻을 수 있는 화석연료(Fossil Fuel) 핵분열 및 대체에너지로서 수력발전, 태양에너지, 풍력에너지, 조력에너지, 지열에너지

에너지원은 재생여부에 따라 재생에너지와 재생불가능에너지로 분류 재생에너지(Renewable Energy)는 태양력, 수력, 풍력, 조력, 지열 등

재생불가능에너지(Nonrenewable Energy)는 석탄, 석유, 천연가스, 핵연료 등 한 번 사용하고 나면 쉽게 보충할 수 없는 에너지원으로 주로 화석연료

에너지원은 1차에너지(Primary Energy)와 최종에너지(Final Energy)로 구분된다. 우리나라는 2018년 기준 1차에너지중 석유가 38%, 석탄이 29%, 천연가스가 17%를 차지하고 있다. 과거 1990년대 초반 63%에 달했던 석유의 비중은 천연가스의 사용확대로 점차 감소하고 있지만 아직도 1차에너지원 중 석유는 굳건히 주종에너지원으로 자리매김하고 있다.

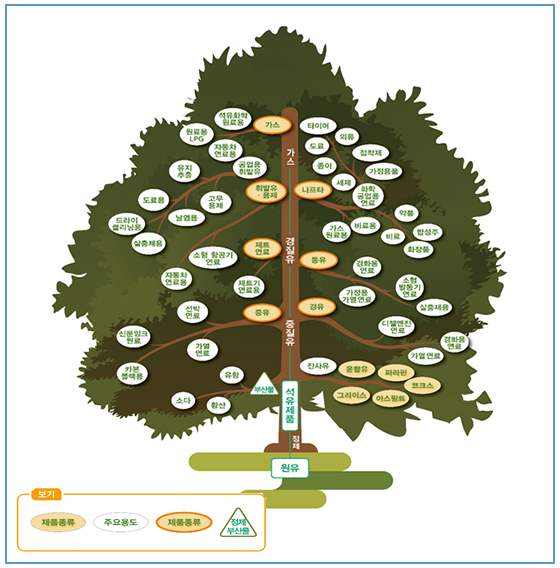

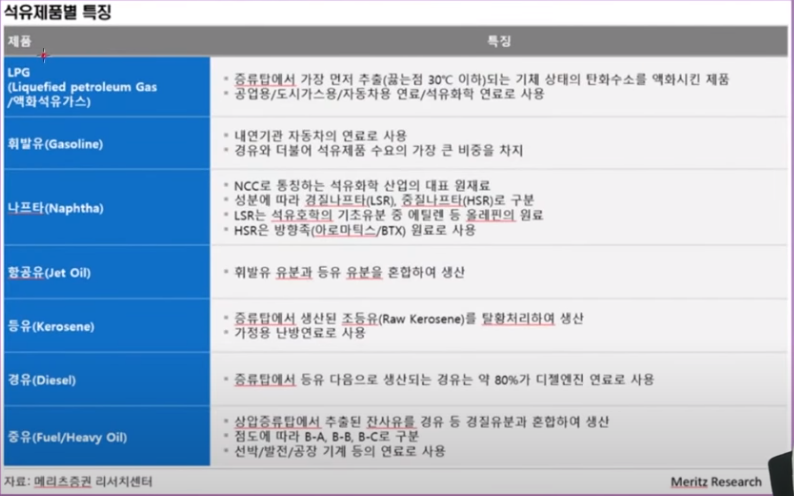

일반적으로 석유(Petroleum 또는 Oil)는 천연적으로 산출되는 액체 탄화수소의 혼합물이다. 이 석유를 천연적으로 산출된 것 = 원유(原油, Crude Oil) 이를 정제한 것 = 석유제품(Petroleum Products) 석유제품은 용도에 따라 LPG(액화석유가스), 나프타, 휘발유, 등유, 경유, 중유, 윤활유, 아스팔트 등으로 분류된다.

어둠을 밝히는 용도/취사용/수송용 연료/ 석유화학공업의 원료/나일론 합성섬유/화학섬유로 된 스타킹/지퍼/엔지니어링 플라스틱/아스피린/윤활유/플라스틱 배터리/플라스틱 콘덴서/플라스틱 섬유/플라스틱 종이

주성분이 탄화수소라는 점에서 천연가스와 함께 탄화수소연료 생성에 따른 분류로써 석탄과 함께 화석연료(Fossil Fuel)에 포함

탄화수소 분자는 종류가 매우 많고 가공에 의해 용도에 맞게 거의 무한대로 분자 구성의 변화가 가능하다.

원유를 정제하는 과정에서 에너지를 생산하는 목적으로 쓰이는 탄화수소 ‘연료’ 기계의 마찰을 줄이기 위해 사용하는 윤활유 제외한 석유화학제품은 탄소가 주성분인 유기화합물이다. 탄소가 사슬처럼 이어져서 만들어진 메탄, 에탄, 프로판과 메탄올과 같은 ‘지방족’ 화합물도 있고, 6각형의 고리 모양을 이루고 있는 벤젠, 톨루엔, 자일렌, 페놀, 아닐린과 같은 ‘방향족’ 화합물도 있다.

석유를 지표로 끌어 올렸을 때 1기압 15℃ 표준상태에서의 석유의 용적을 말한다. 원시매장량이란 유층 내에 있는 석유의 총량을 말하며, 가채매장량이란 유층 내의 석유 중 지상으로 끌어올릴 수 있는 생산 가능한 석유의 총량을 의미 원시매장량에 대한 가채매장량의 비율을 회수율 회수율은 기술이 발달하고, 유가가 올라갈수록 높아진다. 매장량의 개념 중 일반적으로 가장 많이 쓰이는 것이 확인매장량(Proved Reserve)이다. 확인매장량은 이미 발견된 유정의 매장량 중 현재의 기술과 비용으로 생산이 가능하다고 판단되는 추정물량을 말한다.

석유 매장량에서 최대 관심사는 “현재와 같은 규모로 생산할 경우 앞으로 몇 년이나 더 쓸 수 있을까”이다. 앞으로 생산 가능한 기간을 가채년수라고 한다. 이것은 확인 매장량을 그 해의 연간 생산량(Production)으로 나눈 숫자이다. 1950년대부터 현재까지 석유소비량은 상당히 늘어났음에도 불구하고 석유의 가채년수는 지금까지 40년을 유지하고 있다. 이 때문에 석유고갈에 대한 우려는 실체가 없는 기우에 지나지 않는다고 평가 받기도 한다.

그렇다고 해서 석유매장량에 대한 낙관은 금물이다. 석유는 기본적으로 재생이 불가능한 화석연료이며, 석유위기는 고갈시점에 오는 것이 아니라 생산이 정점에 달하여 수요증가를 충족시킬 수 없을 때에 비롯되기 때문이다.

그렇다면 현재 지구상에는 얼마만큼의 석유가 매장돼 있을까? BP(British Petroleum)의 2018년 통계에 의하면, 세계 원유 확인매장량은 2017년 말 기준으로 1조 6,966억 배럴로 추정되었다.

이는 현재와 같은 생산 수준으로 약50년을 생산해낼 수 있는 양이다. 확인매장량 가운데 48%가 중동지역에 분포 반면 세계 석유소비의 약 45%를 차지하는 미국, 중국, 인도, 일본, 러시아 등 5개 국가의 매장량은 세계 총 매장량의 약 11%에 불과 석유수출국기구(OPEC)은 여전히 세계 석유매장량의 약 72%를 차지하고 있어 과거에 비해 매장량 점유율이 낮아지긴 하였으나, 여전히 생산량 조절 등을 통하여 국제석유시장에서 큰 영향력을 유지하고 있다.

2000년대 후반에 미국에서 셰일오일의 개발과 생산에 성공하였고 수출 등으로까지 이어지고 있다. 미국에서의 셰일오일 개발은 전세계 셰일오일 매장량을 보유하고 있는 여타 지역국가들의 적극적인 관심을 불러오고 있으나 미국과 캐나다 등 북미지역을 제외하고 아직까지 다른 지역에서는 별다른 진전을 보이지 못하고 있다. 북미지역에서 셰일오일의 대규모 생산으로 2014년 중반경 이후 세계석유시장에서 유가수준은 당시 배럴당 100달러 수준에서 40달러 내외 수준으로까지 크게 떨어졌다.

원유가 매장되어 있는 유전(Oil Field)에서는 원유와 함께 존재하는 수반가스가 산출된다. 가스만 매장되어 있는 곳(Gas Field)도 있는데, 이 가스를 천연가스(Natural Gas)라고 하며, 천연가스가 가스전의 내부 압력으로 인해 액체상태로 변하기도 하는데 이를 콘덴세이트라고 한다. 콘덴세이트는 순도가 높아서 석유화학원료로 사용되기도 하며, 원유정제 시 투입되어 제품의 질을 높이는데 쓰이기도 한다. 원유는 생산지와 산출되는 유층에 따라 성분과 품질이 각기 다르다.

원유를 분석하면 탄소함량이 80~86%, 수소 12~15%, 기타 원소(황, 질소, 산소) 1~3% 등이다. 즉 주성분은 탄화수소이지만 황화합물, 질소화합물, 산소화합물, 금속염류 등 불순물이 섞여 있다. 이러한 불순물은 석유제품의 품질을 저하시키므로 정유공정에서 분리•제거한다. 황분(黃分)은 모든 천연 석유에 함유되어 있으며, 정제과정에서 장치와 기구의 부식을 가져오거나 또는 촉매에 해를 끼친다. 또한 배기가스 속에 섞여서 대기오염의 주요 원인이 되는 등 정유산업에서 가장 골치거리인 불순물이다. 원유의 품질은 경질(輕質)유분의 많고 적음이 기준이 되기 때문에 비중에 의해 경질원유와 중질(重質)원유로 구분된다. 원유의 상업적 거래에 기준으로 API도가 쓰이는데 보통 API도가 높을수록(경질원유일수록) 정제과정에서 경질석유제품(휘발유, 등유, 경유 등)의 생산량이 많고, API도가 낮을수록 중질석유제품(중유 등)의 생산량이 많다.

API도란 미국석유협회가 제정한 비중 표시 방식으로, 원유의 가격을 결정하는 중요한 기준이기도하다. 비중은 화씨 60도(섭씨 15.6도) 온도에서 물에 대한 석유의 무게비중을 말하며 보통 API도 30도 이하를 중질원유, API도 34도 이상을 경질원유로 분류한다. 또 하나의 원유분류기준인 황함량은 환경문제로 인해 중요시되고 있다. 원유 중 황함유율(중량%)이 1% 이하인 원유를 저유황 원유로 분류하고 2% 이상의 원유를 고유황 원유로 분류한다.

원유는 같은 생산지에서도 성상에서 많은 차이가 있다. 원유를 화학적 성분에 따라 분류하는 경우에는 석유의 주성분인 탄화수소의 종류에 따라 나프텐기 원유(아스팔트기 원유), 파라핀기 원유, 혼합(중간)기 원유로 분류된다.

나프텐기 원유는 성분 중에 나프텐계의 탄화수소를 많이 함유하고 있고 아스팔트분이 많은 원유를 아스팔트기 원유라고 한다. 이들 원유에서는 휘발유의 품질이 좋고(옥탄가가 높음) 다량의 아스팔트를 생산할 수 있으나, 등유, 경유의 품질은 나쁘다. 일반적으로 중유분의 응고점이 낮고 파라핀왁스가 적기 때문에 간단한 처리로 윤활유를 제조할 수 있으나, 그 품질은 그다지 좋지 않다. 대표적인 것으로 미국의 캘리포니아 원유, 텍사스 원유, 멕시코 원유, 베네수엘라 원유 등이 있다. 파라핀기 원유는 파라핀계의 탄화수소를 많이 함유한 원유로서 등유, 경유의 품질은 우수하나 휘발유의 옥탄가는 낮다. 파라핀계 원유에서 생산되는 중유유분은 비교적 응고점이 높으나, 납성분을 제거해 고품질의 윤활유를 제조할 수 있다. 일반적으로 아스팔트분은 적고 파라핀왁스분은 많다. 대표적으로는 미국의 펜실바니아산 원유, 아라비안 라이트, 중국 대경 원유 등이 있다. 혼합기 원유는 양자의 중간성질을 가진 것으로 세계 대부분 원유가 여기에 속한다.

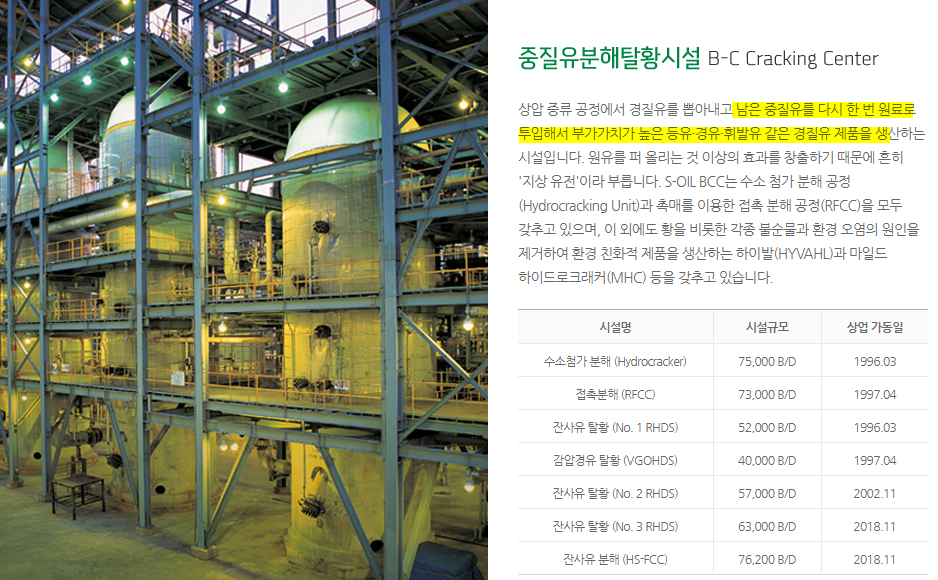

에쓰-오일은 국내외 시장에서의 경질유 제품 수요증가와 환경규제강화 등 시장여건 변화에 적극 대응하여 모든 생산 제품을 경질화, 저유황화 할 수 있는 대규모 고도화 시설인 중질유분해탈황 시설(BCC)을 가동 *탄소수가 적은 LPG와 나프타가 낮은 끓는점에서 가장 먼저 추출이 되고, 중간 범위 끓는점에서는 경유와 등유가 나온다. 그리고 이 그룹을 이것이경질유 경질유를 제외한 나머지를중질유라하며 중유와 아스팔트등이 있다. 이 중 '중유'는 ‘벙커유(B-C유)’라고도 부른다

고부가가치 첨단 고도화 시설인 수소첨가 탈황(RHDS) 공정 2기를 가동

신규 잔사유 탈황공정(No. 3 RHDS) 1기 및 잔사유 분해공정(HS-FCC) 1기를 가동

나프타 개질시설(Naphtha Reforming Plant) 및 BTX생산시설을 상업 가동

현재 74만톤의 파라자일렌을 생산하는 자일렌센터(Xylene Center)의 건설을 완료

고도화설비인 접촉분해시설(RFCC)에서 연산 20만톤의 프로필렌(Propylene)을 생산

석유화학제품의 기초원료인 BTX를 생산하는 아로마이징 시설 등으로 구성된 제2 아로마틱 콤플렉스(Aromatic Complex)를 완공

연산 185만톤 규모의 파라자일렌 생산시설과 연산 60만톤 규모의 벤젠 생산시설을 갖추

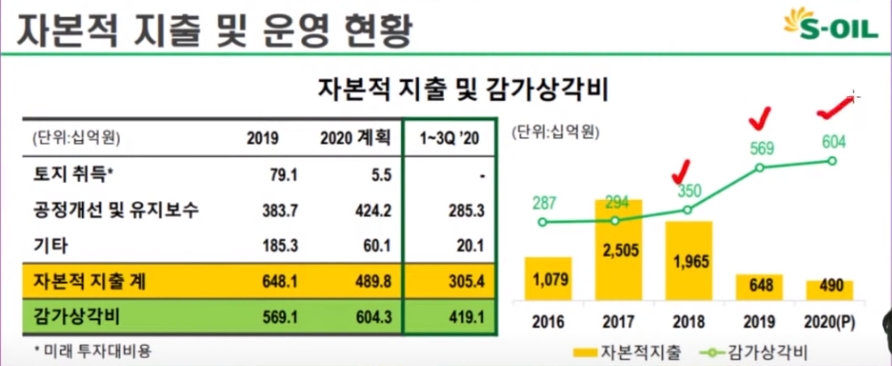

<21.3Q IR자료>

<레포트들>

[하이투자증권 220112] 2015년 정제마진 레벨을 충분히 시도할 수 있는 여건

• 4분기 영업이익 5,297억원(-3.6%QoQ, +549%YoY)으로 컨센서스 6,943억원 하회할 전망 • 정유: 영업이익 2,891억원 (흑자전환QoQ, +55.8%YoY) 예상. 전분기 대비 정제마진 약 4달러 상승해 기본 이익체력은 확연히 높아졌고, 유가상승에 따른 래깅효과로 재고평가이익도 약 800억원 내외 발생할 것으로 예상 • 화학: 영업이익 264억원(-64.9%QoQ, 62.5%YoY) 예상. 전방수요 둔화 및 중국 신규증설 물량 유입 등으로 주요 제품 스프레드 부진했던 영향. 특히 이익비중 가장 높은 PX 스프레드가 4분기 평균 $130 수준에 그쳐 적자 불가피했을 듯 • 윤활유: 영업이익 2,143억원(-25.8%QoQ, +96.2%YoY) 예상. 글로벌 정유업체들의 가동률이 상향조정됨에 따라 수급 타이트 다소 완화되며 사상 최대치 기록했던 전분기 수준 이익에는 미치지 못할 듯. 다만, 미국과 유럽 중심으로 친환경 트렌드 점차 강화됨에 따라 Group3 기유 수요 견고하게 유지되고 있어 전년 대비로는 확연히 높은 레벨 유지할 전망 • 이제 막 본격적으로 좋아지기 시작한 정제마진은 2022년 주요 신흥국들 산업활동 정상화와 국가 간 이동 재개 본격화로 추가 상승여력도 충분히 존재. 더욱이 정유산업에 대한 중국 정부의 구조조정이 올해도 지속됨에 따라 Golden Age였던 지난 2015년 평균 Spot 마진 10달러를 충분히 시도할 수 있는 여건이라는 판단 • 동사는 Pure 업체로 이익 레버리지 높아 매력적. 투자의견 매수와 목표주가 14만원 유지

[유안타 220110] 2022년 상반기까지는 강세가 이어진다!

정유업황은 연중 내내 호황이 예상되지만, 글로벌 정유설비 가동률 상승으로 공급이 증가하게 되는 윤활기유는 고점이 낮아질 것이다. 특히, 중반부터 글로벌 원유시장이 공 급과잉으로 전환되면서, 원유재고평가손실 우려도 높아지게 된다.

글로벌 정유제품 수요는 250 ~ 350만b/d 증가해 하루 1억배럴을 회복하는 반면, 순증설 규 모는 120만b/d에 그칠 것으로 예상된다. 2분기 쿠웨이트 KPX㈜ 62만b/d, 3 ~ 4분기 중국 CNPC㈜ 40만b/d 이외에 큰 설비는 없다. 게다가, 중국의 석유제품 수출 통제 정책도 아시아 정제마진 시장에 긍정적이다. 2025년까지 휘발유 등 석유제품 수출을 ‘0’으로 만든다는 계획 아 래에서 2022년 석유제품 수출 쿼터를 50% 이상 줄였다.

[유진투자 211115] 강력한 실적 모멘텀!

미국의 제한적인 증산과 OPEC의 +40만b/d 생산 확대, 석유제품 수요 +2백만b/d 증가하며 강세 지속. 분기 재고 평가 손실 규모는 최소화 될 것 복합정제마진은 11달러/배럴로 2020년 대비 +116% 상승 전망. 경질유종 비중 하락으로 가솔린, 나프타 마진 강세 및 항공수요 회복으로 등/경유 마진이 15달러/배럴로 정상화될 것이라 판단하기 때문. 여전히 석유 수요는 2019 년의 95% 수준에 불과하며 경상적인 연간 성장률 1%를 고려할 시 수요 성장 이 이끄는 마진 개선 지속될 것이라 판단

<사업보고서>

① 석유제품, 가스, 윤활기유, 윤활유 그리스, 화학제품 및 관련 제품의 제조, 수송, 저장 및 매매

② 원유 및 전호 각 제품의 수출입

③ 원유, 가스, 기타 에너지 자원의 탐사, 채취, 처분

④ 본 회사가 수시로 건설하거나 취득하는 상기 사업목적 달성에 필요한 부동산 및 제반 시설, 장비의 소유, 매매, 임대, 운영

⑤ 부동산의 매매 및 임대차

⑥ 벤처 투자 등 신기술사업 관련 투자, 관리 및 기타 관련업

⑦ 전 각호의 목적달성상 직접 또는 간접으로 수반 또는 관련되거나, 본 회사에 직접ㆍ간접으로 유익한 기타 사업일체

필수적인 석유제품을 안정적으로 공급하여야 하는 공익성 산업 원재료인 원유의 가격이 가격변동의 가장 높은 비중을 차지하고 있으며, 저장, 수송 등의 물류 비용 또한 상당 소요되는 가운데, 중동 산유국의 지정학적 불안요소 및 미국 셰일오일 생산량 등이 원유 가격 변동에 중요한 변수 정유제품은 공급면에서는 원유 정제과정에서 일정비율로 제품이 생산되나, 수요면에서는 경질ㆍ저유황제품(휘발유, 경유)에 수요가 집중되어 제품간 수급 불균형에 따른 가격차이가 발생하게 됩니다.

정유 제품은 80% 이상이 수송용ㆍ발전용ㆍ산업용으로 사용 수요 및 가격은 국내외 경기상황, 민간소비심리 및 대체에너지에 대한 수요 등의 요인에 영향 수송용 및 난방용 제품의 경우 계절에 따라 수요 변동폭이 크게 나타나 AOC의 모회사인 사우디아라비아 국영석유회사(Saudi Aramco)의 안정적인 장기원유공급 보장 여건 하에 수익성 위주의 경영전략을 추구

정유->납사 천연가스 -> 에틸렌 프로필렌 벤젠 톨루엔 자일렌 -> 플라스틱, 합성섬유, 합성고무, 기타 화학중간재 당사의 주요 석유화학제품인 파라자일렌은 합성섬유인 폴리에스터의 주원료인 PTA의 원재료 세계 인구 증가 및 경제 성장에 따른 의류 수요 증가와 더불어 지속적인 수요 증가가 예상

석유화학산업은 원료비가 제조원가의 상당부분을 차지하고 있어 유가변동에 매우 민감하며, 세계 경기 및 수급 조건에 따라 호황/불황을 주기적으로 반복하는 특성을 가지고 있습니다.

총 179만톤 규모의 파라자일렌 생산설비를 확보하여 파라자일렌 시장 선도 업체

다. 신규사업 등의 내용 및 전망 2018년에 완공되어 성공적으로 상업 가동된 RUC/ODC 생산시설 TC2C 기술(원유를 석유화학 물질로 전환하는 기술) 도입을 포함한 석유화학 2단계 프로젝트(명칭 : Shaheen프로젝트, 아랍어로 "매"를 의미함)에 대한 투자를 검토

소재 = 원료or재료 소재 = 정유 화학 철강 제지 유리 -소재는 눈에 잘 안보임...하지만 우리가 쓰는 모든것 1) BtoB산업 : 마케팅의 영역이 존재하지 않음 시황, 전제 업황이 중요 2) 결국, 수급!! 수요+공급 간의 밸런스 3) 제품의 가격보다 제품의 스프레드가 중요

NCC vs ECC NCC는 석유에서 나온 나프타를 가지고 석유화학제품을 만듬 (석유) ECC는 천연가스에서 나오는 에탄가스를 가지고 석유화학제품을 만듬 (셰일가스)

NCC경쟁력 > ECC경쟁력 석유 공급량은 크게 증가하지 않음, 천연가스 공급량이 드라마틱하게 증가(북미) 셰일가스 나누면 C1(메탄가스) 90%, C2(에탄), C3(프로판), C4(부탄) 세일은 주로 메탄을 추출해서 난방, 발전을 대체하기 위함 하지만 그과정에 C2, C3, C4도 많이 나오고 이걸 석유화학기업에 헐값에 넘겨줌 -> 결국 에탄가스 가격이 떨어짐. 하지만 완제품가격은 안떨어지고. 그래서 스프레드 이익이 증가

아시아는 NCC 업체 우리나라는 NCC위주 업체여서 ECC업체에 비해 불리해서 석유화학진영 업체가 고전