조선 Best Scenario) 선가인상 지속+항만 투자+2Q 탱커운임 회복+폐선증가와 원가 안정+실적 턴어라운드

PBR 1.5배나 그 이상의 Valuation이 정당화되기 위해선 2022~2024년의 발주가 최소 2021년 수준을 유지해야만 한다. 이것이 Super-Cycle 논란이 제기된 배경으로, 환경은 2003~04년과 유사하지만 시장은 분명한 차이점이 존재한다.

전세계 조선업계는 한국-중국 양강구도, 일본 침체가 고착화되었다. 2021년 10월 기준 전세계 선종별 발주비중은 컨테이너선과 가스선 합산 비중이 59.9%, 벌크선 과 탱커 비중은 23.6%이다.

신조선가지수는 152.5p로 전년동기대비 +21.9%, 6월말 대비 +9.8% 상승으로 강재가 +49% 인 상이 반영된 수준이다 느리지만 점진적인 Cost-push 성공으로 2023년 흑자전환을 기대한다.

과거 Super-Cycle Vs. 현재 과거 Super-Cycle은 2003년을 변곡점으로 선박수주단가가 급격히 상승하며 반 전에 성공했다 과거 Super Cycle과 현재를 비교해보면, 상황이 다르다. Peak 대비 VLCC 선가 괴리는 26%지만, 강재가는 동일하다 2021년 현재 후판가격은 톤당 970달 러(일본산 기준)로 2003~07년 평균대비 +69.9% 높은 수준이다. 현재 강재가격 은 Peak 수준에 도달했지만, 선가는 74% 수준에 불과하다. LNG선 신조선가는 2007년 2.2억달러(2700억), 2021년 현재 2.03억달러(2300억)로 상대적으로 양호하다.

2022년 발 주가 예상되는 Qatar, Mozambique發 LNG선의 실제 발주규모와 선가에 주목해야 한다. LNG선 선가 의 향방은 Qatar North Field Expansion 1차 Package 시리즈 물량(15~20척 예 상)과 Mozambique 물량이 관건이다. 현재 시장가를 상회하는 수주 성공 시, 2022년 LNG선 시장호조에 대한 기대감 형성이 가능하다.

시장이 기대하는 Best Scenario는 노후선 폐선 → 공급 개선 → 교체수요 증가 → 신조 발주 증가 + 친환경 고효율 선박 확대 → 신조선가 상 승 → 한국 점유율 상승과 수주 증가 → Valuation Re-rating

과거 Cycle 대비 원가율은 -6~-15% 악화로 추정된다. 환경규제 강화 추세임은 분명하나, 잠재적 발주처들의 대응방안은 여전히 불투명하며 혼재양상을 보인다.

1분기 이후 중국의 완화정책 시행에도 선가인상에 성공한다면, 건조 능력 축소 이후 Dock slot 협상에 우위를 확보한 결과로 해석될 것이다

2021년 6월 EEXI(현존선박 에너지효율지수, Energy Efficiency Existing Index)와 CII(탄소집약도 지수, Carbon Intensity Indicator) 요건을 확정, 2022년 11월 1일 발효에 합의했다

선박관련 규제는 2022년 11 월, 2023년 1월 발효되나 미충족 선박에 대한 강제퇴출 규정이 없다는 점에서 교 체발주를 견인할 지는 미지수이다

평균 선령(나이)는 LPG선(14.7년)> 컨테이너선(12.7 년) > 탱커(10.5년) ≒ 벌크선(10.5년)이다.

재생에너지 확대를 위해 송∙배전 투자는 필연이다. 원유 수요 개선과 2022년 중동 산유국들의 재정투자가 재개된다면, 현대일렉트릭, 효성중공업 등 국내 송배전 기 업들의 본격적 수주 턴어라운드로 확산될 것이다.

21.08) 후판가격급등!? 6월말 기준 전세계 신규 발주규모는 6,454만DWT, 556.1억달러로 이미 2020년 연간 발주규모인 6,404만DWT, 491.4억달러를 넘어섰다. 지난 16년간의 평균 발 주 규모인 연평균 1억 1,640만DWT, 1,067.8억달러 대비로는 여전히 낮은 수준

21.06.08)조선기자재 파도는 다가왔다 해운시황 호조, 선박발주 상승, 선가 상승 등 우호적 요인이 겹치고 있는 현 상황은 국내 조선업 입장에서 상당히 좋아보이는 것이 사실이다 국내 대형조선사 시가총액이 시황상승을 반영하여 이미 PBR 1배 수준에 도달한 현 시점에서 추가적인 상승을 위한 Multiple 부여를 위해서는 앞으로 맞이할 업사이클의 근거가 보다 명확해져야 한다. 기발주 또는 발주문의 선박 중 DF엔진 채 택비율을 보면 IMO2020 효과가 완전히 없다고 볼 수는 없으며 천천히 나타날 것이라 판단 (DF엔진 : dual Fuel 엔진)

특히, 2차 슈퍼사이 클 이후 장기침체기를 겪으며 업종 전반적으로 구조조정을 겪은 바 있어 살아남은 업체 들의 숫자는 한정적이고 다가올 3차 슈퍼사이클에서 과거보다 더 많은 이익을 향유할 수 있는 기회

세진중공업, 태광, 성광벤드, 동성화인텍, 한국카본, HSD엔진

조선업은 매우 긴 경기사이클을 가지고 있는 전형적인 시클리컬 산업이다. 수주 후 선박 건조까지 장기간이 소요되기 때문에 해운업 시황에 따라 수요 대비 공급이 미치지 못하 는 현상이 종종 발생하며, 이때 선박 발주가 집중되는 선박투자 붐이 일어난다. 그리고 이렇게 단기간 내 집중된 선박이 대거 교체시기를 맞는 시점이 업사이클의 기준이 된다.

2020년 폐선된 선박의 평균 선령은 선종별로 Tanker 26.8년, Bulker 27.2년, Containership 24.2년으로 나타나며 크게 다르지 않은 모습을 보였다. 그렇다면 슈퍼사 이클 초입이었던 2003년을 기준으로 25~30년 주기를 가정한다면 3차 슈퍼사이클의 시 작점은 빨라도 2024~2025년이 되는 것이 타당하다

한국조선해양이 언급한 2003년과 유사성이 높은 이유는 다음과 같다. 1) 초기 저가수주 물량이 있었으나 도크가 빠르게 소진 2) 국내 조선사의 2.5년치의 수주잔고 확보 3) 수주잔고 기반으로 시장 흐름과 함께 선가 인상

국내 조선 4사의 수주잔고 기준 예정 인도물량은 2021년 192척, 2022년 181척, 2023년 161척으로 나타나고 있다. 2022년 물량은 이미 2021년 물량에 근접해 있는 상 태로 거의 가동중인 Capa를 가득 채웠다고 봐도 무방하다

결국 선박 발주 지속에 대한 확신이 필요 결국 발주가 지속되려면 2023년까지의 예정 인도물량과 선가상승을 감안하고도 선박이 더 필요하다는 확신을 가질 수 있어야 한다. 원자재 가격이 높게 형성되고 있는 시점에서 폐선하는 것이 스크랩 가격 에 유리하기 때문에 예정 인도량을 고려하여 공격적인 폐선도 가정할 수 있다.

LNG 운반선; 후속 타자의 등장 견 조한 LNG운반선 발주 수요의 바탕은 탈석탄, 탈원전 기조에서 LNG가 대안연료로 꼽 히면서 동아시아를 중심으로 LNG 수요의 지속 상승을 예측한 선사들이 투기성 발주를 했던 것에 기인 -> 이미 공급과잉시작아님??

2025년부터 LNG 수요 대비 공급부족 현상이 나타날 수 있는 상황이다. 현재의 환경규제 흐름, 아시아를 중심으로 하는 LNG 수요 증가세 등을 고려하면 LNG 프로젝트의 추가 투자방향은 명확하다고 본다 ->리얼??

선박유 황 함유량 상한선을 3.5%에서 0.5%로 대폭 낮춘 IMO2020을 준수하기 위해, 1) 저유황유(LSFO, Low Sulphur Fuel Oil) 사용 2) 탈황장치 스크러버(Scrubber) 설치 3) LNG추진엔진 사양의 선박 발주 글로벌 선사들은 총 3가지 방법 중 하나를 선택해야 했다.

EEXI 규제를 만족하기 위해 현실적인 방법으로 고려되는 방안은 1) 엔진/샤프트 출력 제한, 2) 친환경연료 장비 도입이라고 할 수 있다.

1) 엔진/샤프트 출력 제한 또는 최적화 이를 통해 규제를 준수하기 위해서는 EPL(Engine Power Limitation)을 장착하여 EEXI reference Line 이하의 속도로 운행해야 한다.

2) 친환경연료 장비 도입 실제로 이미 많은 선박들이 LNG/LPG DF 사양으로 발주 또는 문의가 이루어지고 있으며, 컨벤셔널 방식 으로 발주되는 선박들 역시 상당수가 추후 친환경선박으로의 개조를 염두에 두고 LNG ready, Ammonia ready 형식으로 발주

한 척의 배를 건조하기 위해 400~700여종의 다양한 기자 재가 투입되며 이를 모두 합하면 선박가격의 약 50%를 차지하기 때문에 규모면에서도 무시하기 어려운 산업이다.

반면, 너무 짧은 기간동안 규모를 키워왔기 때문에 자체적인 핵심기술 보유가 미흡하다 는 것은 단점이다. 양적인 성장과정에서 장기간이 소요되는 핵심기자재 기술 개발에 투 자할 여유가 없었기 때문에 현재 시점에서도 핵심부품 기술을 상당부분 해외업체의 의 존하고 있는 실정이다. 기자재 종류에 따른 국산화율은 평균 85%에 달하지만 금액 기 준 국산화율은 60% 정도로 핵심기자재가 차지하는 금액 비중이 작지 않아 핵심기술의 국산화는 국내업체에 있어 중요한 과제라고 할 수 있다.

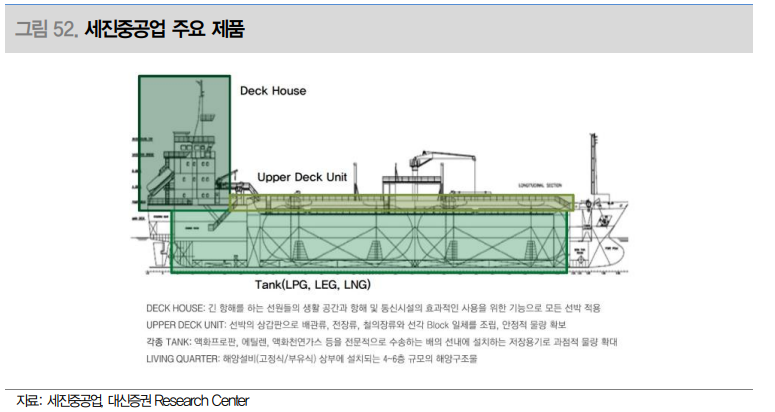

세진중공업 선박 Deck House, Upper Deck Unit, LPG Tank 등을 전문으로 생산. 현대중공업, 현대미포조선 인근 부지에 위치한 주요 협력사 동사는 현대중공업, 현대미포조선의 LPG Tank 전량 생산. LNG선 에 후행하여 LPG 발주사이클 시작. 매출 Mix 개선효과 더해질 것 - 1) 동사는 현대중공업, 현대미포조선의 LPG Tank 전량 생산. LNG선 에 후행하여 LPG 발주사이클 시작. 매출 Mix 개선효과 더해질 것 - 2) 대우조선해양의 현대중공업그룹 편입 시, 외주물량 증가 가능성 기대 ->놉 - 3) 보유 토지 자산가치 재평가 시, 약 3,500억원 장부가치 가산 가능 -> 별 의미 X - 4) 5/17 자회사 일승 상장. 지분가치 상승 기대 ->스크러버 자회사 -> 비전NO - 5) 울산 풍력사업 Value Chain의 주요 사업자 위치 확보

세진중공업은 1999년 설립되었으며, 선박의 선실(Deck House), 선체(Upper Deck Unit, LPG Tank)를 주력으로 생산하는 울산 소재의 선박기자재 업체이다

세진중공업은 2025년 가동을 목표로 하는 울산 200MW급 동해1 해상풍력 프로젝트의 주요 일원으로 참여 중이다. 세진중공업은 2019년 ENGIE fabricom과의 해상변전설비(OHVS) 제 작 관련 컨소시엄 구축, GustoMSC와의 부유식 해상풍력 부유체 Tri-Floater 제작 관련 컨소 시엄을 구축함으로써 해상풍력 발전으로 사업영역을 확장하고 있다. 직원의 업무공간이 필요하기 때문에 기존에 영위하던 Deck House 사업과 비슷한 성격을 갖고 있다.

태광 - 용접용 피팅(Fitting) 관이음쇠 전문업체로서 선박·해양·육상플랜트에 납품 - 글로벌 시장 과점업체. 국내 경쟁사 대비 유럽, 아시아 수출 상대 우위 - 1) 경기회복에 따른 원유수요 상승을 가정한 국제유가는 60불을 상회. 해양플랜트 투자 타당성 상승으로 발주심리 회복 - 2) 중동, 아시아 등 동사 영업력이 좋은 지역에서 플랜트 투자 호황 조 짐. 고객 다변화를 통해 해외EPC 업체 다수 고객 확보 - 3) 1월 HYTC 지분 51% 인수하여 자회사로 편입. HYTC는 2차전지 장비모듈 및 초정밀부품 생산업체. 고성장과 더불어 10% 이상의 영업 이익률을 지속 중. 1Q21부터 연결 반영 시작

피팅은 석유화학·발전·담수플랜트, 조선, 해양구조물 등에 투입되어 유체 및 기체류의 운 송에 사용되며, 운반물질의 특성에 맞게 고품질의 제조공정과 기술수준을 요구한다. 피 팅 재질에 따라 마진 차이가 발생하며 LNG 프로젝트에 투입되는 스테인리스의 마진율 이 높고 정유화학 플랜트에 투입되는 카본의 마진율이 낮다.

해외시장에서는 주로 이탈리아 Bassi, Tectubi, Tecnoforge 등과 경쟁하고 있다. 성광벤드 대비 유럽, 아시아 지역을 중심으로 수출 비중이 높으며, 고객층이 비교적 다변화된 형태

던 유가는 작 년 하반기부터 견조한 상승세를 보이며 60불대 후반까지 도달했다. 통상 해양플랜트 채 산성이 확보되는 유가의 기준이 60불로 언급되고 있기 때문에 해양플랜트 발주를 기다 리는 피팅업체로서는 고무적인 상황이다.

다만, 과거와 달리 Shale Oil 비중이 올라간 시대라는 것을 기억해야 한다. 미국발 셰일 가스 혁명으로 2010년대 중반부터 저유가 시대가 찾아왔던 만큼 향후 유가 가정에 있어 빠질 수 없는 변수이다. 해양플랜트를 응원하는 입장에서 긍정적인 상황은 1) 코로나19 기간 미국 대형 셰일가스 업체들의 파산, 2) 바이든 정부의 국유지 내 신규 석유 시추 중단 정책 등이 있다. -> 유가!!!!!!!!!!!!!!가 높아야함...!!!!!!. 근데 사실....별로 희망X ->해외 플랜트 상황을 잘 봐야함

성광밴드 - 용접용 피팅(Fitting) 관이음쇠 전문업체로서 선박·해양·육상플랜트에 납품 - 글로벌 시장 과점업체. 국내 경쟁사 대비 국내, 북미 매출 상대 우위 - 1) 경기회복에 따른 원유수요 상승을 가정한 국제유가는 60불을 상회. 해양플랜트 투자 타당성 상승으로 발주심리 회복 - 2) 수익성이 좋은 스테인리스 비중 증가로 매출 Mix 개선되어 별도 이 익은 비교적 선방 중. 다만 카본 중심의 자회사 화진피에프 부진 지속 - 3) 미국 Shale Gas 수출을 위한 LNG터미널 투자 관심 증가 수혜 종속회사로 카본 소재 용접용 피팅을 주로 제작하는 화진피에프를 보유하고 있다. 동종업체를 자회사로 보유함으로써 높은 업종 이해도를 바탕으로 안정적 경영이 가능하나 시클리컬 변동성 노출은 커졌다.

피팅은 재질별로 마진 차이가 있으며, 스테인리스(Stainless)와 얼로이(Alloy)가 매출 비중이 높을 때 이익률이 상승한다 수주, 매출 감소라는 악화된 환경 속에서도 별도 이익은 흑자를 내고 있는데, 그 이유는 스테 인리스와 얼로이 매출 비중이 높게 형성되고 있기 때문이다

성광벤드는 작년 하반기부터 미 국향 JGC LNG터미널, 치요다 LNG터미널을 중심으로 매출이 발생하면서 스테인리스, 얼로 이 비중이 상승한 상태이다. 미국이 견조한 LNG 생산 및 수출을 이어갈 것으로 전망되면서 LNG 터미널 착공에 대한 투자 관심도 역시 올라가고 있다. 미국 내에서 가동 중인 LNG 수출터미널은 총 7곳인데 반 해, 아직 건설중이거나 승인을 획득한 미건설 지역은 20곳에 이른다. 미국시장에서 강세를 보 이는 성광벤드 입장에서 미국 LNG터미널 확장은 반가운 소식이다.

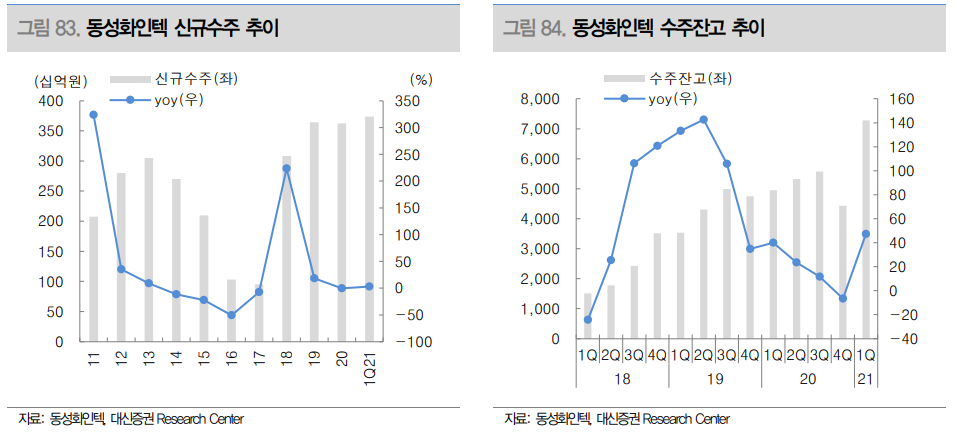

동성화인텍 -162℃의 온도에서 액화된 LNG 운송 목적의 초저온보냉재 판매 업체 - Mark-Ⅲ 멤브레인 화물창의 R-PUF, IP, Membrane Sheet을 납품 - 1) 1Q21 신규수주만 3,735억원으로 작년 연간 수주를 초과. 수주잔고 7,282억원으로 최고치 경신. 든든한 잔고는 미래 실적을 보장 - 2) LNG 수급 전망 감안 시, LNG운반선 수요는 견조할 전망. 모스 타 입 노후 LNG운반선의 교체 수요도 더해질 것 - 3) LNG DF 적용 선박 비중은 점차 확대될 것. IMO Type-C 탱크 설 계를 담당하는 동성엘티에스 합병을 통해 LNG연료탱크 사업 강화 - R-PUF의 원료가 되는 Polymeric MDI 가격은 톤당 2,600불로 2020 년 최저점 대비 +75.1% 상승. 견조한 수요 대비 공급 이슈 불거지며 수급 불균형 상태 지속. 공급차질 점차 완화되겠으나 유가 상승에 따라 연간으로 높은 레벨 예상. 전년 대비 원가 부담 나타날 것

Mark-Ⅲ 타입 LNG화물창에 필수적으로 요구되는 R-PUF(Reinforced Polyurethane Foams, 강화폴리우레탄폼) 기반의 초저온보냉재를 주 력으로 생산하고 있다. 동사는 Triplex를 제외한 R-PUF(board), IP(Insulation Panel), Membrane Sheet, Pipe insulation 등 보냉재 전반을 모두 공급하는 PU단열재 사업과 PU, 냉매, 방재시스템 등을 제공하는 가스사업을 영위하고 있다.

초저온보냉재 시장은 국내 조선사들의 LNG운반선 건조 경 쟁력을 기반 삼아 동사와 한국카본이 글로벌 과점을 하고 있는 형태이다 R-PUF(Board)는 제작한 강화폴 리우레탄폼의 불필요한 부분만 깎아내어 보드 형태로 납품을 하는 것으로 가공비가 적 게 발생하여 이익률이 상대적으로 더 좋다. 반면, IP는 R-PUF보드에 Plywood, Secondary Barrier 등 부착 및 가공작업이 필요하여 추가 경비가 발생하게 된다. 따라서 동사의 경우 R-PUF(Board) 매출 비중에 따라 분기별로 이익 변동성

3Q20에 역대 수주잔고 최고치를 찍었고, 1Q21 대규모 신규수주를 바탕으 로 수주잔고 7,282억원을 기록하면서 다시 한번 최고치를 경신했다. 동성화인텍의 현재 수주잔고 및 현대중공업, 삼성중공업의 LNG선 인도 일정을 감안하면 2022년 하반기부 터 매출이 크게 늘어날 것으로 전망되며 이익 개선폭도 커지리라 기대된다.

에너지메이저 Shell은 올해 2월 발표한 2021 LNG Report에서 글로벌 LNG 수요는 2040년 까지 연평균 +3.4% 성장하여 7억톤 수준에 도달할 것을 전망하였다. 업계에서는 LNG 수요 100만톤 증가 시, LNG운반선 추가로 1.2~1.7척이 필요하다고 보고 있다. 이를 가정하면 2040년까지 약 408척~578척 범위 내 선박이 더해져야 하는 상황으로 매년 25척의 발주를 예상할 수 있다. 현재 진행중인 주요 대형 LNG 프로젝트들의 상업생산 계획이 2025년 전후 로 형성되어 있기 때문에 LNG 운반선 발주도 그 이전에 진행되어야 한다.

또한 현존하는 LNG운반선 중 잠재폐선 선박으로 분류되어야 할 선령 15년 이상 선박은 133척으로 비중으로 치면 20.6%다.

2021년 1분기 연결 실적은 매출액 1,102억원(-13.8% yoy) 영업이익 116억원(+63% yoy)으로 나타났다. Polymeric MDI 가격 상승에도 원가율이 오히려 떨어지는 모습이 나 왔는데, 이는 이미 생산하여 재고로 보유하고 있던 물량 판매비중이 높았기 때문에 원가 상승요인이 제대로 반영되지 않았기 때문이다. 또한 R-PUF(Board) 매출 비중이 증가한 것 역시 이익률 개선에 기여했다. 다만, 2분기부터는 원재료 가격 상승이 반영될 예정에 있어 원가율이 다소 높아질 것으로 전망된다. 2022년 인도 예정 LNG선박이 적기 때문 에 올해 하반기 매출은 상반기 대비 다소 하락할 것으로 예상되고 있다.

한국카본 사업개요 - -162℃의 온도에서 액화된 LNG 운송 목적의 초저온보냉재 판매 업체 - Mark-Ⅲ 멤브레인 화물창의 R-PUF, IP, Triplex(2nd barrier) 등 납품. 특히, 2차방벽인 Triplex 국산화를 통해 F-Triplex는 글로벌 M/S 70% 점유, R-Triplex는 글로벌 독점 공급 - LNG사업 외에 GP(Glass Paper)사업과 복합소재사업을 영위 - GP는 바닥 장식재, 건축 내외장재, 산업용 필터 등에 적용되는 단열재 - 복합소재사업은 카본프리프레그(Carbon PREPREG)가 주요 제품으로, 납품처(소비재→산업재) 전환을 바탕으로 외형 확장할 계획

투자포인트 - 1) 1Q21 수주잔고는 5,709억원으로 든든한 잔고 상황 - 2) LNG 수급 전망 감안 시 LNG운반선 수요는 견조할 전망. 모스 타입 노후 LNG운반선의 교체 수요도 더해질 것 - 3) 매출 다각화를 위한 복합소재사업부 성장 추진 계획. 매출의 중심이 레저산업에서 자동차, 철도, 풍력 등 고부가가치 업종으로 이동 중

R-PUF(Reinforced Polyurethane Foams, 강화폴리우레탄폼) 기반의 초저온보냉재를 주력으로 생산하고 있다. 동사는 멤브레인을 제외한 모든 보냉재 제품을 납품하고 있으며 특히 Secondary barrier 역할의 Triplex 국산화에 성공하여 글로벌 점유율 1위를 기록하고 있다. 이외에 바닥장식재, 건축 내외 장재, 산업용 필터 등에 적용되는 Glass Paper 사업과 카본프리프레그(Carbon PREPREG)를 주력으로 하는 복합소재 사업을 영위하고 있다

복합소재사업 매출 확대를 위해서 복합소재를 필요로 하는 수요처가 다양화되고 있다. 동사 가 기술을 보유한 카본 프리프레그(Carbon PREPREG)는 탄소섬유를 강화섬유에 함침시킨 시트형태의 중간재로 2차 가공 후 다양한 산업군에 적용될 수 있다.

, 최근 들어 자동차 외장재, 철도 내장판, 풍력 블레이드 등에 복합소재를 적용하는 수주 공시가 많아졌다 눈여겨볼만한 점은 EMU-150 관련하여 올해에만 130억원의 수주를 공시하였고, 방글라데시 수출용 객차에도 29억원의 수 주를 공시하면서 철도 부품회사의 입지를 다져나가고 있다는 것이다. 여기에 추가로 항공기, 배터리케이스 쪽으로도 납품처를 늘려나가면서 고부가가치 업종 부품사로 자리잡기 위한 움 직임을 가져가고 있다.

HSD엔진 1) 저속엔진은 대형 상선에 있어 필수적인 기자재. 국내 조선사 선박수 주 증가는 곧 엔진수주 증가로 이어질 것 - 2) 올해 신규수주 호조로 현재 수주잔고는 여유를 갖게 되는 레벨. 가 격 협상력 상승을 바탕으로 추가될 신규수주 마진 향상 기대 - 3) 동사 수주잔고 내 DF 엔진 비중 확대 중. DF엔진 선호도의 상승은 이익률 측면에서 좋고, 중국시장 M/S 확보에도 유리한 환경 조성

. 국 내 조선사 중 엔진자회사를 보유하지 않은 삼성중공업과 대우조선해양이 주요 매출처이 며, 선박엔진 사업에서 양사가 차지하는 수주비중은 2020년 기준 약 54% 수준이다.

중속엔진은 대형선박 내 전기 공급 목적의 보조기기용으로 주로 활용되고 있으며, 중형 선박 추진용으로도 사용된다. 상대적으로 크기가 작고 각자 기술을 보유한 플레이어들 이 많아 경쟁이 치열한 편에 속한다.

진입장벽으로 인해 신규 플레이어 진입도 쉽지 않다. 업사이클로 글로벌 선박 수요가 늘어나기만 한다면 국내, 중국에 선박엔진을 납품 하는 업체인 동사로서는 수혜를 못 받기가 힘들다. 작년 하반기부터 늘어나고 있는 조선사 수주는 무척 반갑다. 국내 조선사는 작년 10월 부터 현재에 이르기까지 신규수주 311.4억불, 295척을 수주하고 있다. 삼성중공업은 이 미 60억불에 근접한 수주에 성공하며 연간 상선 수주목표액 대비 129%로 초과달성하고 있다. 대우조선해양은 현재까지 25억불 수주로 한국조선해양, 삼성중공업에 비해 수주가 다소 처진 것은 사실이나, 이대로 발주세가 지속만 된다면 올라간 선가를 바탕으로 수익 성 측면에서 더 좋은 잔고를 채워나갈 가능성이 있다.

향후 요구되는 친환경엔진을 생산할 수 있는 업체로 좁히면 더 한정적 이다 영업을 고려하여 선박엔진 가격이 급격히 빠르게 오르지는 않겠지만 수 주선가 상승률만큼의 가격 인상은 점진적으로 반영될 것으로 판단하며, 지난해 상반기부터 시작된 선수금 비율 상승 기조 역시 이어질 것으로 전망한다. DF엔진은 그동안 LNG선 에 주로 채택되어 왔지만 탱커, 컨테이너선에도 채택되기 시작하면서 당사 DF엔진 발주 증 가 역시 나타날 전망이다.

LNG DF는 일반 선박엔진 대비 판매단가가 높고 마진도 추가로 붙는 형태로 향후 전사 수익 성 향상으로 연결될 것으로 보이며, 상대적으로 제작 난이도가 더 높기 때문에 경험이 많은 한국업체가 중국시장에서 현지업체 대비 납기 충족 및 기술경쟁력 측면에서 선호되고 있다.

당장의 실적은 저조할 수 있지만 미래 실적을 보장할 수주 흐름이 굉장히 좋다. 1분기 신규수주만 3,824억원을 기록하면서 DF엔진을 중심으로 빠른 수주 증가세가 나타나고 있다. 2분기 역시 분위기가 좋은 것으로 알려지면서 상반기에만 작년 연간 수준의 신규 수주 달성이 가능할 수 있다. 넉넉하게 일감을 확보해둔 이상 엔진가격을 올리지 말아야 할 이유가 없다. 협상력 상승을 바탕으로 하반기 수익성 중심의 선별 수주가 나타날 것 으로 보며, 내년 이후 수익성에 유의미한 차이가 나타날 전망이다 -> 다른 기자재 이후 투자 순서

캬. 좋은 리포트 봤당!! 감~~~으로 보면 태광/한국카본 투자 먼저하고 -> 현대중공업/HSD엔진 순서로 투자하면 될꺼같은뎅!!