김 연구원은 “일반 상선은 조명기구가 척당 수천만원대 규모로 요구되지만, 컨테이너선은 RCS(Reefer Container Socket)가 추가되고 방폭등 등의 수요도 있어 척당 수억원의 매출을 대양전기공업이 인식할 수 있다”며 “컨테이너선은 시장 규모가 크고, 발주 척수가 많기 때문에 LNG(액화천연가스)선과 함께 조선관련 실적 회복에 높은 기여도를 나타낼 전망”

LNG : -162도로 냉각해 만든 액화천연가스. 기존 벙커C유와 비교해서 황산화물량 배출량을 90~100% 제거 하지만 LNG는 탄소를 배출하는 연료. 기존 벙커C유 보다 탄소배출량이 30% 적을뿐

08년 조선업 호황과 비교 과거 슈퍼사이클은 03년을 변곡접으로 선박수주단가가 급격히 상승하면 반전 선가가 가장높은 LNG선 발주에 기인 수주의 규모(Q) 선가(P)상승으로 08년도에 매출액이 3.8배 성장, 외형성장+수익성 = Re-rating 현재 코로나 로 원자재 가격은 지속적인 상승. 컨테이너 운임과 원자재 상승, 선가인상 -> 수퍼사이클 기대

But. 현재상황은..?

Peak대비 VLCC선가괴리는 26%, 강재가는 동일 21년 현재 후판가격은 톤단 970달러 (03~07년도 대비 +69.9%) 강재가격은 Peak수준. 선가는 74%정도 LNG신조선가는 07년도 2.2억달러, 21년도 2.03달러 22년 발주예상 : Qatar, 모잠비크

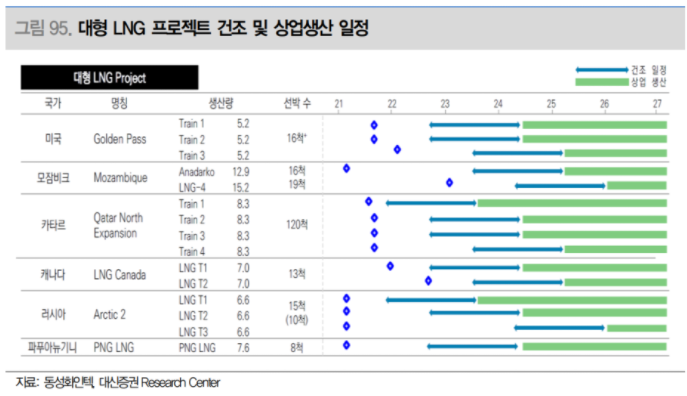

Qutar North Field Expansion 1차 Package 시리즈물량(15~20척 예상) Mozambique 물량

투자회수기간은 연평균선가/연간용선료 VLCC(탱커) : 15.2년 -> 현재 운임에서 +79%이상 상승이 필요 벌크선 : 4.7년

구조

IMO가 모든 선박에 20.1.1부터 황산화물 함류양을 3.5%->0.5% 대폭줄이라는 규제 규제 안지키면 IMO회원국 항구는 들어올수X. 황산화물 함류량이 0.1을 넘으면 선박이 다닐수 없는 EUA해역 설정

전방(해운,에너지,레져) - 조선업 - 후방(철강,전기전자,화학,비철)

선박건조는 수주에서 인도까지 통상 2~3년 걸림.

선주의 발주에 의한 주문생산방식. 세계 경기가 중요한 수요 영향(세계시장이 단일시장) 기술집약적, 노동집약적 산업

해운업, 원자재, 유가등에 민감

조선업 지표

수주잔량 - 고정비가 매우 큰 산업. 수주잔량이 줄어들면 이는 실적악화로 이어짐. 보통 2.5년이 풀임계치 1.5년 저가수주는 의미X. 고가로 수주! 전세계 capa가 한정적. 전체적인 업황의 방향을 따라감. (남들다빠지는데 혼자 수자 많으면 저가수주 or 그업체가 담당하는 선박만 호황) 수주잔량이 감소하는 구간에서 다운사이클 시작 업황의 변곡점에서는 탑티어 발주자의 발주가 먼저나옴

시차발생 : 배를 건조하는데 평균 2.5년 이상

중고선가, 신조선가 : 배는 중고가가 신규물량에 영향 (중고가격이 너무 오르면 저거살빠에 새거삼) 중고선가 : 새로 배를 만드는 것보다 빠르게 투자금 회수가 가능 중고선가상승 : 단/중기적으로 해운업황에 긍정적 -> 해운운임가격상승->중고선수요증가->중고선가격상승->업황이 중장기적으로 턴할경우 신조발주증가 신조선가 : 중고선가가 지나치게 오를경우, 중장기 해운시황이 좋을경우, 조선발주가 늘어날 경우 증가

중고선가가 오르지 않은채로 수주가 증가하는 경우는 저가수주 가능성이 매우큼 조선업활을 직접적으로 보여주는건 중거선가 : 중고선가 하락은 발주자의 대출여력감소, 운임하락

2021년 구조조정을 완료 등에 따라 적극적이고 창의적인 영업을 추진한 중형조선사의 경우에도 대한·대선·케이조선·한진 4개사 모두 전년 대비 두 배 이상의 수주실적을 달성하였다.

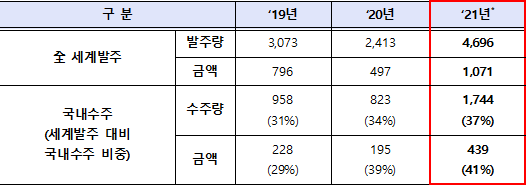

2021년에는 국내 선박 수출에서도 전년(197억불) 대비 16% 증가한 230억불을 기록하며, 2017년 이후 4년만에 최대 실적을 달성하였다.

▲ 2016~2021년 국내 선박 수출액 실적 (단위: 억불)

다만, 발주량이 반등한 2021년과는 달리 2022년 글로벌 발주는 2021년(4,696만 CGT) 대비 23.3% 감소한 3,600만 CGT에 이를 것으로 전망(2021.9월 클락슨 Forecast Club)하고 있다.

이는 2020년 코로나19로 발생했던 이연 수요가 2021년에 대부분 해소되었고, 2021년 수주계약 증가에 따른 조선소의 슬롯 제한, 선가 상승에 따른 선주의 발주 시기 관망 등을 고려한 것으로 분석된다.

한편, 산업통상자원부와 해양수산부는 공동으로 ‘K-조선·해운의 재도약, 상생 협력을 통한 희망찬 미래’백서를 발간했다. 최근 침체를 벗어나 시황 회복 중인 조선·해운업의 위기 극복 노력과 상생협력의 과정을 체계적으로 설명하고 있는 이번 백서는 2021년 수주성과를 이해하는 데 도움을 줄 수 있을 것으로 기대된다.

21.12.27 "내년 발주시장 주춤"...LNG선 늘고 컨선 준다 선종별로는 LNG선 발주가 활기를 띠고 컨테이너선 투자는 크게 줄어들 것으로 예상된다. 내년 글로벌 발주량은 3500만CGT로 올해 보다 15.3% 감소할 것으로 예상했다. 우리 업체들의 수주량도 23.5% 감소한 1300만CGT에 그칠 것 *CGT : 표준화물선 환산 톤수. 선박을 건조할때 작업량을 파악. 선박 종류에 따른 난이도와 작업량 차이를 반영 상대적 지수. ex) 1만GT/일반화물선/화물선CGT계수 1.0 => 1만GCT 1만GT/여객선/여객선CGT계수2.0 => 2만GCT 선박의 크기가 클수록 낮은 계수, 복잡할수록 높은계수 1.VLCC-0.3 2.초대형컨터이너-0.65 3.LNG운반선-0.75 4.여객선-2.0

카타르에너지가 추진 중인 LNG 생산량 확대 계획에 따라 내년 발주가 확정된 물량만 16척 말레이시아, 미국 등 물량을 더하면 37척이 이미 발주 대기 중

21.12.22 도크를 미리 예약해 놓은 슬롯 계약을 체결한 카타르에너지의 LNG프로젝트의 경우 조선 3사를 대상으로 각사 당 40척의 LNG선을 발주할 것 당장 내년 발주 물량안 20척에 달할 것으로 예상 카타르에너지 외에 내년 상반기 발주가 확정적인 LNG선 물량도 30척

21.12.08 8일 조선업계에 따르면 올 들어 국내 빅3 조선업체의 대형(14만㎥ 이상급) LNG선 누적 수주량은 64척을 기록했다. 올해를 20여 일 남겨두고 기존 최대 수주 기록인 58척(2018년)을 넘어섰다. 클락슨이 집계한 11월 말 기준 전체 대형 LNG선 발주량 63척의 92%를 가져오면서 시장을 완전히 장악했다.연말 LNG선 시장에선 그리스 선주들의 공격적인 발주가 이어지고 있다. 11월 이후 약 한 달간 빅3가 수주한 LNG선만 14척에 달한다. 한 해 수주량의 20% 이상이 한 달 새 몰렸다.

16만㎥급 LNG선의 스폿 운임(비정기 단기 운송계약)은 하루 21만달러(약 2억5000만원)로 올 들어 50%가량 올랐다. 17만4000㎥급 LNG선 가격도 9월 6년 만에 척당 2억달러 선을 돌파했다. 운임과 신조선가가 지속적으로 상승하는 가운데 이미 주요 조선소가 2년치 건조 물량을 확보하며 도크에 빈자리가 없어지자 선주들이 투기성 발주에 나선 것이다.

클락슨에 따르면 세계에서 운항 중인 600척가량의 대형 LNG선 중 250척이 1세대 스팀터빈엔진, 150척이 2세대 이중연료디젤전기(DFDE)엔진을 장착하고 있다. LNG화물창 내에서 기화되는 증발가스(BOG)를 재액화한 뒤 LNG·디젤유와 함께 사용해 엔진을 돌리는 최신 가스엔진에 비해 에너지 효율이 20~40%가량 낮은 선박들이다. 업계는 이르면 내년부터 전체 LNG선의 66%에 달하는 1~2세대 선박의 교체가 본격화될 것으로 보고 있다. 현재 운행 중인 선박의 에너지 효율성과 탄소 배출량을 일정 수준 이하로 낮출 것을 요구하는 에너지효율지수(EEXI), 탄소집약도(CII) 등의 규제가 국제해사기구(IMO) 주도로 2023년 도입되기 때문이다.

LNG보냉재 이외의 성장동력이 있으면 좋겠다 싶은 분은 한국카본을, LNG에 치중되어 있는 포트폴리오를 원하신다면 동성화인텍을 공부

한국카본 - LNG보냉재 및 탄소섬유 국산화 / 배터리 케이스 / UAM(도시항공)

동성화인텍 - 대부분 LNG보냉재

14년도 기사

상장사 용호상박 ⑲ 동성화인텍 vs 한국카본

동성화인텍과 한국카본은 보냉재 시장을 양분하고 있다. 양사는 같은 전방시장을 공유하고 있지만 보냉재 시장의 아이템과 비보냉재 부분에서 차별화 포인트가 달라 외형 및 수익성에서 뚜렷한 차이를 보이고 있다.

우선 지난해 동성화인텍은 매출액(연결기준)은 4100억원, 한국카본은 2400억원 수준을 기록했다. 동성화인텍은 Pipe insulation 등 아이템으로 보냉재 부문 수주와 매출액이 한국카본보다 크다.

이런 외형차이에도 불구하고 지난해 한국카본의 영업이익은 262억원으로 동성화인텍 208억원보다 많았다. 이는 한국카본이 보냉재의 1차 방어벽에 해당하는 Triple X를 독점하고 있어 수익성 측면에서 상대적으로 우수한 실적흐름을 나타내고 있는 것이다.

안정성 지표를 살펴보면 한국카본이 동성화인텍을 압도하는 모습이다. 한국카본의 부채비율은 최근 2년간 20%를 기록해 사실상 무차입경영에 나서고 있고 유동비욜은 매년 400%를 훌쩍 웃도는 긍정적인 재무구조를 가지고 있다. 한국카본은 1000억원 내외의 현금성 자산을 유지하고 있다. 반면 동성화인텍의 경우 부채비율이 2011년 200%대에서 2012년 200%대로 올라섰고 지난해에는 253%를 기록했다. 유동비율을 경우 지속해서 80% 미만에 머물러 있는 모습이다.

한국카본 & 동성화인텍

1. IMO 이공이공의 발효와 천연가스 사용량 증대로 한국 조선업은 다시 붐업이 될 것이며 이 두종목은 수혜가능성이 크다고 할 수 있습니다.

2.발주가 나면 설계후 시공을 하기 때문에 실제 지표는 발주후 6~12개월 정도 후행을 하게 됩니다. 하지만 주가도 후행하는 것은 아닙니다.

3.양사는 보냉시장을 약 5대5의 비율로 과점하고 있습니다.

4.동성화인텍은 알피유에프와 냉매로, 한국카본은 Triplex로 기술력을 보유하고 있습니다.

5.동성화인텍은 제조와 시공 생산시스템을 갖추고 있고, 한국카본은 다양한 포트폴리오로 구성되어 있습니다.

6.재무제표안전성은 한국카본이 다소 우위에 있습니다.

7.두 기업의 주가 동조 현상 매우 뚜렷합니다.

8.전방산업의 수주종류에 따라 기업의 이익구조 달라질 수 있지만 비슷한 흐름을 탈 것으로 예상됩니다.

9.동성화인텍은 선박용 외에도 LNG 벙커 등의 수요증가로 인한 냉매 사업이 커지는 지를 관찰할 필요가 있습니다.

10.한국카본은 다양한 포트폴리오의 꾸준한 매출 확인이 필요하며, 트리플랙스 외에 기술 업데이트 확인해야 합니다.