728x90

728x90

'Gun's종목 > 두산밥캣' 카테고리의 다른 글

| 2. 두산밥캣 사업보고서 (0) | 2023.09.29 |

|---|---|

| 1.두산 밥캣 홈페이지 (0) | 2023.09.29 |

| 두산밥캣 22.3q 리뷰 (0) | 2023.01.04 |

| 22년 두산밥캣 애널리포트 (0) | 2022.11.06 |

| 22년도 두산밥캣 블로그&주담통(feat.종토방) (0) | 2022.11.06 |

|

| 2. 두산밥캣 사업보고서 (0) | 2023.09.29 |

|---|---|

| 1.두산 밥캣 홈페이지 (0) | 2023.09.29 |

| 두산밥캣 22.3q 리뷰 (0) | 2023.01.04 |

| 22년 두산밥캣 애널리포트 (0) | 2022.11.06 |

| 22년도 두산밥캣 블로그&주담통(feat.종토방) (0) | 2022.11.06 |

1. 전기(혹은 전년도) 보고서를 compare툴을 이용해서 차이점확인

특별한건 없음

2. 기업엑셀에 실적 입력 (차트뽑아서 특이점확인)

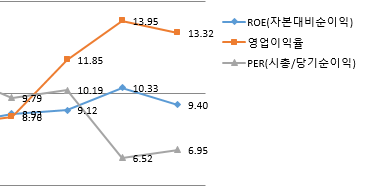

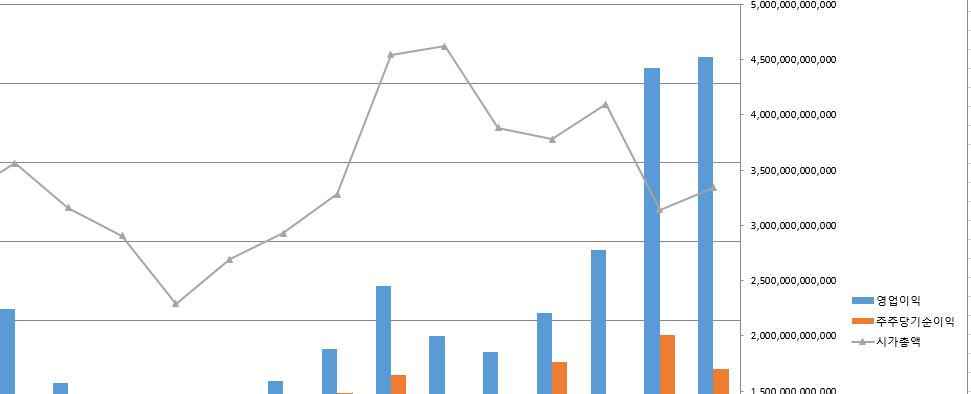

시총 : 3조3383억, 매출액 :2조3788억, 영익: 3169억, 당순: 1189억

3.기업제무제표 엑셀비교하며 상세비교 (계산기엑셀활용)

시총 : 3조3383억, 매출액 :2조3788억, 영익: 3169억, 당순: 1189억

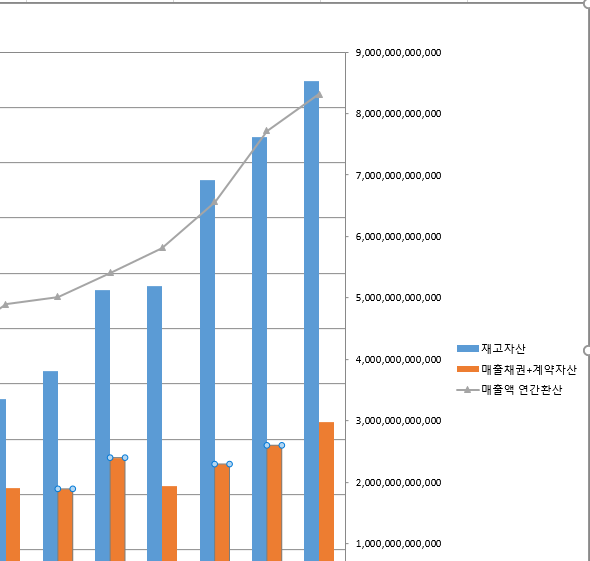

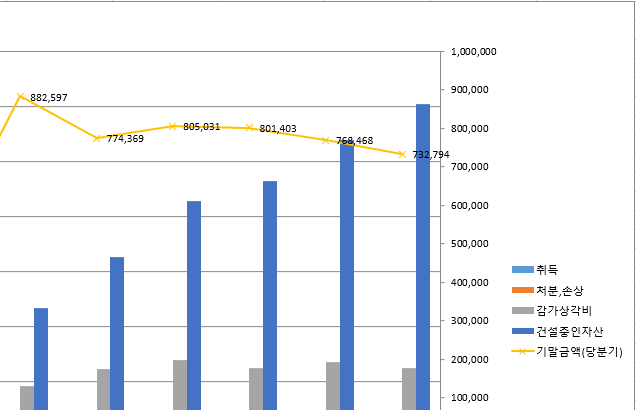

무형자산이 증가했음 4000억 (개발비증가...문제가 많은 개발비..... and 기타무형자산을 외부취득) -> 깜깜이

매입채무 증가->갚아야할게 많음->할일이 많으니 매입채무가 증가 : 2000억증가

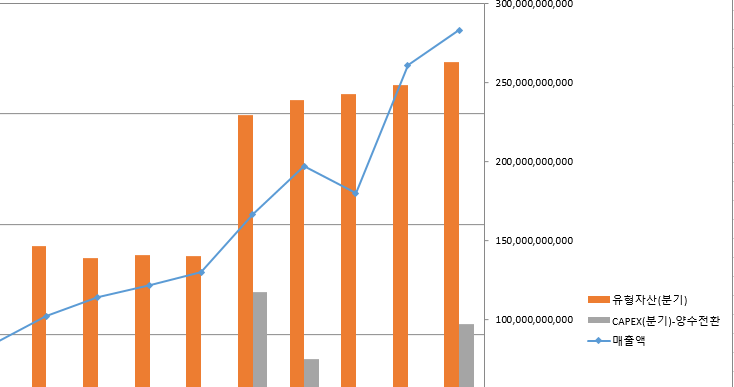

단기차입금도 증가

법인세가 증가해서 당기순이익이 매출,영익에 비해 적게 나옴

4.기업엑셀에 사업부별 성과 입력

| 1.두산 밥캣 홈페이지 (0) | 2023.09.29 |

|---|---|

| 4Q22 IR (0) | 2023.02.10 |

| 22년 두산밥캣 애널리포트 (0) | 2022.11.06 |

| 22년도 두산밥캣 블로그&주담통(feat.종토방) (0) | 2022.11.06 |

| 두산밥캣 PQC (0) | 2022.09.02 |

22.04.13 IBK투자증권

두산밥캣(241560) 공급문제로 재고 하락, 수요는 비교적 견조

미국의 인프라 투자, 낮은 재고 상황에 따른 가격 인상과 신제품 판매 호조, 산업차량 실적의 연간 반영 등 매출액 성장은 긍정적.

부품 쇼티지, 원자재 가격 상승, 물류비 부담 등으로 수익성은 소폭 낮아지겠지만 이익규모는 성장할 것으로 전망

| 4Q22 IR (0) | 2023.02.10 |

|---|---|

| 두산밥캣 22.3q 리뷰 (0) | 2023.01.04 |

| 22년도 두산밥캣 블로그&주담통(feat.종토방) (0) | 2022.11.06 |

| 두산밥캣 PQC (0) | 2022.09.02 |

| 두산밥캣 22.2q 리뷰 (0) | 2022.08.25 |

22.08.19 22.2q 실적리뷰 블로그

없넹..

| 두산밥캣 22.3q 리뷰 (0) | 2023.01.04 |

|---|---|

| 22년 두산밥캣 애널리포트 (0) | 2022.11.06 |

| 두산밥캣 PQC (0) | 2022.09.02 |

| 두산밥캣 22.2q 리뷰 (0) | 2022.08.25 |

| 두산밥켓 21.4q Q&A (0) | 2022.06.04 |

ver2. 22.09.03

ver3 23.01.04(22.3q)

PQC 추정이 매우 힘듬....

가장 중요한것은 콤팩!! 매출의 80% 차지

우선 P는 계속 상승 중

22.1Q : 5천만원 (왤케싸냐?)

22.2Q 3Q : 5천100만원

판매량Q도 상승중

산업보고서에서 Q측정이 어려움

-생산실적 vs 매출액/판매가 gap이 큼

생산능력 증가->생산실적 증가

우선 생산능력이 향상되서 22.1Q 30,900대 -> 가동률 70%로 보면 (최대치) NoNo . 가동률82.3까지 증가

22.2Q 31,100대 -> 가동률 70% 보면 21,700대 까지 가능. 하지만 25,600대 생산

생산능력이 감소?? 22.3Q 29,200대 -> 가동률 70% 보면 20,440대 까지 가능. 하지만 25,600대 생산 (원래 3~4분기는 감소)

분기생산량은 21,630대 21,770+ 콤팩재고 6,000 7600대 정도 팔림

분기 27,630 29,415 대 최대치 판매량 (근데 20년대는 훨씬 더 팔림...이유따윈 모르겟음)

그로면 PQ를 하면=>

그럼 컴팩 분기매출액 1조3815억이 나와줘야함 (원으로, 밥캣은 USD섞여서 더 어렵네)

일단 최대는 1조4193억까지 딱 한번 찍고 최근에 1조2800억원정도 나옴

포터블이랑 5%, 산업차량 15% 준다고 생각 (계산 귀찮아,딱히 추세도 없음)

22.3q 목표

22.3Q 시총 : 3조3383억, 매출액 :2조3788억, 영익: 3169억, 당순: 1189억 // 매출은 비슷하나..영익이랑 당순이 예상치미달

연간 총 매출액 : 1조6401억+2조2184억+2조3420억+2조3420억 = 8조 5442억

영업이익률은 10% 고정이네..

연간영업이익 : 6,631억 8544억

당기순이익은? 영업이익에서 당기순이익이 많이 깎이네..60%정도

환율 이득 볼수 있을꺼 같긴한데...

연간당기순이익 : 3,979억 5,126억

PER평균이나 뭘하나 10줄수 밖에 없겠네

그러면....주가 40,000원 까지!!!! 51,133원

일단 4분기 예상 매출액은 2조1670억. 여튼 23년 매출 목표를 8조로 잡으면

영익 10.. -> 영익 8000억

당기순이익 영익의 60%...왜이럴까.. -> 4800억

PER는 제발 좀 올려줘서 10하면 -> 48000원

하지만 이미 4만원 역시 가따왔넹...;;; 그래도 어찌됬든 4만원까진 계속 갈수있을듯..난 38000원에 삼..ㅜㅜ

밥캣이도 어찌됬든...생산이 풀캐파이고 더이상 Q의 증대가 크지않을거 같아서

현재가 MAX로 보임

그래도 4만원 갈꺼 같다

근데 Q가 늘어나고 P도 늘어나고 환율도 이득임

5만원까지 높여도 될꺼같은데...내가 맞는걸까?

23년에도 게속 잘팔릴까..잘팔리면 무조건 48000원은 갈텐데~!!!

| 22년 두산밥캣 애널리포트 (0) | 2022.11.06 |

|---|---|

| 22년도 두산밥캣 블로그&주담통(feat.종토방) (0) | 2022.11.06 |

| 두산밥캣 22.2q 리뷰 (0) | 2022.08.25 |

| 두산밥켓 21.4q Q&A (0) | 2022.06.04 |

| 두산밥캣BM (0) | 2022.05.26 |