728x90

반응형

재생에너지 - 대한사람 해상으로(1).pdf

3.11MB

- 조 단위 해상 풍력단지 24년부터 착공

- 현재 해상풍력 누적설치량 200M 안됨 (125M)

- 예정 프로젝트는 하나에 500M 이상 대규모 단지

- 진행중인 파이프라인 규모는 20G 이상. 100조원

- 씨에스윈드국내 생산 매출이 전무

- 씨에스윈드 매출액 비중 (유럽 46%, 미주 37%, 아시아 17%)

- 씨에스베어링 매출액 비중(북미76%(GE향), 아시아 11%, 유럽 9%)

- SK오션플랜트(해외77%, 국내 23%)

- 국내 해상 7m/s 이상 해역 풍부

- 해상풍력특별법 발의

- 국내 풍력 발전용량 36년까지 34.1G 목표. 연평균 2.3G 증가

- 현재 발전 허가 난 해상풍력 규모 20.8G

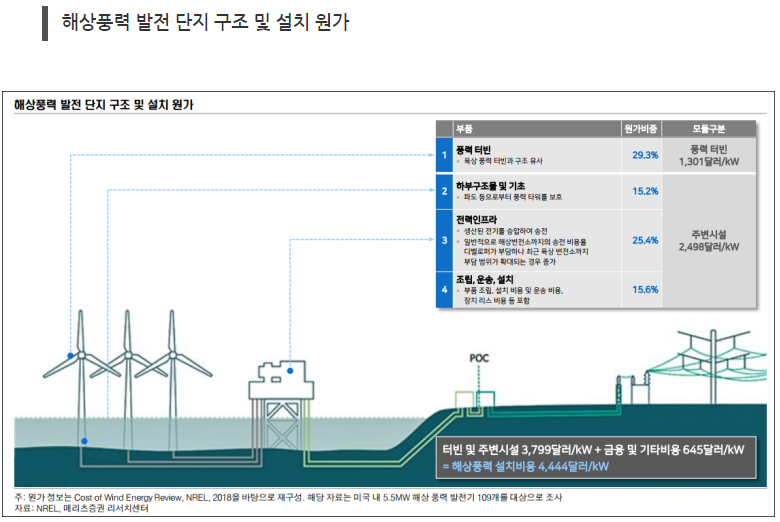

- MW당 60억원 사업비

- 낙월해상풍력(365M) : 23년 상반기 착공

- 안마도해상풍력(546M) 24년 초 착공, 신안우이해상풍력(400M) 24년 하 착공 심의중.

- 대명에너지 SK디앤디 개발참여

- 낙월 안마 신안우이 합산 규모 1297M. 각각 사업비 3~5년 걸처 투자. 2~3.4조원

- 발전사업허가 받은 것 20.8G. 그중 9.2G ->23~26년에 착공계획

- 늦은 인허가. 불확실. 인허가도 5~6년 걸림(덴마크 34개월)

- 20.8G중 인허가 단계는 1.6G 불과.

- 9월 정기국회 때 법안 통과 시 큰 이벤트

- 지난과 달리 민간이 주도.

- 풍력하부구조물->조선기자재 업체 기술 유사성.

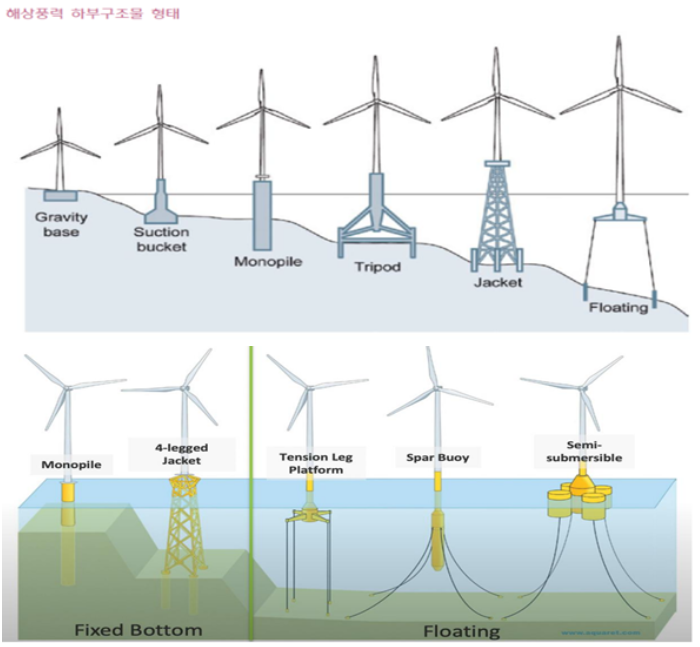

- 모노파일 vs 자켓 vs 부유식

728x90

반응형

'산업스터디 > 풍력' 카테고리의 다른 글

| LS 애널리스트 보고서 22.5 (0) | 2023.07.14 |

|---|---|

| 씨에스윈드 230514 (0) | 2023.06.18 |

| 풍력 네이버 리서치 (0) | 2023.05.29 |

| 풍력 이것저것 (0) | 2023.05.29 |

| 풍력 해시코드 (0) | 2023.05.22 |