728x90

반응형

08년도

- 상용한된건 1MW급. 5MW 개발 희망->효성중공업 주관

- 과거 8년간 26.6% 성장. ~12년 21.9% 성장

- 조선 중공업 풍력시장 진출-> 기자재 업체 남품

- 단조업체 : 태웅, 평산, 용현BM -> 태웅만 살아남음.하지만 거의 죽어감

- 15년 풍력시장 209조원

- 태양광, 풍력, LED, 전력IT. 수소연료전지. IGCC, CTL/GTL(석탄to액체/가스to엑체), 에너지저장, CCS

- ▲ 1위 Vestas 20.4%, ▲ 3위 Gamesa 13.8%, ▲ 4위 Enercon 11.7%, ▲ 6위 Siemens 6.3%, ▲ 7위 Acciona(ES) 4.0%, ▲ 10위 Nordex(DE)

- ▲ Turbine Maker : Vestas외, ▲ Rotor Blades : Vestas외, ▲ Gearboxes: Bosch외, ▲ Towers: Vestas외, ▲ Controllers : GE

- 풍력발전의 단가는 54Euro/MWh

- 두산중공업이 2006년부터 2010년 까지 3MW급 해상풍력 발전시스템을 기술 개발

- Vestas나 Gamesa는 Only 풍력

- 풍력업체에 납품하는 주요 품목은 크게 ▲ 메인샤프트, ▲ 타워플랜지, ▲ 베어링 세트 등

- 태웅 : 주 매출처는 덴마크의 베스타스(VESTAS), 독일의 에널콘(ENERCON), 미국의 GE, 메인샤프트와 타워플랜지를 납품

- 중국 풍력발전시장 성장 수혜의 대표 주자: 태웅(044490)

- 세계적 풍력 타워 업체 : 동국산업(005160) -> 동국 S&C 의 지분 100%를 보유

- 해양풍력발전시스템 분야 : 두산중공업(034020), 삼성중공업(010140)

- 배 향해시 돛, 풍차 -> 풍력에너지 이용

- 풍력 발전기의 주 요 노하우 중 하나로 바람의 방향에 맞춰 날개의 각도와 위치를 효율적으로 조율하는 것

- 날개의 회전하는 힘은 메인 샤프트(Main Shaft)를 통해 발전기 내부로 전달되어 전력을 생산

- 풍력 발전 관련 기업들은 대부분 성장에 대한 기대감을 바탕으로 2007년 이 후 큰 폭의 주가 상승

- 2008년 금융 위기 이후 지지부진한 주가 흐름

09년도

- 유가가 40달러 초반까지 하락하면서 신재생에너지에 대한 투자 속도가 둔화

- 2012년부터 신재생에너지 공급의무화제도(Renewable Portfolio Standard)

- RPS란 에너지를 공급하는 발전사업자의 총 공급량 중 일정비율을 신재생에너지로 공급하도 록 의무화하는 제도

- 정작 주식은 풍력 발전기 제조업체(두산 중공업, 효성, 현대중공업, 삼성중공업 등)의 수익률보다 풍력 기자재 업체 (태웅, 평산, 용현BM, 현진소재 등)의 수익률이 더 높게

- ▲ 풍력 터 빈 진출업체는 풍력 제품 상업화 초기인 반면, 풍력 기자재업체는 상업화 완 료

- ▲ 국내 풍력 발전기 시장은 걸음마 단계인 반면, 미국과 중국은 성장 단 계로 풍력 기자재의 직접적인 수혜 예상

- ▲ 풍력 터빈 제조업체의 풍력 실 적은 미미한 반면, 풍력 기자재는 고성장과 안정적인 수익성이 예상

- 글로벌 금융위기에 따른 발주량 감소

- 시장에서 우려하고 있는 ‘발주 취소’는 일어나 지 않았다고 밝히고 있음

- 2008년 전세계적으로 신재생에너지 관련 기업 주가는 유가가 배럴당 100$를 넘어서 며 무차별적으로 상승

- 금융위기 로 인한 신규 건설 수요 감소

- 사고와 고장이 날 경우 수리가 불가능할 풍력발전의 특성상 업체들의 우수한 품질과 풍력발전터빈업체들과의 관계는 신규 업체 진입에 장벽

- 태웅, 용현BM, 평산 등이 생산하는 단조부품 분야에서는 세계적인 경쟁 력

- 두산중공업의 경우 2010년 하반기부터 3MW 터빈 양산

- 단조 업계의 신화를 이루어 왔던 부산 녹산공단 내 단조 3사(태웅, 평산, 현진소재)의 수주부진

- 금융 위기와 경기 침체 영향

- 원소재(잉곳)가격 하락으로 인한 단가 인하 압력도 실적을 악화시키는 요인

- 수주가 하락하고 경쟁이 치열해진 상황에서 원소재 가격이 하락하면 수요처의 협상력이 높아짐

- 올해 상반기 풍력터빈수주 전년 대비 50% 수준이라 발표

- 풍력발전 날개용 소재 업체 Zoltek의 2분기 실적은 전년대비 악화

- 미국 정부의 추가적인 정책 지원을 기 대하고 풍력발전소 신규 건설이 많이 지연

- 전방 업체인 풍력터빈업체들의 이 러한 신규 수주는 3~6개월 가량의 시차를 두고 국내 풍력발전 관련 업체들 의 신규 수주로 이어질 수 있을 것

갑자기 16년도

- 2015년 12월 파리기후협약이 채택

- 평산은 2013년 4월 상장 폐지

- 용현BM은 룽투코리아에 피인수

- 현진소재는 순자본 41억으로 재무 리스크가 큰 상황

- 태웅은 풍력을 제외한 전방 사업 둔화로 이익 창출이 크지 않은 상황. 전기로 완공을 통한 수직일관화 진행 중

- 풍력터빈 기술 현황_ 3MW 기술 개발 완료, 5~7MW 답보 상태, 국산화율 42% 수준_ 두산, 유니슨, 한진산업

- 타워(동국 S&C, CS Wind, 태웅)등은 경쟁력 갖춤

- 풍력은 국가에 의해 계획, 육성되는 산업

- 2009년 1.9GW에 불과했던 해상풍력 누적 설치량은 2015년 12.0GW까지

- 2005년 영국의 실제 해상풍력 비용은 225-275달러/Mhw였다. 2030년 76-142달러 /Mhw로 최대 70% 비용 감축이 가능할 전망

17년도

- 글로벌 풍력 시장은 시장진입 장벽이 높다.

- 터빈은 지멘스, GE 등 글로벌 업체가 장악

- 타워는 기술력 이외에도 운송비가 주요 경쟁력

- 씨에스윈드: - 베트남, 말레이시아, 중국, 캐나다, 영국 공장(총 21만톤) 구축, 다수의 글로벌 풍력 터빈업체를 고객으로 보유

- 동국S&C : - 국내 타워 생산능력 8만톤, 미국 서부/남부, 일본 지역에서 타워 매출의 대부분 발생. 향후 국내 매출 확대 기대

- 태웅: - 단조부품, 잉곳 생산 수직계열화

- SK디앤디 : 부동산에서 풍력/ESS 프로젝트 개발/운영업체로 변신

18년도

- 10년 대비 17년 신재생에너지 발전 원가는 급격히 하락, 태양광이 원가 하락 주도

- 2016년 투자 계획 지연 및 정부 지원 축소 등으로 일시적 침체를 기록

- 국가별로 그리드 패리티를 달성하면서 투자 확대가 지속될 전망

- 태양광 발전 원가는 2010년 대비 2017년 71% 하락

- 고순도 폴리실리콘의 공급은 타이트해 top tier 폴 리실리콘 업체인 OCI(매수/목표가 22만원)의 수혜

- 터빈 분야는 베스타스, 타워는 씨에스윈드, 단조부품은 태웅이 투자 유망

- 정부의 또 다른 핵심 정책은 분산전원 확대를 위한 전력 중개시장, ESS, 연료전지의 육성

- ESS의 역할은 크게 1) 전력 부하 이동(Peak Shifting), 2) 최대 부하 감소(Peak Cut), 3) 전력 계 통 보조 서비스

- 육상풍력 발전단가는 2010년 80달러/MWh에서 2017년 60달러/MWh로 25%

- 태양광, 풍력과 같은 변동성 전원의 경우 전력생산 불안전성이 높아 계통 및 수요관리가 어려워 시스템 개선이 동반

- 불안정성 해소를 위한 대책으로 ESS

- 해상풍은 강원도 동해안과 서해안은 풍속 6.5~7.0m/s를 보이며 남해안은 7.5m/s 이상 강한 풍속

- RPS(Renewable Portfolio Standard) 제도는 공급의무자에게 총 발전량의 일정량 이상을 신재생에너지로 공급

- REC는 전력공급량 1MWh 기준으로 발급되며 발전원별로 가중치가 다르게 적용되며 자체공급량을 차감한 나머지 물량에 대해 계약시장과 현물시장에서 충당

- 씨에스윈드는 풍력타워 전문업체로 Siemens, Vestas, GE 등 대형 터빈업체향 비중이 높아 미국과 유럽에서 풍력단지 투자가 지속적으로 진행되는 만큼 외형성장이 가능

- 동국S&C는 미국 서부/남부에 타워 수출비중이 높아 미국 보조금 정책인 PTC 연장 수혜가 기대

21년도

- 석탄, 천연가스 강세 -> 풍력발전위축

- 영국 전력원 25% 풍력발전에 의존

23년도

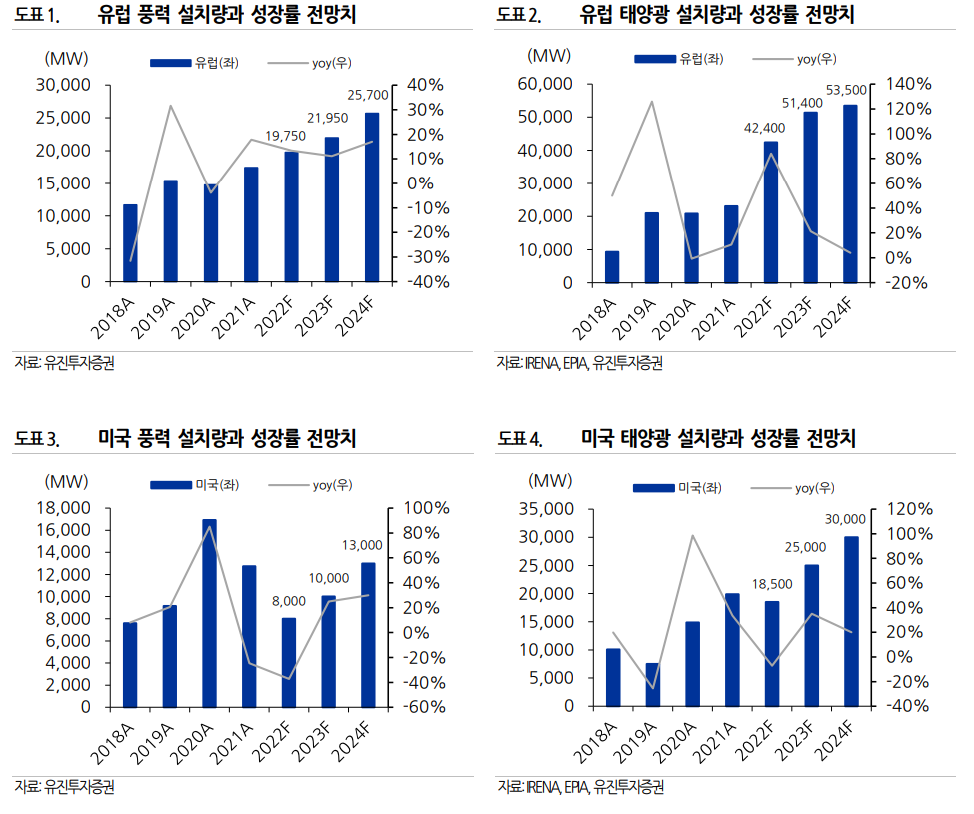

- 태양광 21년도 23GW -> 22년도 42GW. 30년도 까지 풍력 510GW, 태양광 600GW 목표.

- IRA 미국 풍력 태양광 확대. 미국 풍력 10GW , 태양광 20GW

- IRA 벨류체인 전체에 보조금 지급->재생에너지 생산 단가 낮아짐

- 한국 풍력중심을 전환.

- 유진투자 한병화 리포트 보기

- 베스타스 등 풍력터빈업체 판가 인상.

- 미국 23년 10GW -> 24년 15GW -> 25년 19GW 연평균 38%tjdwkd

- 23년 풍력은 뚜렷한 실적개선.

- 국내풍력업체 장기공급계약 통해 수주. 향후 1년치 물량 미리 확보.

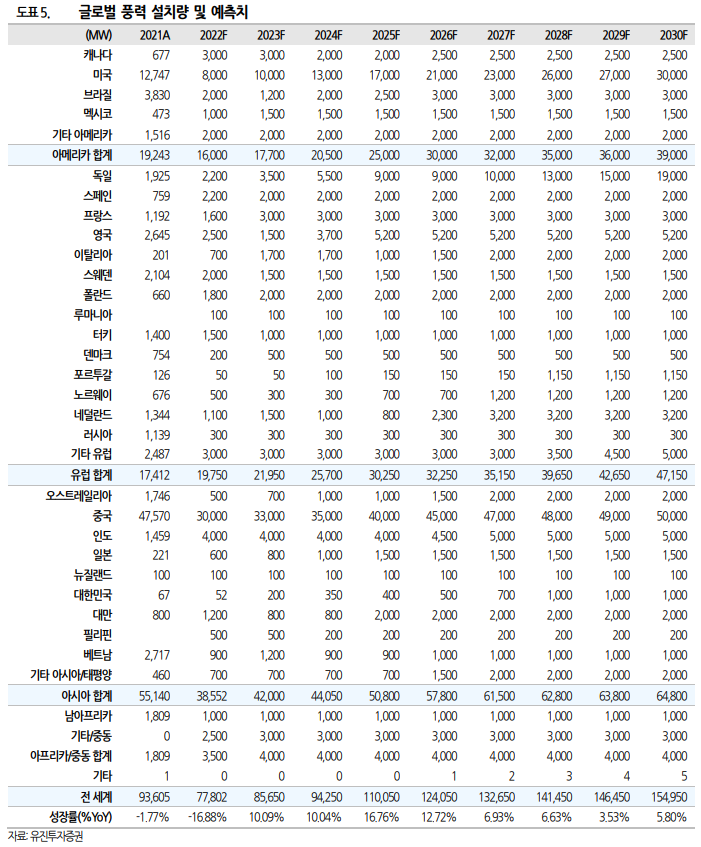

- 23년 글로벌 풍력 신규 설치규모 118GW. 육상 신규설치 101GW, 해상 88GW

- 육상풍력 1kwh 당 50원. 해상풍력은 100원.

- 육상 12MW 개발 완료. 해상 10MW 초대형 터빈 설치.-> 발전효율 상승, LOCE(전력당 발전비용) 낮아짐

- 씨에스베어링. 23년 매출 1292억, 영익 83억원 예상

- 씨에스윈드 23년 매출 1.9조원 영익 1651억원 예상

- 씨에스윈드 : 글로벌 1등 풍력타워. 미국 Vestas 풍력공장 인수->미국생산능력 강화->IRA수혜

- 씨에스윈드 : 사업경험 다수. 타워에 들어가는 내장재만 2~3만개.해외법인 12개 글로벌 기업.

- 씨에스윈드 : 22년에는 프로젝트지연, 원자재수급이슈, 무형자산상각비 등 비용증가

- 씨에스베어링 : 베트남 생산(8000개), 터빈대형화->베어링대형화->높은단가. 10MW 대형베어링 개발중

- 씨에서베이링 : 현재 70% 이상 달하는 단일 고객사(GE)->신규거래처 수주 확대중.

- 씨에스베어링 : 국내 생산공장 철수->베트남 이전. 미국편중 매출액(80%)->유럽 및 기타지역 확대

- 씨에스베어링 : 피치베어링 -> 바람의세기에 따라 날개의 경사각 조절하여 출력을 능동적 제어

- 씨에서베이링 : 요베이링 -> 타워와 회전하는 나셀을 연결. 지지하는 기어타입의 부품.

- 23~25년 해상풍력 설치 연평균 증가율 34% 전망

- 23년 신규 해상풍력 18GW.

- GE 22년도 4분기 실적발표-> 풍력터빈 수주 증가 (22년 8월 통과된 IRA효과)

- GE 22년도 해상풍력 매출액 5억달러.

- 미국 풍력 신규 설치규모 23년 젤 낮음->24년부터 급증 (23y 10gw, 24y 15gw, 25y 19gw)

- 미리 수주하므로 23년부터 실적 개선.

- 미국 해상풍력 23y 1gw, 25y 6gw

- G7 30년 까지 해상풍력 7배. 누적 150GW. (태양광누적 1000GW)

- G7 22년 누적설치량 24 GW

- SK오션플랜트 + 한화솔루션 : 일본 해상풍력 진입

- 씨에스윈드 지멘스와 4조원 타워공급 내년부터 이행

728x90

반응형

'산업스터디 > 풍력' 카테고리의 다른 글

| 씨에스윈드 230514 (0) | 2023.06.18 |

|---|---|

| 해상풍력 보고서 (0) | 2023.06.11 |

| 풍력 이것저것 (0) | 2023.05.29 |

| 풍력 해시코드 (0) | 2023.05.22 |

| 5.11 매일경제 B면 풍력 모음 (0) | 2023.05.21 |