728x90

반응형

□ 2차전지 몰빵

- P는 점진적상승 : 니켈가격 연동

- Q의 폭팔적 증가

| 가동률 85% | 22년도 | 23년도 | 24년도 | 25년도(목표) | |

| 생산능력(톤) | 76,800 | 200,000 | 480,000 | ||

| 생산실적 | 65,280 | 170,000 | 408,000 | ||

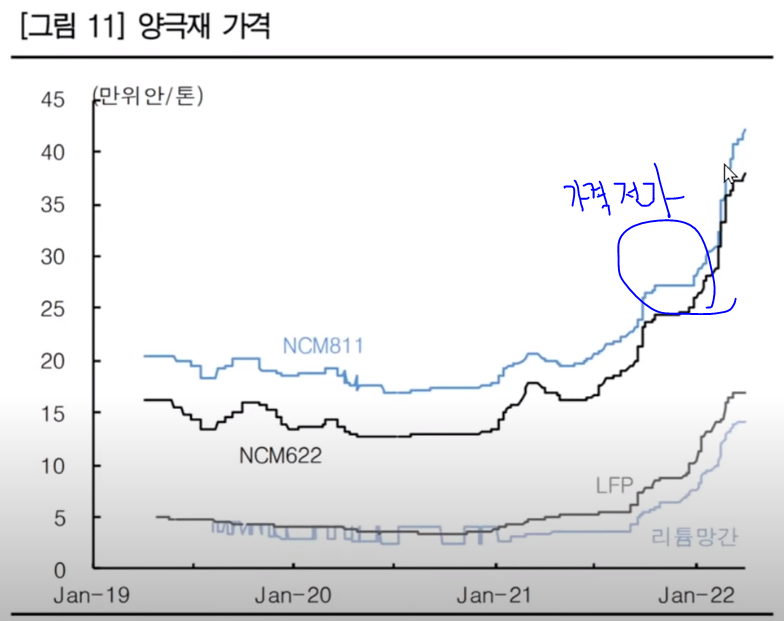

| 톤 당 가격($S) | 25,000 | 25,000 | 25,000 | 니켈가격연동 | |

| 단순PQ | 1조9584억 | 5조1000억 | 12조2400억 | 비슷하게 나와넹 |

□ 매출합 년도 (어차피 양극제 몰빵)

| 22년도 | 23년도 | 24년도 | 25년도(목표) | ||

| 합계 (단순PQ) | 1조9584억 | 5조1000억 | 12조2400억 | ||

| 영업이익률은 평균7%이지만..투자가 많아 감가상각비가 꾸준히 늘어날꺼 같은데..6%정도로 | |||||

| 영업이익률7% | 1175억 | 3060억 | 7344억 | ||

| 당기순이익률은 85%는 찍어주네 | |||||

| 당기순이익50% | 999억 | 2601억 | 6242억 | ||

| 언제까지 PER80씩 받을껄 기대하는가...성장률은 30%정도고 프리미엄 줘서 40%줘보자 | |||||

| 성장률(PER40) - 시총 | 4조 | 10조4040억 | 25조 | ||

| (당기순이익 X PER) / 주식수 | |||||

| 예상주가 | 43,578원 | 113,484원 | 272,362원 | ||

□ 진짜 초초초초 대충 계산..지금 주가는 내년것도 들고 온거고..

예상대로 케파 존나 늘리면 30만원까지도 가겟는데..보수적으로 봐도.

SKC보다 나은데.ㅜㅜ

728x90

반응형